最近合資品牌的優惠力度,真的是有些刺激。

卡羅拉起售價降到 8 萬以內、凱美瑞雙擎不到 15 萬起售、速騰實際提車價來到了 8.5 萬左右,還有不久前給大家分享過的,打骨折的奔馳、寶馬、奧迪等豪車。

*圖片來源:一汽豐田微博

我們可以發現,在燃油車領域熱銷的主流合資品牌,幾乎都在降價,而表面的共同理由就是「618 限時特惠」。

「618」到底是個什麽日子呢?

老狐特意查了下,618 號稱是中國的購物街,起源於京東,但這個以電商、小商品為主的消費狂歡節,竟然刮到了汽車這個大宗商品的圈子裏。

*圖片來源:微博熱搜

不過,好像也沒有啥問題,畢竟在最近的銷售海報中,「白菜價」、「骨折價」已經被擺在了顯眼位置,有些車企甚至給出了「全額貸款 0 首付 0 利率送保險購置稅」的 0 門檻購車政策。

這也對我們的認知帶來強烈沖擊,畢竟相比國產品牌,無論是海外合資,還是豪華品牌,都具備更好的溢價能力,如此猛烈的降價好像還是歷史首次,造成這種局面的原因是什麽呢 ?

新能源改變定價主動權

銷量下降,顯然是最直接的催化劑,隨著新能源滲透率不斷逼近 50%,以傳統燃油為主的海外品牌,受到的競爭壓力的全方位的。

*圖片來源:懂車帝

就拿上面降價比較狠的車型來說,卡羅拉已經從巔峰期的月銷 3 萬輛,降到不足萬輛;速騰月均 1.8 萬輛的表現,也與去年底 12 月的超 3.2 萬輛,相差甚遠。

10 萬 - 20 萬區間,也是合資品牌的售價核心區,造成這一切的「罪魁禍首」,很大程度是標榜「電比油低」的比亞迪。

秦 PLUS、宋 PLUS 和秦 L 等多款車型的價格調整,直接開啟了新的價格戰,不僅合資品牌,主流的國產品牌也在跟降,市場的價格體系,正在重新樹立標準。

*圖片來源:汽車之家

可以看出,整個主流合資品牌的平均單車售價都在下降,東風日產已經跌到了 10 萬元以內。

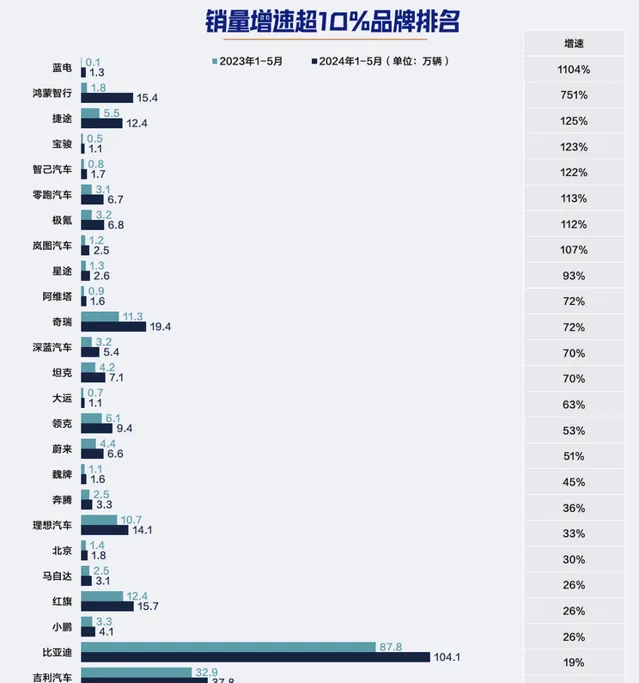

豪華品牌的日子同樣難,在今年 1-5 月增速超 10% 品牌中,國產車企基本霸榜了,像鴻蒙智行、智己、極氪和嵐圖的增幅,都超過了 100%。

已有穩定表現的蔚小理,也保持了增速,增長振幅最低的小鵬也達到了 26%。

*圖片來源:乘聯會

而且上述品牌的主銷價格區間,處於 20 萬 - 50 萬級,直接沖入了傳統豪華的腹地,壓縮了後者的生存空間。

這也導致,豪華品牌的平均新車售價,同樣呈現出下降趨勢。 從市場規律來說,銷量、銷售速度、競爭力、庫存和售價,向來也是有比例關系的。

在國內市場加速跑的大背景下,導致了傳統燃油與新能源的重新洗牌,再加上海外品牌電驅化失速、新車競爭力不強,似乎也註定了價格體系的崩塌和重新樹立的過程。

本質也是定價權的轉移,畢竟技術、產品、銷量受歡迎的,才能掌握這個特權 。

市場占比徹底顛倒

銷量和售價的落差,也導致了市占率的顛覆,在新能源高速發展前的 2020 年,海外主流品牌仍然是市場主力,當時,我們聽到大眾、豐田等優惠個幾千或破萬元,已經感到吸重力相當大了。

*圖片來源:汽車之家

且國產品牌與合資之間,也一直存在錯位競爭的關系,要麽級別相同,價格更低;要麽價格相同,級別更高。

但到了今天,國產品牌與合資品牌的市占率,不僅實作了顛倒,甚至超過了合資品牌的占比高峰。

不需要任何懷疑,新能源技術已經讓國產品牌完成了換道超車,並逐漸拿回國內市場的主動權,可以不喜歡國產品牌,也可以討厭新能源,但這些確實讓我們以更低的價格,買到了合資品牌車型。

卷,是肯定的,這也是市場構成重組後的連鎖反應。

就拿最近被熱議的合資車企裁員來說,市場表現不佳,削減產能、人員最佳化等措施,也是企業保持高效營運、提前規避風險的策略,緩解經銷商庫存壓力的降價,只是序幕。

另一邊,工業部釋出的【制造業人才發展規劃指南】顯示:到 2025 年,中國新能源汽車產業人才缺口達 103 萬人,幾乎得到了所有國產新能源高管的認可。

比較有代表性的是,最近曝光的嵐圖知音,新車將於東風日產的武漢雲峰工廠生產。

此前,該工廠曾被東風日產寄予厚望,主要用來生產全新奇駿和艾瑞雅,但這兩輛車銷量一直沒有太大的起色。嵐圖又需要為推出新車擴大生產線,同屬東風集團,這麽一協調,合資車企也幹起代工了。

新的平衡關系何時出現

最近在重慶車展的論壇上,各車企大佬對於價格戰,也表達了自己的態度。

一部份聲音認為:內卷,就是良幣驅逐劣幣的過程,卷才能有技術的突破、產業的突破和優秀產品的誕生。

還有一部份聲音是擔心行業的長久發展,企業的核心就是盈利,盈利後為國家和社會做貢獻,包括解決稅收、就業等壓力,但價格戰讓企業沒錢賺,營運困境也讓裁員隨之而來。

更有對品質的擔心,無窮無盡的內卷,簡單粗暴的價格戰,其結果就是偷工減料、造假售假、不合規的無序競爭。

其實,各方說的都有道理,但目前看,內卷最終的獲益者一定是使用者,前提是在產品不偷工減料的條件下。

新 市場秩序的形成期,燃油車與新能源的最終占比、國產與合資品牌的強強對話,價格戰卷到最後的底線是什麽,現在誰也沒有標準的答案。

但是我們可以發現,海外品牌的溢價能力正在逐漸淡化,大眾、豐田等,甚至開始接納國產的電驅、座艙和智慧化技術,來為自己的產品魅力賦能。另外,面對插混品類的大幅增長,通用和本田等已經開始發力。

電驅化在國內已勢不可擋,從參數競爭到體驗競爭,只有真正做到以使用者為核心的,才能最終被保留下來。

最後,再和大家討論一個問題,密集的價格戰,真的會有助銷量提升嗎?在第三方調查中,頻繁的價格下降、一波兒大過一波兒的銷售政策、暴跌的二手車售價等,正在讓使用者失去消費信心 。

參考資料:

汽車之家、懂車帝