2024年3月18日晚間,恒大地產釋出了關於收到中國證監會(下稱「證監會」)行政處罰及市場禁入事先告知書的公告,將對恒大地產、許家印、夏海鈞、潘大榮、潘翰翎、柯鵬、甄立濤、錢程進行罰款和市場禁入等行政處罰。

究竟怎麽回事?一起往下看!

2年虛增收入5600億

許家印被罰4700萬並終身禁入

經查明,恒大地產、許家印等人涉嫌違法的事實如下:

一、恒大地產披露的2019年、2020年年度報告存在虛假記載

恒大地產透過提前確認收入方式財務造假,導致2019年恒大地產虛增收入2139.89億元,占當期營業收入的50.14%,對應虛增成本1,732.67億元,虛增利潤407.22億元,占當期利潤總額的63.31%;

2020年恒大地產虛增收入3501.57億元,占當期營業收入的78.54%,對應虛增成本2,988.68億元,虛增利潤512.89億元,占當期利潤總額的 86.88%。

二、恒大地產公開發行公司債券涉嫌欺詐發行

恒大地產在發行債券過程中公告的發行檔中分別參照了存在虛假記載的 2019年、2020年年度報告的相關數據,涉嫌欺詐發行。

三、恒大地產未按規定及時披露相關資訊

恒大地產未按期披露2021年年度報告、2022年中期報告及2022年年度報告。 未按規定披露重大訴訟仲裁的情況,涉及金額4312.59億元。未按規定披露未能清償到期債務的情況,涉及金額2785.31億元。

證監會稱, 恒大地產時任董事長許家印全面管理恒大地產各項業務, 授意其他人員虛增恒大地產年報業績 ,手段特別惡劣,情節特別嚴重,是直接負責的主管人員,同時作為實際控制人組織、指使實施上述違法行為;

恒大集團時任董事局副主席兼總裁夏海鈞, 實際統籌管理恒大地產日常經營事務, 組織安排編制虛假財務報告 ,手段特別惡劣,情節特別嚴重,是直接負責的主管人員;

恒大集團時任財務總監潘大榮,實際負責恒大地產的財務審計, 組織統籌年報財務造假工作 ,行為惡劣,情節較為嚴重,是其他直接責任人員;

恒大地產時任副總裁兼財務中心總經理、恒大汽車時任副總裁潘翰翎,曾任恒大地產經營中心負責人,參與實施了2019年財務造假相關工作,行為惡劣,情節較為嚴重,是其他直接責任人員。

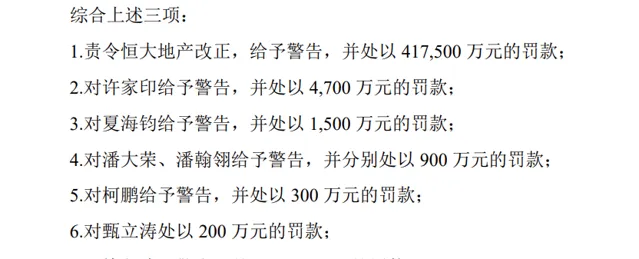

告知書顯示,三項違法行為,證監會擬決定:

1.責令恒大地產改正,給予警告,並處以 41.75億元 的罰款;

2.對許家印給予警告,並處以4700萬元的罰款;

3.對夏海鈞給予警告,並處以1500萬元的罰款;

4.對潘大榮、潘翰翎給予警告,並分別處以900萬元的罰款;

5.對柯鵬給予警告,並處以300萬元的罰款;

6.對甄立濤處以200萬元的罰款;

7.對錢程給予警告,並處以20萬元的罰款。

許家印決策並組織實施財務造假,手段特別惡劣,情節特別嚴重,夏海鈞組織安排編制虛假財務報告,手段特別惡劣,情節特別嚴重,根據【證券法】第二百二十一條和2015年【證券市場禁入規定】(證監會令第115 號)第三條第一項、第五條第三款的規定 , 證監會會擬決定對許家印、夏海鈞采取終身證券市場禁入措施。

恒大地產在公告中表示,將持續關註上述事項的進展情況, 另外公司就本次處罰放棄陳述、申辯和聽證的權利,本次行政處罰最終以中國證監會作出的正式行政處罰及市場禁入決定為準。

恒大的問題不僅僅是2萬億負債

是重大的經濟犯罪

恒大是重大經濟犯罪!

2023年9月28日,中國恒大集團釋出公告,公司的執行董事及董事會主席 許家印因涉嫌違法犯罪,突然被控制,已被依法采取強制措施。

公告中提及的涉嫌違法犯罪行為包括挪用資金、非法集資、轉移資產等。 這些行為在金融業內並不少見,但為什麽就在這個時候,許家印成了被打擊的物件?

一家境外公司,在香港成立子公司。 然後再 以香港公司的子公司到內地投資,最後 在 香港股票上市 。 就是恒大。

作為中國最大的房地產商之一,恒大在呼風喚雨多少年之後,中國境內的 債務是2萬億人民幣以上 。

其中有7200億是合約債,也就是預售了房子收了錢卻沒有交房的業主的錢。 包括了沒交屋的爛尾樓160萬間,背後就是160萬個家庭受害。很多是一輩子的積蓄買了恒大的房,結果爛尾了。

另外銀行貸款和債券有六千多億,其中銀行貸款不到兩千億。 這裏邊最大頭的是供應商墊資,包括工程款、各種材料款、薪資、律師費等,包括對上下遊廠商的貨款欠款,背後是成千上萬的廠商、員工、包商。很多企業因為恒大欠款不還已經破產或瀕臨破產。

還包括恒大金融管理公司, 賣了400億金融理財產品給7萬消費者 。

然而,恒大的市值只剩大概400億人民幣。 可 許家印家族已經從恒大拿到2000多億人民幣的分紅 。

恒大不是房地產泡沫,不是投資失利。 而是密謀的,長期的經濟犯罪。 更像是一種變形的龐氏騙局。

恒大背後的黑手終於露出來了

隨著恒大許家印父子及高層的相繼落馬,一系列恒大背後鮮為人知的內幕逐漸曝光,尤其是涉及6500多億元巨額消失的醜聞,引起了金融界的震動,或許這是致使許家印最終垮台的最後一擊。

而在恒大的爆雷背後,一個操控幕後的黑手也開始浮出水面,那就是多年來一直為恒大提供財務審計的外國公司 普華永道 。 這家總部位於英國倫敦,但它的業務和辦事處遍布世界各地,為全球範圍內的客戶提供審計、稅務、咨詢等專業服務的公司。

恒大在過去十多年一直選擇它作為其財務審計的合作夥伴,出具相關財務報告評估其財務狀況。 多年來,這個審計公司始終給出的都是恒大財務無異常的結論, 這也讓許多銀行相信恒大的財務狀況正常,同時也讓老百姓放心將血汗錢交給恒大,成為其融資成功的一項重要因素之一。

在恒大爆雷風波中,更令人憤怒的一幕是在恒大爆雷前的幾個月,恒大支付巨額審計資金給國際知名審計公司普華永道後,竟然獲得了一份毫無保留的審計報告。這一出人意料的審計結果引發了社會廣泛關註和憤怒,讓人們開始質疑國際審計的透明度和專業性。

因此,我們不僅應該對許家印等高層追究法律責任,同時也不能放過這位為恒大提供虛假財務報告的普華永道公司。 有關部門應該將其列為恒大倒台的共犯之一,並進行深入調查。不僅要收回普華永道的審計費用,還要追究普華永道相關審計人員的責任。

更加令人擔憂的是,不僅是恒大,其他已經爆雷的房企融創、碧桂園等也是由普華永道出具的財務審計報告。此外,像聯想等科技巨頭企業也是由普華永道進行財務審計。可以說,在中國,這些大公司對普華永道等外國審計公司的信任是相當高的。

對於投資者、企業和公眾來說,這是一個關於金融透明度和道德責任的警鐘,也是對整個審計體系進行反思和改進的契 機 。

對此,你怎麽看?歡迎在評論區留言討論~

最高人民法院、最高人民檢察院

明確危害稅收入刑標準

中國政府近年來一直強調維護國家金融安全,打擊資本囂張,防範系統性風險。此次事件可能會加速房地產調控,促使政府進一步推進金融改革,加強對金融市場的監管,確保市場的健康穩定發展。

最高人民法院、最高人民檢察院3月18日釋出【關於辦理危害稅收征管刑事案件適用法律若幹問題的解釋】(以下簡稱【解釋】)。【解釋】共22條,聚焦新形勢下 如何有效與涉稅犯罪作鬥爭,保障國家稅收,維護稅收秩序,促進市場主體自覺養成納稅習慣,積極推動經濟社會高品質發展 。

【解釋】明確相關犯罪的定罪量刑標準。對刑法分則第三章第六節危害稅收征管罪14個罪名的定罪量刑情節作了規定,特別是對原有三個涉稅司法解釋規定罪名的定罪量刑標準,與時俱進作了適當調整,如 對逃稅罪定罪量刑的數額標準作了提高 。同時,針對假發票泛濫、虛開發票猖獗的情況,【解釋】對偽造、非法出售、購買、虛開發票等各類涉發票犯罪的定罪量刑標準予以明確。

【解釋】結合對有關案件的處理,經過充分、深入論證,按照罪責刑相適應原則, 對虛開增值稅專用發票罪作了限縮 ,突出本罪打擊的物件是利用增值稅專用發票抵扣稅款的核心功能而進行虛開的行為, 將為虛增業績、融資、貸款等目的而虛開的行為,排除在本罪打擊範圍之外 ,防止輕罪重判,既符合罪責刑相適應的刑法原則,也符合黨中央促進民營經濟發展壯大的精神。

明確新型犯罪手段的法律適用。 【解釋】針對編造虛假計稅依據進行逃稅的案件時有發生,特別是近年來文娛領域發生的幾起以簽訂「陰陽合約」等形式隱匿或者以他人名義分解收入、財產進行逃稅、影響極壞的案件,旗幟鮮明地將簽訂「陰陽合約」作為逃稅方式之一予以明確, 為司法機關今後辦理此類案件提供了確切的依據。

【解釋】針對近年來騙取出口退稅多發的形勢, 明確列舉了「假報出口」的8種表現形式 ,為司法機關從嚴打擊騙取出口退稅犯罪提供了明確指引。上述禁止性規定,明確了「紅線」、劃定了「雷區」,有利於引導市場主體守法經營,促進納稅主體增強依法納稅意識、自覺遵守稅法規定。

關於辦理危害稅收征管刑事案件

適用法律 若幹問題的解釋

法釋〔2024〕4號

最高人民法院 最高人民檢察院

關於辦理危害稅收征管刑事案件適用法律

若幹問題的解釋

(2024年1月8日最高人民法院審判委員會第1911次會議、 2024年2月22日最高人民檢察院第十四屆檢察委員會第二十五次會議透過,自2024年3月20日起施行)

為依法懲治危害稅收征管犯罪,根據【中華人民共和國刑法】【中華人民共和國刑事訴訟法】的有關規定,現就辦理此類刑事案件適用法律的若幹問題解釋如下:

第一條 納稅人進行虛假納稅申報,具有下列情形之一的,應當認定為刑法第二百零一條第一款規定的「欺騙、隱瞞手段」:

(一)偽造、變造、轉移、隱匿、擅自銷毀賬簿、記賬憑證或者其他涉稅資料的;

(二)以簽訂「陰陽合約」等形式隱匿或者以他人名義分解收入、財產的;

(三)虛列支出、虛抵進項稅額或者虛報專項附加扣除的;

(四)提供虛假材料,騙取稅收優惠的;

(五)編造虛假計稅依據的;

(六)為不繳、少繳稅款而采取的其他欺騙、隱瞞手段。

具有下列情形之一的,應當認定為刑法第二百零一條第一款規定的「不申報」:

(一)依法在登記機關辦理設立登記的納稅人,發生應稅行為而不申報納稅的;

(二)依法不需要在登記機關辦理設立登記或者未依法辦理設立登記的納稅人,發生應稅行為,經稅務機關依法通知其申報而不申報納稅的;

(三)其他明知應當依法申報納稅而不申報納稅的。

扣繳義務人采取第一、二款所列手段,不繳或者少繳已扣、已收稅款,數額較大的,依照刑法第二百零一條第一款的規定定罪處罰。扣繳義務人承諾為納稅人代付稅款,在其向納稅人支付稅後所得時,應當認定扣繳義務人「已扣、已收稅款」。

第二條 納稅人逃避繳納稅款十萬元以上、五十萬元以上的,應當分別認定為刑法第二百零一條第一款規定的「數額較大」、「數額巨大」。

扣繳義務人不繳或者少繳已扣、已收稅款「數額較大」、「數額巨大」的認定標準,依照前款規定。

第三條 納稅人有刑法第二百零一條第一款規定的逃避繳納稅款行為,在公安機關立案前,經稅務機關依法下達追繳通知後,在規定的期限或者批準延緩、分期繳納的期限內足額補繳應納稅款,繳納滯納金,並全部履行稅務機關作出的行政處罰決定的,不予追究刑事責任。但是,五年內因逃避繳納稅款受過刑事處罰或者被稅務機關給予二次以上行政處罰的除外。

納稅人有逃避繳納稅款行為,稅務機關沒有依法下達追繳通知的,依法不予追究刑事責任。

第四條 刑法第二百零一條第一款規定的「逃避繳納稅款數額」,是指在確定的納稅期間,不繳或者少繳稅務機關負責征收的各稅種稅款的總額。

刑法第二百零一條第一款規定的「應納稅額」,是指應稅行為發生年度內依照稅收法律、行政法規規定應當繳納的稅額,不包括海關代征的增值稅、關稅等及納稅人依法預繳的稅額。

刑法第二百零一條第一款規定的「逃避繳納稅款數額占應納稅額的百分比」,是指行為人在一個納稅年度中的各稅種逃稅總額與該納稅年度應納稅總額的比例;不按納稅年度確定納稅期的,按照最後一次逃稅行為發生之日前一年中各稅種逃稅總額與該年應納稅總額的比例確定。納稅義務存續期間不足一個納稅年度的,按照各稅種逃稅總額與實際發生納稅義務期間應納稅總額的比例確定。

逃稅行為跨越若幹個納稅年度,只要其中一個納稅年度的逃稅數額及百分比達到刑法第二百零一條第一款規定的標準,即構成逃稅罪。各納稅年度的逃稅數額應當累計計算,逃稅額占應納稅額百分比應當按照各逃稅年度百分比的最高值確定。

刑法第二百零一條第三款規定的「未經處理」,包括未經行政處理和刑事處理。

第五條 以暴力、威脅方法拒不繳納稅款,具有下列情形之一的,應當認定為刑法第二百零二條規定的「情節嚴重」:

(一)聚眾抗稅的首要分子;

(二)故意傷害致人輕傷的;

(三)其他情節嚴重的情形。

實施抗稅行為致人重傷、死亡,符合刑法第二百三十四條或者第二百三十二條規定的,以故意傷害罪或者故意殺人罪定罪處罰。

第六條 納稅人欠繳應納稅款,為逃避稅務機關追繳,具有下列情形之一的,應當認定為刑法第二百零三條規定的「采取轉移或者隱匿財產的手段」:

(一)放棄到期債權的;

(二)無償轉讓財產的;

(三)以明顯不合理的價格進行交易的;

(四)隱匿財產的;

(五)不履行稅收義務並脫離稅務機關監管的;

(六)以其他手段轉移或者隱匿財產的。

第七條 具有下列情形之一的,應當認定為刑法第二百零四條第一款規定的「假報出口或者其他欺騙手段」:

(一)使用虛開、非法購買或者以其他非法手段取得的增值稅專用發票或者其他可以用於出口退稅的發票申報出口退稅的;

(二)將未負稅或者免稅的出口業務申報為已稅的出口業務的;

(三)冒用他人出口業務申報出口退稅的;

(四)雖有出口,但虛構應退稅出口業務的品名、數量、單價等要素,以虛增出口退稅額申報出口退稅的;

(五)偽造、簽訂虛假的銷售合約,或者以偽造、變造等非法手段取得出口報關單、運輸單據等出口業務相關單據、憑證,虛構出口事實申報出口退稅的;

(六)在貨物出口後,又轉入境內或者將境外同種貨物轉入境內迴圈進出口並申報出口退稅的;

(七)虛報出口產品的功能、用途等,將不享受退稅政策的產品申報為退稅產品的;

(八)以其他欺騙手段騙取出口退稅款的。

第八條 騙取國家出口退稅款數額十萬元以上、五十萬元以上、五百萬元以上的,應當分別認定為刑法第二百零四條第一款規定的「數額較大」、「數額巨大」、「數額特別巨大」。

具有下列情形之一的,應當認定為刑法第二百零四條第一款規定的「其他嚴重情節」:

(一)兩年內實施虛假申報出口退稅行為三次以上,且騙取國家稅款三十萬元以上的;

(二)五年內因騙取國家出口退稅受過刑事處罰或者二次以上行政處罰,又實施騙取國家出口退稅行為,數額在三十萬元以上的;

(三)致使國家稅款被騙取三十萬元以上並且在提起公訴前無法追回的;

(四)其他情節嚴重的情形。

具有下列情形之一的,應當認定為刑法第二百零四條第一款規定的「其他特別嚴重情節」:

(一)兩年內實施虛假申報出口退稅行為五次以上,或者以騙取出口退稅為主要業務,且騙取國家稅款三百萬元以上的;

(二)五年內因騙取國家出口退稅受過刑事處罰或者二次以上行政處罰,又實施騙取國家出口退稅行為,數額在三百萬元以上的;

(三)致使國家稅款被騙取三百萬元以上並且在提起公訴前無法追回的;

(四)其他情節特別嚴重的情形。

第九條 實施騙取國家出口退稅行為,沒有實際取得出口退稅款的,可以比照既遂犯從輕或者減輕處罰。

從事貨物運輸代理、報關、會計、稅務、外貿綜合服務等中介組織及其人員違反國家有關進出口經營規定,為他人提供虛假證明檔,致使他人騙取國家出口退稅款,情節嚴重的,依照刑法第二百二十九條的規定追究刑事責任。

第十條 具有下列情形之一的,應當認定為刑法第二百零五條第一款規定的「虛開增值稅專用發票或者虛開用於騙取出口退稅、抵扣稅款的其他發票」:

(一)沒有實際業務,開具增值稅專用發票、用於騙取出口退稅、抵扣稅款的其他發票的;

(二)有實際應抵扣業務,但開具超過實際應抵扣業務對應稅款的增值稅專用發票、用於騙取出口退稅、抵扣稅款的其他發票的;

(三)對依法不能抵扣稅款的業務,透過虛構交易主體開具增值稅專用發票、用於騙取出口退稅、抵扣稅款的其他發票的;

(四)非法篡改增值稅專用發票或者用於騙取出口退稅、抵扣稅款的其他發票相關電子資訊的;

(五)違反規定以其他手段虛開的。

為虛增業績、融資、貸款等不以騙抵稅款為目的,沒有因抵扣造成稅款被騙損失的,不以本罪論處,構成其他犯罪的,依法以其他犯罪追究刑事責任。

第十一條 虛開增值稅專用發票、用於騙取出口退稅、抵扣稅款的其他發票,稅款數額在十萬元以上的,應當依照刑法第二百零五條的規定定罪處罰;虛開稅款數額在五十萬元以上、五百萬元以上的,應當分別認定為刑法第二百零五條第一款規定的「數額較大」、「數額巨大」。

具有下列情形之一的,應當認定為刑法第二百零五條第一款規定的「其他嚴重情節」:

(一)在提起公訴前,無法追回的稅款數額達到三十萬元以上的;

(二)五年內因虛開發票受過刑事處罰或者二次以上行政處罰,又虛開增值稅專用發票或者虛開用於騙取出口退稅、抵扣稅款的其他發票,虛開稅款數額在三十萬元以上的;

(三)其他情節嚴重的情形。

具有下列情形之一的,應當認定為刑法第二百零五條第一款規定的「其他特別嚴重情節」:

(一)在提起公訴前,無法追回的稅款數額達到三百萬元以上的;

(二)五年內因虛開發票受過刑事處罰或者二次以上行政處罰,又虛開增值稅專用發票或者虛開用於騙取出口退稅、抵扣稅款的其他發票,虛開稅款數額在三百萬元以上的;

(三)其他情節特別嚴重的情形。

以同一購銷業務名義,既虛開進項增值稅專用發票、用於騙取出口退稅、抵扣稅款的其他發票,又虛開銷項的,以其中較大的數額計算。

以偽造的增值稅專用發票進行虛開,達到本條規定標準的,應當以虛開增值稅專用發票罪追究刑事責任。

第十二條 具有下列情形之一的,應當認定為刑法第二百零五條之一第一款規定的「虛開刑法第二百零五條規定以外的其他發票」:

(一)沒有實際業務而為他人、為自己、讓他人為自己、介紹他人開具發票的;

(二)有實際業務,但為他人、為自己、讓他人為自己、介紹他人開具與實際業務的貨物品名、服務名稱、貨物數量、金額等不符的發票的;

(三)非法篡改發票相關電子資訊的;

(四)違反規定以其他手段虛開的。

第十三條 具有下列情形之一的,應當認定為刑法第二百零五條之一第一款規定的「情節嚴重」:

(一)虛開發票票面金額五十萬元以上的;

(二)虛開發票一百份以上且票面金額三十萬元以上的;

(三)五年內因虛開發票受過刑事處罰或者二次以上行政處罰,又虛開發票,票面金額達到第一、二項規定的標準60%以上的。

具有下列情形之一的,應當認定為刑法第二百零五條之一第一款規定的「情節特別嚴重」:

(一)虛開發票票面金額二百五十萬元以上的;

(二)虛開發票五百份以上且票面金額一百五十萬元以上的;

(三)五年內因虛開發票受過刑事處罰或者二次以上行政處罰,又虛開發票,票面金額達到第一、二項規定的標準60%以上的。

以偽造的發票進行虛開,達到本條第一款規定的標準的,應當以虛開發票罪追究刑事責任。

第十四條 偽造或者出售偽造的增值稅專用發票,具有下列情形之一的,應當依照刑法第二百零六條的規定定罪處罰:

(一)票面稅額十萬元以上的;

(二)偽造或者出售偽造的增值稅專用發票十份以上且票面稅額六萬元以上的;

(三)違法所得一萬元以上的。

偽造或者出售偽造的增值稅專用發票票面稅額五十萬元以上的,或者五十份以上且票面稅額三十萬元以上的,應當認定為刑法第二百零六條第一款規定的「數量較大」。

五年內因偽造或者出售偽造的增值稅專用發票受過刑事處罰或者二次以上行政處罰,又實施偽造或者出售偽造的增值稅專用發票行為,票面稅額達到本條第二款規定的標準60%以上的,或者違法所得五萬元以上的,應當認定為刑法第二百零六條第一款規定的「其他嚴重情節」。

偽造或者出售偽造的增值稅專用發票票面稅額五百萬元以上的,或者五百份以上且票面稅額三百萬元以上的,應當認定為刑法第二百零六條第一款規定的「數量巨大」。

五年內因偽造或者出售偽造的增值稅專用發票受過刑事處罰或者二次以上行政處罰,又實施偽造或者出售偽造的增值稅專用發票行為,票面稅額達到本條第四款規定的標準60%以上的,或者違法所得五十萬元以上的,應當認定為刑法第二百零六條第一款規定的「其他特別嚴重情節」。

偽造並出售同一增值稅專用發票的,以偽造、出售偽造的增值稅專用發票罪論處,數量不重復計算。

變造增值稅專用發票的,按照偽造增值稅專用發票論處。

第十五條 非法出售增值稅專用發票的,依照本解釋第十四條的定罪量刑標準定罪處罰。

第十六條 非法購買增值稅專用發票或者購買偽造的增值稅專用發票票面稅額二十萬元以上的,或者二十份以上且票面稅額十萬元以上的,應當依照刑法第二百零八條第一款的規定定罪處罰。

非法購買真、偽兩種增值稅專用發票的,數額累計計算,不實行數罪並罰。

購買偽造的增值稅專用發票又出售的,以出售偽造的增值稅專用發票罪定罪處罰;非法購買增值稅專用發票用於騙取抵扣稅款或者騙取出口退稅款,同時構成非法購買增值稅專用發票罪與虛開增值稅專用發票罪、騙取出口退稅罪的,依照處罰較重的規定定罪處罰。

第十七條 偽造、擅自制造或者出售偽造、擅自制造的用於騙取出口退稅、抵扣稅款的其他發票,具有下列情形之一的,應當依照刑法第二百零九條第一款的規定定罪處罰:

(一)票面可以退稅、抵扣稅額十萬元以上的;

(二)偽造、擅自制造或者出售偽造、擅自制造的發票十份以上且票面可以退稅、抵扣稅額六萬元以上的;

(三)違法所得一萬元以上的。

偽造、擅自制造或者出售偽造、擅自制造的可以用於騙取出口退稅、抵扣稅款的其他發票票面可以退稅、抵扣稅額五十萬元以上的,或者五十份以上且票面可以退稅、抵扣稅額三十萬元以上的,應當認定為刑法第二百零九條第一款規定的「數量巨大」;偽造、擅自制造或者出售偽造、擅自制造的可以用於騙取出口退稅、抵扣稅款的其他發票票面可以退稅、抵扣稅額五百萬元以上的,或者五百份以上且票面可以退稅、抵扣稅額三百萬元以上的,應當認定為刑法第二百零九條第一款規定的「數量特別巨大」。

偽造、擅自制造或者出售偽造、擅自制造刑法第二百零九條第二款規定的發票,具有下列情形之一的,應當依照該款的規定定罪處罰:

(一)票面金額五十萬元以上的;

(二)偽造、擅自制造或者出售偽造、擅自制造發票一百份以上且票面金額三十萬元以上的;

(三)違法所得一萬元以上的。

偽造、擅自制造或者出售偽造、擅自制造刑法第二百零九條第二款規定的發票,具有下列情形之一的,應當認定為「情節嚴重」:

(一)票面金額二百五十萬元以上的;

(二)偽造、擅自制造或者出售偽造、擅自制造發票五百份以上且票面金額一百五十萬元以上的;

(三)違法所得五萬元以上的。

非法出售用於騙取出口退稅、抵扣稅款的其他發票的,定罪量刑標準依照本條第一、二款的規定執行。

非法出售增值稅專用發票、用於騙取出口退稅、抵扣稅款的其他發票以外的發票的,定罪量刑標準依照本條第三、四款的規定執行。

第十八條 具有下列情形之一的,應當認定為刑法第二百一十條之一第一款規定的「數量較大」:

(一)持有偽造的增值稅專用發票或者可以用於騙取出口退稅、抵扣稅款的其他發票票面稅額五十萬元以上的;或者五十份以上且票面稅額二十五萬元以上的;

(二)持有偽造的前項規定以外的其他發票票面金額一百萬元以上的,或者一百份以上且票面金額五十萬元以上的。

持有的偽造發票數量、票面稅額或者票面金額達到前款規定的標準五倍以上的,應當認定為刑法第二百一十條之一第一款規定的「數量巨大」。

第十九條 明知他人實施危害稅收征管犯罪而仍為其提供帳號、資信證明或者其他幫助的,以相應犯罪的共犯論處。

第二十條 單位實施危害稅收征管犯罪的定罪量刑標準,依照本解釋規定的標準執行。

第二十一條 實施危害稅收征管犯罪,造成國家稅款損失,行為人補繳稅款、挽回稅收損失,有效合規整改的,可以從寬處罰;犯罪情節輕微不需要判處刑罰的,可以不起訴或者免予刑事處罰;情節顯著輕微危害不大的,不作為犯罪處理。

對於實施本解釋規定的相關行為被不起訴或者免予刑事處罰,需要給予行政處罰、政務處分或者其他處分的,依法移送有關主管機關處理。有關主管機關應當將處理結果及時通知人民檢察院、人民法院。

第二十二條 本解釋自2024年3月20日起施行。【最高人民法院關於適用〈全國人民代表大會常務委員會關於懲治虛開、偽造和非法出售增值稅專用發票犯罪的決定〉的若幹問題的解釋】(法發〔1996〕30號)、【最高人民法院關於審理騙取出口退稅刑事案件具體套用法律若幹問題的解釋】(法釋〔2002〕30號)、【最高人民法院關於審理偷稅、抗稅刑事案件具體套用法律若幹問題的解釋】(法釋〔2002〕33號)同時廢止;最高人民法院、最高人民檢察院以前釋出的司法解釋與本解釋不一致的,以本解釋為準。

往期推薦

01

02

03

來 源: 會計頭條、最高人民法院新聞局