來看看關於業務招待費的最新訊息 。

0 1

稅務局回復!

業務招待費被列入重點監管!最近,江蘇省稅務局回復了一則關於業務招待費的問題:

生長山代表:

您提出的關於【關於企業業務招待費混亂列支導致稅源減少的建議】收悉,現答復如下:

業務招待是常見商業行為 ,與之相關的業務招待費支出也是濫用扣除較嚴重的領域。中國現行稅法規定,企業發生的與生產經營活動有關的業務招待費支出,按照發生額的60%扣除,但最高不得超過當年銷售(營業)收入的5‰。 我局一直將業務招待費稅前列支管理作為重點監管計畫,具體包括以下兩方面。

一、加強業務招待費的真實性管理。 業務招待費的真實性管理一方面依賴於完善的申報制度,另一方面需要對真實性容易出問題的計畫加強納稅檢查。納稅人申報扣除的業務招待費,在主管稅務機關要求提供證明材料的情況下,應能夠提供證明真實性的有效憑證或資料。否則,不得扣除。

二、 業務招待費支出的稅前扣除管理必須符合稅前扣除的一般條件和原則。

一是企業開支的業務招待費必須是正常和必要的。 實務中通常按照以下標準執行, 支出金額與所成交的業務額或業務的利潤水平需要基本吻合 ;向無業務關系的特定範圍人員贈送禮品,而且不屬於業務宣傳性質的支出,不得列支;

二是業務招待費支出一般要求與經營活動「直接相關」。 由於商業招待與個人消費的界線不好掌握,所以一般情況下必 須證明業務招待與經營活動的直接相關性 ;

三是必須有足夠有效憑證證明企業相關性的陳述 ,比如,費用金額,招待、娛樂旅行的時間和地點,商業目的,企業與被招待人之間的業務關系等;

四是雖然納稅人可以證明費用已經真實發生, 但費用金額無法證明, 主管稅務機關有權根據實際情況合理推算最確切的金額 。如果納稅人不同意,則有證明的義務。

目前,稅收政策由國務院或由國務院授權財政部、國家稅務總局制定,省級及以下部門無權制定稅收政策。您提出的「針對不同行業的特性制定彈性化和差異化抵扣標準」的建議,我局將積極向上級部委反映。

近年來,稅務部門始終高度重視加強稅收監管, 已將「業務招待費支出扣除」作為防範稅收流失風險重點之一。 下一步,我局將進一步加強對業務招待費支出扣除政策的宣傳力度,確保各項稅收政策精準落實,積極營造公平有序的市場環境。

其實,近幾年業務招待費一直是稅務局稽查重點。

0 2

業務招待費被查,被定為偷稅!

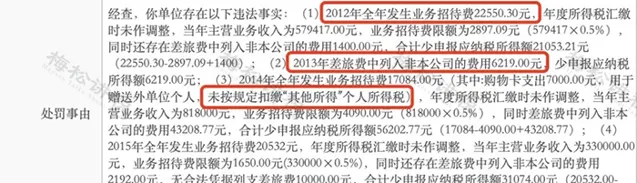

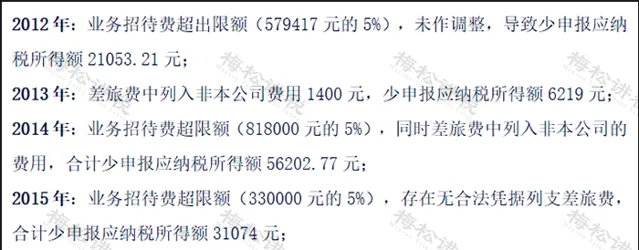

該公司在2012年至2016年間,在業務招待費和差旅費的處理上存在重大問題。具體情況如下:

最終,該單位被處以總計6677.46元罰款。

分析:

其實有很多公司都可能存在這樣的問題,比如:

1. 業務招待費,超限額扣除

如上文案例,稅務局已經明確做出標註:業務招待費限額為xxx元,但該公司在年度所得稅匯繳時卻未作調整,業務招待費大大超過了限額!

根據【企業所得稅法實施條例釋義】:企業發生的與生產經營活動有關的業務招待費支出,按照發生額的60%扣除, 但最高不得超過當年銷售(營業)收入的5‰。

2. 贈送購物卡等禮品,未代扣代繳個稅

臨近節假日,很多公司都會給員工發放福利,也有企業為了維護客戶關系,贈送給客戶禮品(如購物卡等);

然而,無論是將購物卡等禮品贈送給外單位人員,還是發放給本單位人員,都需要代扣代繳個人所得稅,若企業未代扣代繳,則可能會處百分之五十以上三倍以下的罰款。

3. 差旅費中列入非本公司員工的費用

舉個錯誤例子:某公司邀請客戶來公司參觀,承擔了客戶的往返機票、住宿費,將這部份費用計入了差旅費。

實際上,邀請客戶來公司參觀屬於典型的業務招待行為,所以應將承擔的相關費用計入業務招待費。

那什麽時候該計入差旅費呢?比如:A公司員工到B公司參觀,其往返的機票、住宿費是由A公司承擔的,由於是企業內部人員支出的費用,這時候就應計入差旅費了。

實務中常有企業為非本公司員工承擔費用並計入差旅費的情況 ,如上文案例,很可能就是因此而被處罰。

0 3

業務招待費引起的涉稅風險

1、將屬於業務招待費的計畫計入其他費用,將可能影響企業所得稅、增值稅、個人所得稅。

例一

公司將一台本蘋果膝上型電腦送給客戶,但沒有計入業務招待費核算,而將其作公司自用核算,按固定資產入賬計提折舊在稅前扣除、增值稅正常抵扣。

分析: 這種情況,透過盤查實物資產才可能發現存在問題。外購貨物無償贈送需要視同銷售處理,用於招待的要在所得稅前限額扣除,還需要代扣代繳個稅的。

2、將與生產經營活動無關的業務招待費計入與生產經營活動有關的業務招待費,即將全額不得扣除的計畫按限額扣除。

例二

公司為公司總經理家庭購買運動器材用於健身,支出1萬元,該公司將此支出列入了業務招待費核算。

分析: 實際上此費用,是與生產經營活動無關的費用,不得在所得稅前扣除。

3、取得不合規的業務招待費票據,不得稅前扣除。

例三

公司外購三部華為手機,並取得普票,但發票上未註明公司的納稅人辨識號;或發票上只填寫了公司的簡稱,未填寫全稱;或只取得收款收據。

分析: 以上所述的發票,都是所謂的白條。

4、將不屬於業務招待費的計入業務招待費,本可全額扣除。

例四

公司召開年度會議費中包含的餐費計入業務招待費;將公司內部聚餐的餐費計入業務招待費。

分析: 以上所述的所有的餐費發票,並不均計入業務招待費。

5、未實際發生的業務招待費,不得稅前扣除。

例五

公司按銷售收入的0.5%計提業務招待費500萬元,但公司全年實際發生業務招待費只有450萬元。

分析: 沒有實際發生的業務招待費50萬元,不得稅前扣除,50萬應全額調增處理,不得稅前扣除。

6、商業賄賂支出,不得稅前扣除。

例六

A公司將10萬元購物卡用於商業賄賂支出,與生產經營無關不得稅前扣除。

7、籌建期與正常期間業務招待費,扣除政策不同。

根據前面文章,提到稅前扣除規定標準和特殊情況2中有提現政策內容。補充下,正常期間業務招待費的政策,如下:

根據 第九條規定:

新稅法中開(籌)辦費未明確列作長期待攤費用的,企業可以在開始經營之日的當年一次性扣除,也可以按照新稅法有關長期待攤費用的規定處理,但一經選定,不得改變。

8、業務招待費計算基數適用不準確,可能導致稅前扣除不準確。

根據 規定:

業務招待費的稅前扣除計算基數包括主營業務收入、其他業務收入、視同銷售收入之和確定,營業外收入和不征稅收入不能作為計算招待費的計算基數。

以及前面文章,提到的特殊情況1。

註意:業務招待費的稅前扣除計算基數僅包括上述檔規定的三項內容,不包括按權益法核算的賬面投資收益,以及按公允價值計量金額資產的公允價值變動。

9、無法證明真實性的業務招待費,不得扣除。

如果稅務機關要求提供證明資料,公司應提供能證明真實性、相關性的證明資料。不能提供的,不得在所得稅前扣除。

10、用於招待,未代扣個人所得稅。

根據 規定:

企業在業務宣傳、廣告等活動中,隨機向本單位以外的個人贈送禮品,對個人取得的禮品所得,按照「其他所得」計畫,全額適用20%的稅率繳納個人所得稅。企業在年會、座談會、慶典以及其他活動中向本單位以外的個人贈送禮品,對個人取得的禮品所得,按照「偶然所得」計畫,全額適用20%的稅率繳納個人所得稅。

11、 業務招待費未單獨核算,導致不能準確確定金額的,稅局根據相關法規規定,有權按合理方法進行核定。

0 4

關於業務招待費常見的賬務處理

業務一:

1.案例:

我公司購入了5000元購物卡,取得了計畫名稱為「預付卡銷售和充值」、稅率為「不征稅」的增值稅普通發票一份。

2.賬務處理:

借:預付賬款——預付卡 5000元

貸:銀行存款 5000元

3.提醒 :

不得直接計入「管理費用」,企業所得稅前不得扣除。

業務二:

1.案例:

我公司用購物卡給員工發放過年福利,10個員工,每人500元的購物卡。

2.賬務處理:

借:應付職工薪酬——福利費 5000元

貸:預付賬款——預付卡 5000元

3.提醒:

(1)附件可以附上購買購物卡發票的影印件以及職工領取購物卡的簽字單;

(2)屬於個人性福利,應並入當月薪資按照「薪資薪金」所得代扣個人所得稅。

業務三:

1.案例:

我公司用買的購物卡送給客戶作為交際應酬費,來維護客戶關系。

2.賬務處理:

借:管理費用——業務招待費 5000元

貸:預付賬款——預付卡 5000元

3.提醒:

(1)應憑借購買預付卡時取得的發票影印件以及相關的贈送憑據,按照業務招待費進行稅前扣除;

(2)企業發生的與生產經營活動有關的業務招待費支出,按照發生額的60%扣除,但最高不得超過當年銷售(營業)收入的5‰。

業務四:

1.案例:

我公司用買的購物卡在產品銷售時將其以買贈的形式贈送給客戶,例如達到一定的銷售額即可贈送一定額度的預付卡。

2.賬務處理:

借:銷售費用——促銷費 5000元

貸:預付賬款——預付卡 5000元

3.提醒:

(1)對於不屬於隨機贈與個人的情況,不需考慮代扣個人所得稅的問題;

(2)銷售時將其以買贈的形式贈送給客戶,例如達到一定的銷售額即可贈送一定額度的預付卡,此時應憑借購買預付卡時取得的發票以及相關的贈送憑據按照銷售費用——促銷費稅前扣除。

業務五:

1.案例:

我公司用買的購物卡購買辦公用品,取得辦公用品清單。

2.賬務處理:

借:管理費用——辦公費 5000元

貸:預付賬款——預付卡 5000元

3.提醒:

購買辦公用品,可以憑購卡發票影印件和購物清單入賬,按有關規定稅前扣除。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出