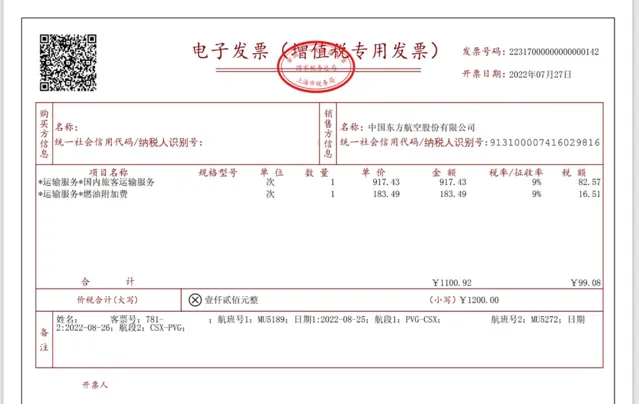

一、增值稅專用發票

根據 第六條第一項規定,納稅人購進國內旅客運輸服務,其進項稅額允許從銷項稅額中抵扣。納稅人取得增值稅專用發票的,以發票上註明的稅額為進項稅額。

取得數電票(增值稅專用發票), 數電票的法律效力、基本用途等與現有紙質發票相同。帶有「增值稅專用發票」字樣的數電票,其法律效力、基本用途與現有增值稅專用發票相同。

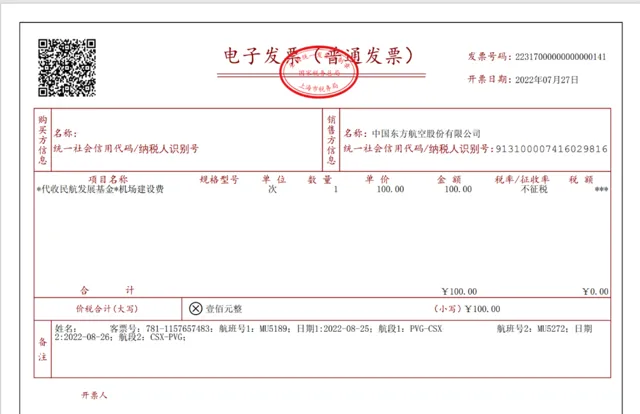

民航發展基金屬於政府性基金,不計入航空運輸企業的銷售收入,不征收增值稅。增值稅遵循「征扣一致」的基本原則,上環節征多少,下環節扣多少,上環節不征稅,下環節不扣稅。因此,民航發展基金不納入進項抵扣的範圍。

提供國內旅客運輸服務的航空企業在收取票款時一並代收的民航發展基金,可以選擇開具分類編碼為613的不征稅增值稅電子普通發票。

【商品和服務稅收分類編碼表】中,不征稅計畫類別下分類編碼簡稱為「代收民航發展基金」。

納稅人購進國內旅客運輸服務,取得增值稅專用發票,按規定可抵扣的進項稅額,在申報時填寫在【增值稅納稅申報表附列資料(二)】「(一)認證相符的增值稅專用發票」對應欄次中。

二、增值稅電子普通發票

根據 第六條第一項第1目規定, 取得增值稅電子普通發票的,為發票上註明的稅額。

取得增值稅電子普通發票,按規定可抵扣的進項稅額,在申報時填寫在【增值稅納稅申報表附列資料(二)】第8b欄「其他」中,同時需要填寫第10欄統計欄次。

註意: 根據【國家稅務總局關於國內旅客運輸服務進項稅抵扣等增值稅征管問題的公告】(國家稅務總局公告2019年第31號)第一條第二項規定,納稅人購進國內旅客運輸服務,以取得的增值稅電子普通發票上註明的稅額為進項稅額的,增值稅電子普通發票上註明的購買方「名稱」「納稅人辨識號」等資訊,應當與實際抵扣稅款的納稅人一致,否則不予抵扣。

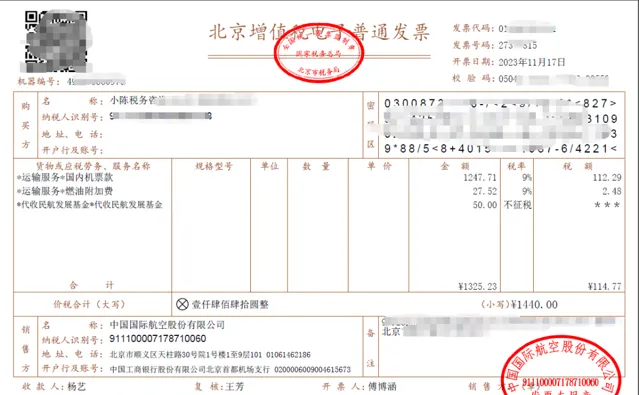

三、 航空運輸電子客票行程單

根據 第六條第一項第2目規定, 取得註明旅客身份資訊的航空運輸電子客票行程單的,為按照下列公式計算進項稅額:

航空旅客運輸進項稅額=(票價+燃油附加費)÷(1+9%)×9%

【航空運輸電子客票行程單】由國家稅務總局監制並按照納入稅務機關發票管理,機票行程單正式上線是旅客購買國內航空運輸電子客票的付款及報銷的憑證。

【航空運輸電子客票行程單】納入稅務機關發票管理,是旅客購買國內航空運輸電子客票的付款及報銷的憑證。 旅客購買電子客票,付款後應向出票單位索取【行程單】;【行程單】為一票一單,遺失不補。納稅申報時 填入【增值稅納稅申報表附列資料(二)】第8b欄「其他」「稅額」列同時,還需將上述內容填入本表第10行「(四)本期用於抵扣的旅客運輸服務」。

在航空運輸電子客票行程單中,票價、燃油附加費和民航發展基金是分別列示的。 以航空運輸電子客票行程單上註明的運輸服務發生日期(而不是填開日期),確定其對應的旅客運輸服務能否抵扣進項稅。

數電票(航空運輸電子客票行程單):

(數電票的法律效力、基本用途等與現有紙質發票相同。帶有「航空運輸電子客票行程單」字樣的數電票,其法律效力、基本用途與現有航空運輸電子客票行程單相同。)

實操: 登入各大航空公司APP,爭取開具電子發票(不管什麽形式的電子發票),盡量不要老版的紙質【航空運輸電子客票行程單】(容易造假,計算抵扣,復雜)。

飛機票抵扣註意事項:

第一,只有國內旅客運輸服務才可以抵扣進項稅。國際運輸適用零稅率或免稅,上環節運輸企業提供的國際運輸未繳納增值稅,也就不存在下環節進項抵扣的問題。

第二,除增值稅專用發票和電子普通發票外,其他的旅客運輸扣稅憑證,都必須是註明旅客身份資訊的票證才可以計算抵扣進項稅,納稅人手寫無效。

第三,航空運輸的電子客票行程單上的價款是分項列示的,包括票價、燃油附加費和民航發展基金。因民航發展基金屬於政府性基金,不計入航空企業的銷售收入。因此計算抵扣的基礎是票價加燃油附加費。

第四,除扣稅憑證和進項稅計算方法的特殊規定外,對於旅客運輸的進項稅抵扣原則,需要符合現行增值稅進項抵扣的基本規定。比如用於免稅、簡易計稅的不得抵扣;用於集體福利、個人消費、非正常損失等情形的不得抵扣等等。

第五, 根據 【國家稅務總局關於國內旅客運輸服務進項稅抵扣等增值稅征管問題的公告】(國家稅務總局公告2019年第31號 )第一條規定, 「國內旅客運輸服務」,限於與本單位簽訂了勞動合約的員工,以及本單位作為用工單位接受的勞務派遣員工發生的國內旅客運輸服務。 根據【中華人民共和國企業所得稅法實施條例】第四十三條規定,企業發生的與生產經營活動有關的業務招待費支出,按照發生額的60%扣除,但最高不得超過當年銷售(營業)收入的5‰。

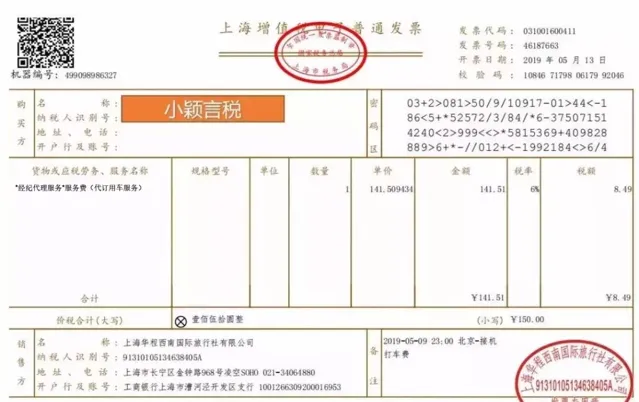

第六, 納稅人取得旅行社、航空票務代理等票務代理機構依6%稅率開具的代理旅客運輸費用電子普通發票,是購進「現代服務-商務輔助服務」,不屬於購進國內旅客運輸服務 ,不能作為抵扣憑證。

如下圖品名分類編碼簡稱應為運輸服務(稅率9%),開具了紀紀代理服務(稅率6%)不得抵扣。

往期推薦

01

02

03

來 源: 小穎言稅