作為企業,平日裏進材料,收貨款,發薪資肯定離不開轉賬劃款。但是你可知道,小小的轉賬劃款倘若操作不當,也能給企業惹上大麻煩!

因為企業的一切行為都在監管之下,尤其資金大額交易和可疑交易,正在嚴查!

01

資金大額交易

【金融機構大額交易和可疑交易報告管理辦法】(中國人民銀行令〔2016〕第3號釋出)第五條:

1、當日單筆或者累計交易人民幣 5萬元以上 (含5萬元)、外幣等值1萬美元以上(含1萬美元)的現金繳存、現金支取、現金結售匯、現鈔兌換、現金 匯款、現金票據解付及其他形式的現金收支。

2、非自然人客戶銀行帳戶與其他的銀行帳戶發生當日單筆或者累計交易人民幣 200萬元以上 (含200萬元)、外幣等值20萬美元以上(含20萬美元)的款項劃轉。

3、自然人客戶銀行帳戶與其他的銀行帳戶發生當日單筆或者累計交易人民幣 50萬元以上 (含50萬元)、外幣等值10萬美元以上(含10萬美元)的境內款項劃轉。

4、自然人客戶銀行帳戶與其他的銀行帳戶發生當日單筆或者累計交易人民幣 20萬元以上 (含20萬元)、外幣等值1萬美元以上(含1萬美元)的跨境款項劃轉。

法規看不懂?不要緊,我們做了一個表:

我們來劃下重點:這3種情況,會被重點監管!

1、任何帳戶的現金交易,超過5萬。

2、公戶轉賬,超過200萬。

3、私戶轉賬,超過20萬(境外)或者50萬(境內)。

0 2

可疑交易

據【金融機構大額交易和可疑交易報告管理辦法】(中國人民銀行令〔2016〕第3號釋出)第十一條、第十二條:

1、金融機構發現或者有合理理由懷疑客戶、客戶的資金或者其他資產、客戶的交易或者試圖進行的交易與洗錢、恐怖融資等犯罪活動相關的,不論所涉資金金額或者資產價值大小,應當送出可疑交易報告。

2、金融機構應當制定本機構的交易監測標準,並對其有效性負責。交易監測標準包括並不限於客戶的身份、行為, 交易的資金來源、金額、頻率、流向、性質等存在異常的情形 ,並應當參考以下因素:

(一)中國人民銀行及其分支機構釋出的反洗錢、反恐怖融資規定及指引、風險提示、洗錢型別分析報告和風險評估報告。

(二)公安機關、司法機關釋出的犯罪形勢分析、風險提示、犯罪型別報告和工作報告。

(三)本機構的資產規模、地域分布、業務特點、客戶群體、交易特征,洗錢和恐怖融資風險評估結論。

我們來劃下重點:這6種行為要慎重!

1、規模很小的企業,卻經常搞出 上千萬的流水 !

2、資金轉入轉出有異常,比如分批轉入 集中轉出 ,或者 集中轉入分批轉出 。

3、經營範圍或者經營業務,跟資金流向沒啥關聯度。

4、公戶短期頻繁並且大額的給個人帳戶轉賬,或者公戶短期經常收到與業務沒啥關系的個人匯款。

5、 頻繁的開戶、銷戶 ,並在銷戶前有大量資金活動。

6、閑置很久的帳戶,突然啟用,並且有大量的資金活動。

0 3

風險提醒

【國務院辦公廳關於完善反洗錢、反恐怖融資、反逃稅監管體制機制的意見】中明確表示,要健全數據資訊共享機制,嚴厲打擊涉稅違法犯罪。

【國務院辦公廳關於完善反洗錢、反恐怖融資、反逃稅監管體制機制的意見】(國辦函〔2017〕84號)第六條:

強化線索移送和案件協查,最佳化打擊犯罪合作機制。加強反洗錢 行政主管部門、稅務機關與監察機關、偵查機關、行政執法機關間的溝通協調 ,進一步完善可疑交易線索合作機制,加強情報會商和資訊反饋機制,分析洗錢、恐怖融資和逃稅的形勢與趨勢,不斷最佳化反洗錢調查的策略、方法和技術。反洗錢行政主管部門要加強可疑交易線索移送和案件協查工作,相關單位要加強對線索使用查處情況的及時反饋,形成打擊洗錢、恐怖融資和逃稅的合力,維護金融秩序和社會穩定。

我們來劃下重點:這4條風險一定要重視!

1、現在,稅務機關已經能夠輕松的掌握企業相關資訊。所以, 法人和公戶不正常資金往來 ,將面臨更大監管風險。

2、特別需要註意,大額或者可疑交易,達到一定的預警級別,風險更大。企業已經到了規範管理的時候,不然違法的風險會越來越大。

3、具體到一些實際常見風險問題,比如 違規發放薪資、虛假申報、隱匿收入、虛開虛抵發票 等行為很容易被查到,各位老板一定不要鋌而走險。

4、作為 會計從業者,拿著買白菜的錢,操著賣白粉的心,一定要防範自身風險, 否則會跟老板一起上「黑名單」,不僅會受到法律的制裁,更可能會終生不能從事會計工作。

最後,總結一句,監管再多,企業遵紀守法,做好自身,才是應對之道。

04

警惕!微信、支付寶收款也會被查!

有些老板們 又開始動歪心思了,既然個人帳戶被監管的那麽嚴,那我透過微信支付寶收款,總沒問題了吧。

我只能說,你想多了,早在央行釋出的銀發〔2018〕125號檔中提到,非銀行支付機構也需要送出大額交易報告,也就是說透過微信、支付寶等第三方支付機構進行大額交易也會被稽查到!

並且,用支付寶、微信收款易招來4大風險:

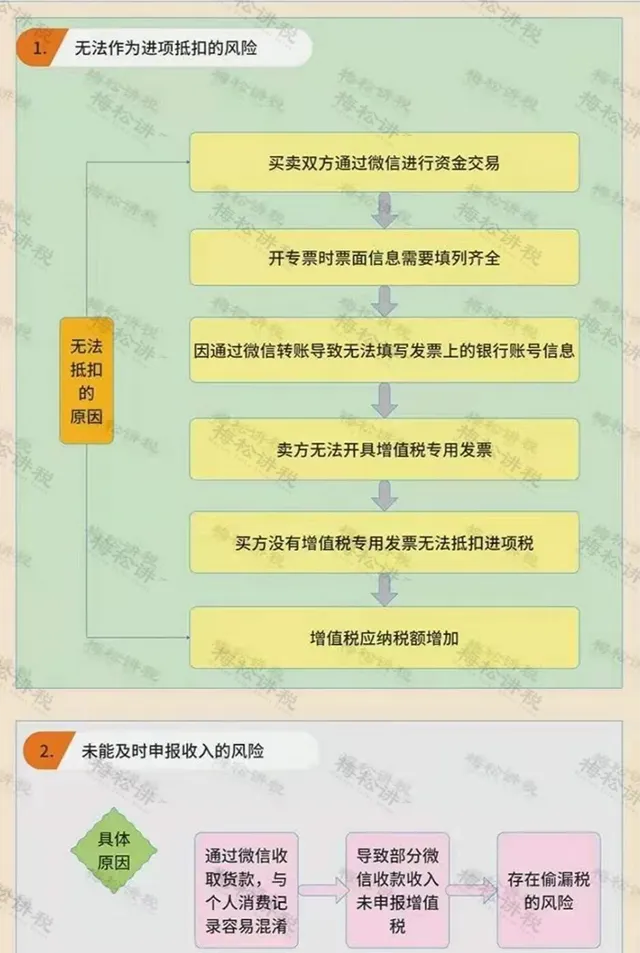

一、增值稅的風險

二、企業所得稅的風險

1、透過個人微信、支付寶收取貨款,即使收取的款項都已申報納稅,還是有可能被認定為存在少報或隱瞞收入的風險。

2、透過個人微信、支付寶支付貨款:一是,三流(資金流、貨物流、發票流)不一致,可能會被懷疑買發票等被認定為「偷稅」;二是,未透過公戶支付貨款,很容易收到虛開發票。

三、個人所得稅的風險

透過微信、支付寶給員工發放薪資,存在漏報個稅或刻意偷逃個稅的風險。

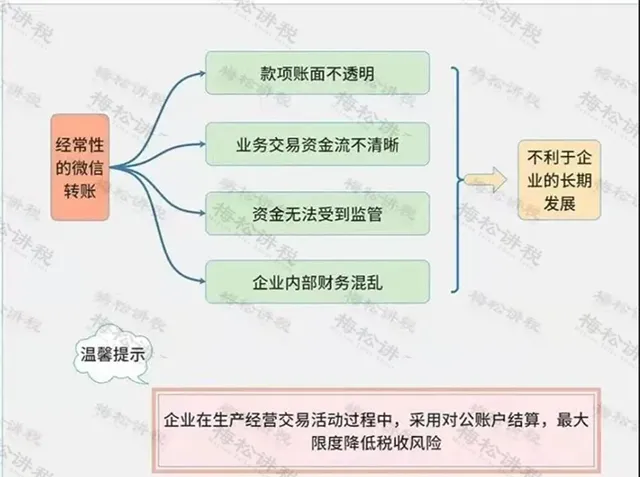

四、企業管理風險

五、股東對債務承擔無限連帶責任

用個人微信、支付寶長期收取款項,會導致公私財產不分,如果企業出現資不抵債,股東要承擔無限連帶責任,用個人資產償還公司債務。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出