▲ 點選上方「 會計說 」關註公眾號,每日精彩幹貨

稅務局發文公示2024年度「雙隨機、一公開」抽查工作計劃!這11種情況被列為重點稽查,查到必罰!一起來看下稽查風險點!

2024年度雙隨機抽查開始!

稅務局通知!

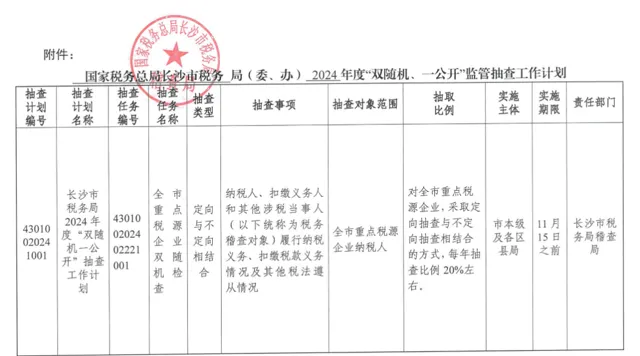

國家稅務總局長沙市稅務局近日釋出 【 2024年度「雙隨機、一公開」抽查工作計劃的公示 】。

計劃顯示,11月15日之前,稅務局將對全市重點稅源企業的納稅人、扣繳義務人和其他涉稅當事人履行納稅義務、扣繳稅款義務情況及其他稅法遵從情況,采取定向抽查與不定向抽查相結合的方式隨機抽查,每年抽查比例20%左右。

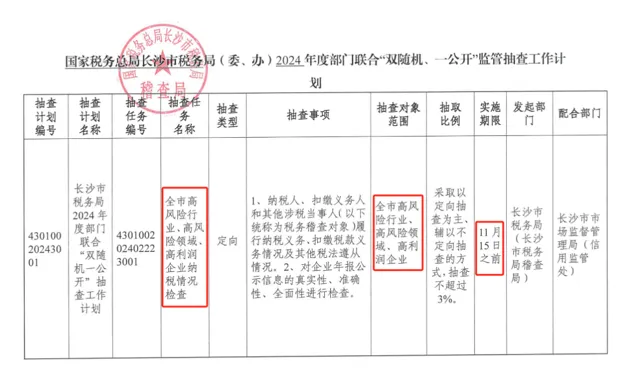

值得關註的是, 全市高風險行業、高風險領域、高利潤企業的納稅情況、年報情況將被重點檢查,采取以定向抽查為主、輔以不定向抽查的方式,抽查不超過3%。

不僅是長沙,河北省承德市稅局也釋出了 2024年度稅務稽查隨機抽查計劃。

其中說明了一些稅務稽查的規則,整理如下:

1.實施範圍

稅務稽查隨機抽查計劃的實施範圍是什麽?

以市級重點稽查物件名錄庫為基礎,結合非重點稽查物件、異常稽查物件,擬定抽查行業、企業的涉稅數據,將企業登記資訊、計畫情況、申報數據及進銷發票數據,進行涉稅風險分析,透過定向或不定向抽取方式, 結 合信用風險分級分類,重點對黑色金屬礦采選業、有色金屬礦采選業、制造業、醫美行業、營利性醫療機構進行隨機抽取。

2.隨機抽查的比例和頻次

對市級重點稽查物件,采取以定向抽查為主、輔以不定向抽查的方式;對非重點稽查物件,采取定向和不定向相結合方式,抽查比例不超過名錄庫3%;對非企業納稅人,主要采取不定向抽查方式,每年抽查比例不超過1%;

對列入稅務稽查異常物件名錄庫的企業,加大抽查力度,提高抽查比例和頻次,年內不少於兩次對其進行隨機抽查。

3年內已被隨機抽查的稅務稽查物件,不列入隨機抽查範圍。

八部門聯合嚴打!企業要小心了!

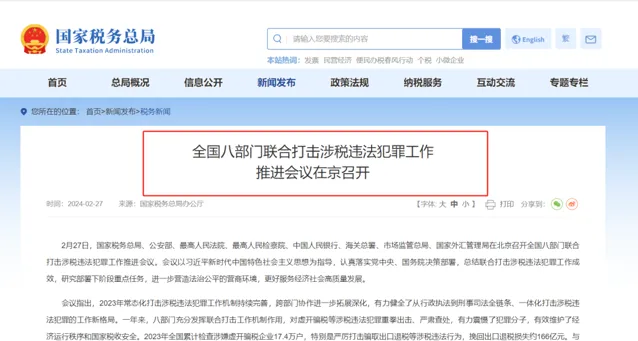

2024年2月27日,國家稅務總局、公安部、最高人民法院、最高人民檢察院、中國人民銀行、海關總署、市場監管總局、國家外匯管理局在京召開全國八部門聯合打擊涉稅違法犯罪工作推進會議,總結2023年聯合打擊涉稅違法犯罪工作成效,研究部署2024年的重點任務。

重點提取: 一、 2024年聯合打擊涉稅違法犯罪重點領域

2024年八部門聯合打擊機制將聚焦六個重點領域,重點打擊 利用騙取出口退稅,以虛開手段騙取留抵退稅、財政返還和政府補貼,利用空殼公司暴力虛開、異地虛開、變票虛開 等嚴重涉稅犯罪。開展「空殼公司」專項治理。

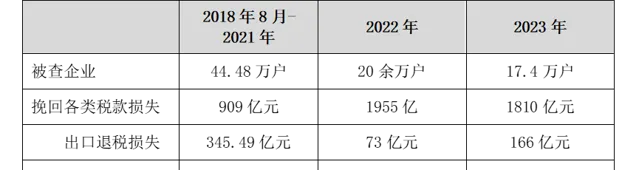

二、 2021年至2023年聯合打擊涉稅違法犯罪成果

具體如下表所示:

透過上列數據可見,部門聯合打擊涉稅違法犯罪工作的效果顯著,且存在如下特征:

第一, 持續維持高壓監 管 。 2018—2021年期間總共查處44萬戶企業,平均每年查處11萬戶企業。2022年查處的企業戶數翻倍,有20萬戶之多。2023年也查處約17萬戶,表明部門聯動提高了檢查效率。擴充套件為八部門之後,勢必會進一步提高監管能力和檢查效率。

第二, 涉案金額巨大 。 根據挽回的各類稅款損失粗略計算,2018—2021年期間,平均每戶企業承擔稅款損失20.43萬元;2022年平均每戶企業承擔97.75萬元;2023年平均每戶企業承擔104萬元。約100萬元的稅款已經超出許多納稅人的承擔能力,再加上稅款滯納金、行政處罰,被查企業的經濟負擔大幅增加。

第三, 刑事風險巨大。 就披露的數據來看,2018—2021年期間平均每查處10戶企業,就有1人涉刑事責任;2023年平均每查處5戶企業,就有1人涉刑事責任。相關刑事風險在2024年亦會持續存在。

提醒: 企業要警惕涉稅違法風險,強化稅務合規,明確稅務監管將長期趨嚴的大趨勢,摒棄僥幸心態。

稅務嚴查下

這11種情形要小心了,查到必罰!

嚴查開始,有以下情況的企業,要小心了!

一、企業所得稅收入與增值稅銷售額不一致

企業所得稅收入小於增值稅銷售額的部份占比超過10%,即(增值稅銷售額-企業所得稅收入)÷增值稅銷售額>10%,這種企業可能存在少記、漏記收入、延遲確認收入的情況。

二 、 庫存異常

如果企業(期末存貨-當期累計收入) ÷ 當期累計收入大於50%,企業存貨可能存在賬實不符,隱瞞收入。

三、多列或少列薪資

有些公司為了多抵稅或少交個稅,人為調節薪資。 企業自查時,可以看申報的企業所得稅薪資與個稅薪資是否一致。

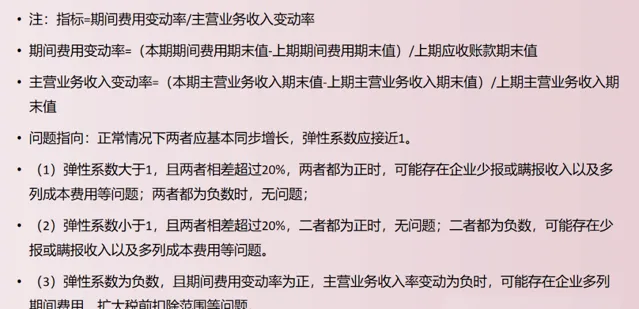

四、企業收入、期間費用變動異常

如果企業期間費用變動率與收入變動率相差超過20%,也可能被重點關註。

五、應納稅額處於臨界點附近

一些企業為了享受小型微利企業的稅收優惠,隨意調整應納稅所得額。比如,實際應納稅所得額310萬元,調整到300萬元。

如果企業應納稅所得額長期接近臨界點,尤其收入和成本都很高的情況下,企業很有可能存在隱瞞收入、虛列成本調節利潤的情形。

六、應收賬款/應付賬款異常

1.如果企業當年新增應收賬款或應付大於銷售收入的80%

企業賒銷業務占比太大,缺乏現金流但還能存活,存在隱瞞收入的可能性。

2.如果企業當年新增應付賬款大於銷售收入的80%

應付賬款過大,說明企業很多業務購貨不付款,不符合常理,可能存在購買虛開發票的情形。

七、預收/預付賬款異常

如果當年預收賬款余額占銷售收入的比重超過20%(即當年預收賬款余額 ÷ 銷售收入>20%),說明企業收到了很多款項,但沒有發貨,不符合常理,可能存在企業已經發貨,但不確認收入的情形。

預付賬款余額是負數,且金額較大可能是收到了款項沒有確認收入,有隱瞞收入的可能性。

八、其他應收/其他應付款異常

當期新增其他應收款大於銷售收入80%。正常情況下企業新增的「其他應收款」占收入的比重較小,如果數額較大且年度終了後沒有歸還,可能會被稅務局視同對股東的分紅,補繳20%個稅。

「其他應付款」余額較大,可能會被稅務局懷疑存在隱藏收入、虛開發票等違法行為。

九、加油費、餐費、咨詢費等費用異常

比如,公司沒有車,卻有大量的加油費;個人消費的餐費、車費等異常;有些企業「暴力稅籌」,咨詢費支出被濫用,造成咨詢費金額過大等。

十、企業長虧不倒

一般情況下,長虧不倒違反常理,企業很可能存在調整利潤的情形,例如隱瞞收入、虛列成本、透過關聯交易避稅等。

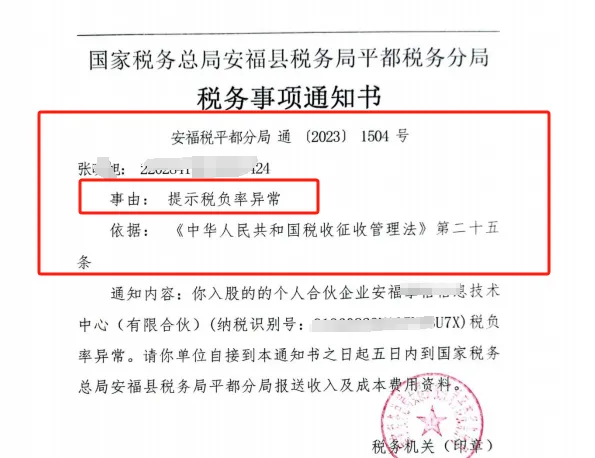

十一、稅負率異常

稅負預警值是動態的,不同行業、不同地區、不同季節、不同時間是不同的,預警值由各地稅務機關根據實際情況自行確定。

透過稅務機關評估,企業稅負變動異常很可能會被稽查。真實案例:

▎ 本文來源:本文由會計說整 理推播,素材來源:會計學苑、註冊會計師、中註協官網,若需轉載 或參照請後台回復「轉載」!©會計說保留所有權。