又不用交印花稅了!快來一起看看!

0 1

稅局明確!

不繳印花稅

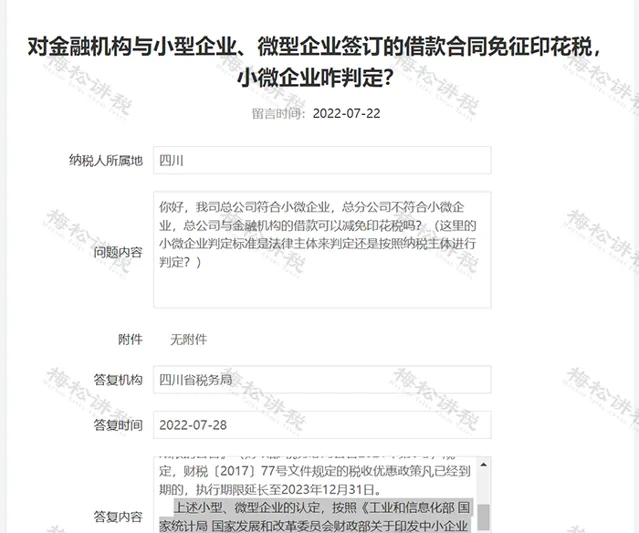

一、這兩類企業,借款合約不繳印花稅!

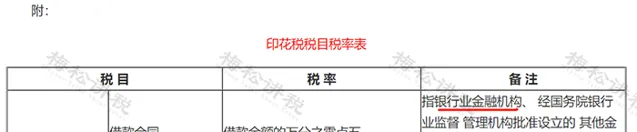

根據【中華人民共和國印花稅法】附【印花稅稅目稅率表】:「借款合約範圍是指銀行業金融機構、經國務院銀行業監督管理機構批準設立的其他金融機構與借款人(不包括同業拆借)所簽訂的借款合約,按借款金額萬分之零點五繳納印花稅。」

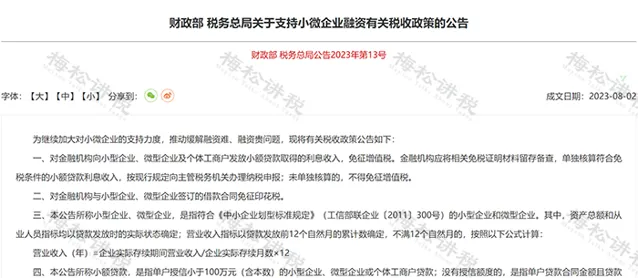

但是,有兩類企業不需要繳納: 小型企業和微型企業 。

因此,至 2027年12月31日,小型企業、微型企業簽訂的借款合約免征印花稅,與金融機構的簽訂的借款合約也免征印花稅。

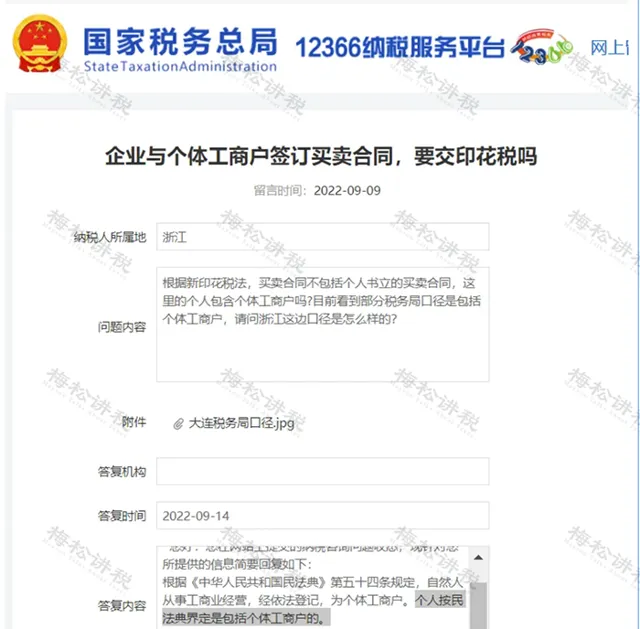

二、個體戶買賣合約不繳印花稅

個體工商戶書立的動產買賣合約是否需要繳納印花稅?

深圳稅務、浙江稅務、大連稅務答復:

根據【中華人民共和國印花稅法】(中華人民共和國主席令第八十九號)【印花稅稅目稅率表】中買賣合約備註中明確動產買賣合約 (不包括個人書立的動產買賣合約) 。

印花稅法有關規定所稱個人包括個體工商戶。因此, 個體工商戶書立的動產買賣合約無需繳納印花稅。

0 2

免印花稅的小微企業如何判定?

稅局回復:

「……

上述小型、微型企業的認定,按照【工業和資訊化部 國家統計局 國家發展和改革委員會財政部關於印發中小企業劃型標準規定的通知】(工信部聯企業〔2011〕300號)的有關規定執行。

……」

小編整理好了工信部劃分的標準,方便大家檢視:

0 3

還有哪些合約不需要交印花稅?

一共有28種合約不需要交印花稅,大家快收藏!

0 4

漲知識!

印花稅是否需要透過「應交稅費」核算?

實務中,印花稅一般有兩種核算方式:

一、 不計提,直接繳納

借:稅金及附加

貸:銀行存款

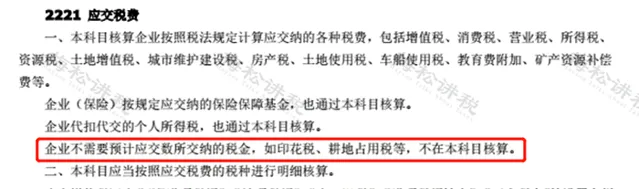

之所以這樣核算,是因為【企業會計準則套用指南—附錄會計科目和主要賬務處理】中有明確規定:

「 企業不需要預計應交數所繳納的稅金,如印花稅、耕地占用稅等,不在 「應交稅費」科目核算。 」

二、先計提,再繳納

也就是透過「 應交稅費 」 科目核算。

借:稅金及附加

貸:應交稅費—應交印花稅

借:應交稅費—應交印花稅

貸:銀行存款

這種核算方式在實務中被很多人說是錯的,但是小編並不這麽認為,反而 建議大家透過這種方式來核算 。為什麽呢?

理由如下:

1、 自2022年7月1日以後,印花稅改為按季申報繳納,也就說本季度的印花稅要到下一季度申報繳納, 按照會計上權責發生制的原則來說,本季度的印花稅就需要先計提出來,自然也就需要透過負債類科目—「應交稅費」核算了 。

2、 便於統計查詢。對於印花稅金額發生較大的公司來說,每年審計時統計印花稅就會很頭疼。 如果透過「應交稅費—應交印花稅」科目核算,統計時直接查詢「應交稅費—應交印花稅」的借方發生額即可 。

(PS:當然,大家也可以透過在「稅金及附加」科目後設定二級科目「印花稅」,統計也很方便。)

以上僅僅是小編的個人建議,在實務工作中究竟計入哪個科目,大家還是要結合公司具體的財務制度。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出