企業收到「異常憑證」不要慌,正確處理可以避免稅務風險~

來看看這個公司的案例:原本要補稅的7566萬元,居然不用補了,他們是怎麽做到的?

0 1

異常憑證被查 !

補稅 7566萬!

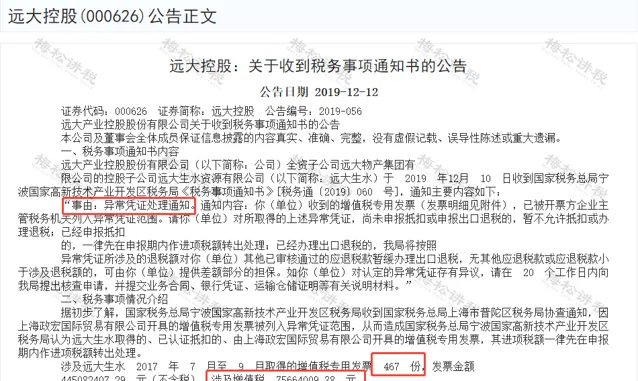

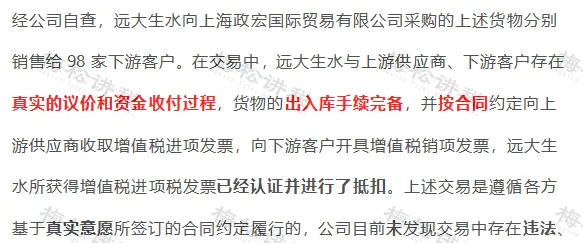

2019年12月,遠大生水公司接到了寧波稅務局發出的【稅務事項通知書】,因遠大公司收到的上海政宏公司開具的增值稅專票467份, 涉及增值稅75,664,009.38元 。已被開票方企業(即上海政宏公司)主管稅務機關列入 異常憑證 範圍。根據相關規定,遠大生水公司已認證抵扣的,其進項稅額一律需要作 進項稅額轉出 處理。這就導致遠大生水公司需要補稅7566萬元。

這可如何是好啊!對方開具的發票被認定為異常憑證,我們收取發票的一方也跟著遭殃!

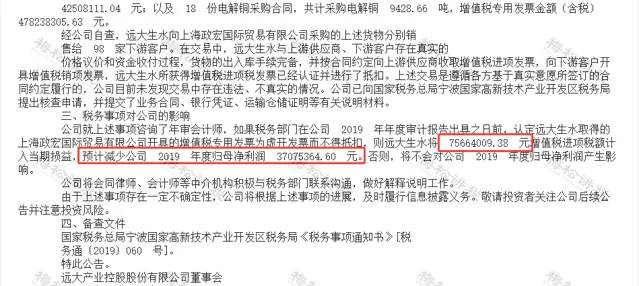

補稅還不算完,關鍵是遠大生水公司是上市公司遠大產業控股股份有限公司的孫子公司。如果遠大生水補稅7566萬元,會減少母公司凈利潤3707萬元,這對上市公司有很大影響。上市公司的報表將很難看,老板的臉色將更難看。。。

( PS:關於增值稅的抵扣憑證最全知識點,我們都收錄了一本書中,其中就包括了異常憑證的處理方法,感興趣的小夥伴速戳~)

0 2

只能補稅了嗎?

反轉!這個會計處理的太機智了!

遠大公司是這麽做的:

第一步:公司自查

這裏值得我們註意的是:每筆業務要按照正規的流程走,手續要完善, 雙方意願真實——招標比價程式——簽訂合約——對公付款——貨物出入庫手續完畢——檢收程式——取得相應發票等。

第二步: 提出核查申請並送出證明材料

提醒:

如果對稅務機關認定的異常憑證存有異議的話,記得向主管稅務機關提出 核實申請 哦~~相關證明材料也要準備齊全喲~~

第三步: 溝通解釋

支招:

會計人員沒有經驗不要緊,有很多專業的人可以幫助我們,有困難及時求助,積極與稅務部門溝通,做好解釋工作。稅務部門還是很講道理滴~~~

小夥伴們一定會問,這樣就可以了嗎?後來怎麽樣了~

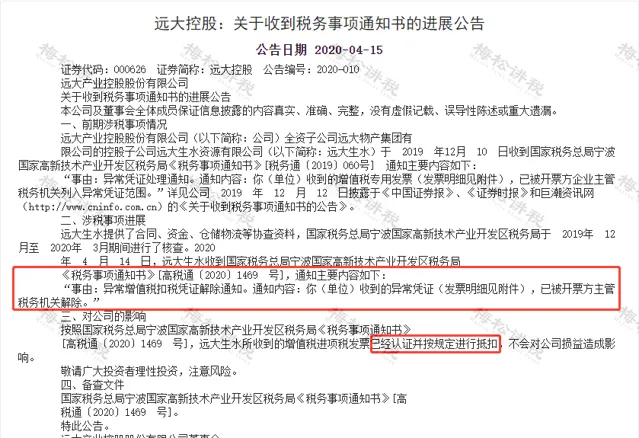

看到沒?今年4月遠大生水又收到一份【稅務事項通知書】內容如下: 「事由:異常增值稅扣稅憑證解除通知。通知內容:你(單位)收到的異常憑證(發票明細見附件),已被開票方主管稅務機關解除。」

是的,解除了!不是異常憑證了,可以認證抵扣了,不需要補稅了。7566萬元又回來了~~

遠大公司這次是有驚無險,可是「異常憑證」卻關系到我們每個公司和我們每位會計人員。

到底什麽是異常憑證,收到異常憑證又該怎麽辦呢?

0 3

啥是異常憑證?收到後該怎麽辦?

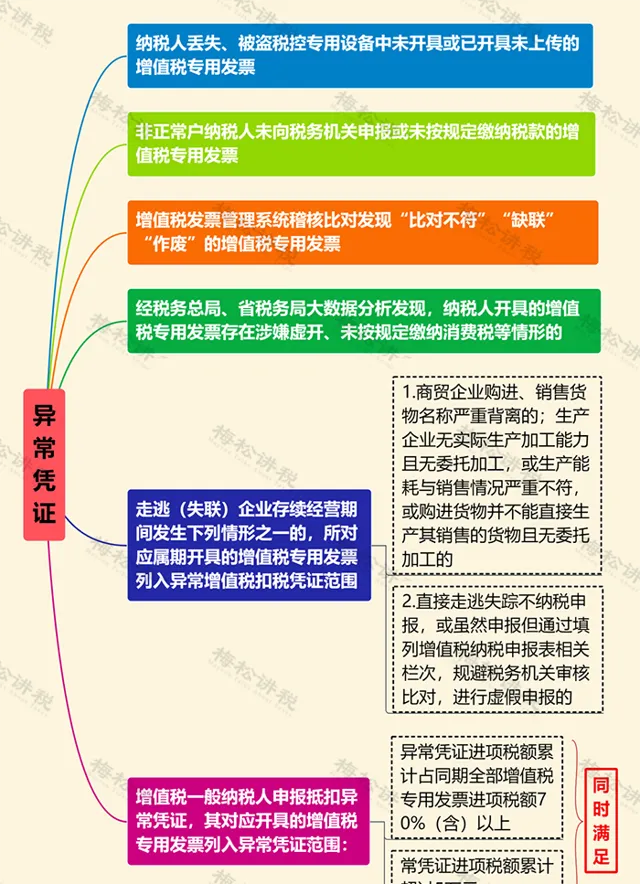

「異常憑證」主要包括以下6類:

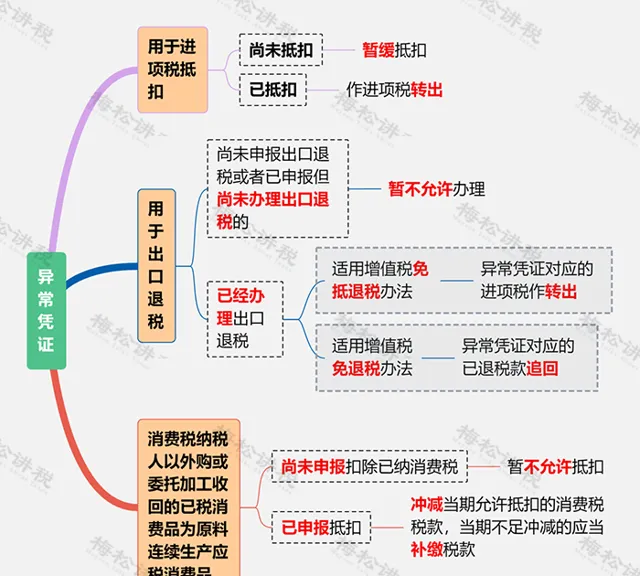

企業取得「異常憑證」,是否必須做進項轉出呢?

根據總局2019年第38號公告規定:

但是檔中同樣規定:

納稅信用A級納稅人 取得異常憑證且已經申報抵扣增值稅、辦理出口退稅或抵扣消費稅的,可以自接到稅務機關通知之日起 10個工作日內 ,向主管稅務機關提出 核實申請 。經稅務機關核實,符合現行增值稅進項稅額抵扣、出口退稅或消費稅抵扣相關規定的,可不作進項稅額轉出、追回已退稅款、沖減當期允許抵扣的消費稅稅款等處理。

也就是說, 在稅務機關沒有核實完畢前均可按規定進行進項抵扣。

當然,盡管 非A級納稅人 在接到通知時應對增值稅進項作轉出或不得抵扣處理,但仍可以向主管稅務機關提出 核實申請 。

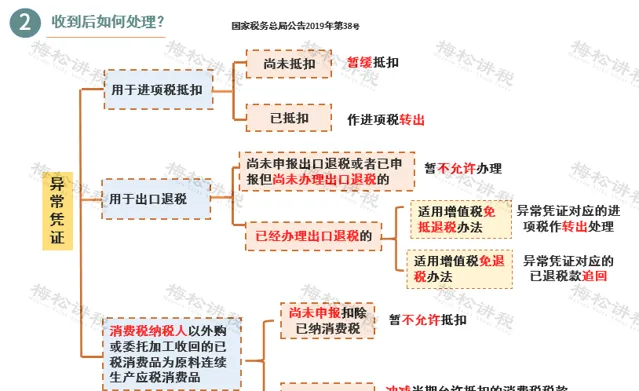

接收異常憑證後該怎麽辦?

我們給大家總結了涉稅處理。

0 4

如何避免 「異常憑證」?

一、 積極配合 稅務機關檢查

提供證明業務真實發生的資料,如:付款憑證、合約、運輸單等

二、 積極聯系 銷售方

讓銷售方查明原因,排除異常憑證或要求重新開具發票,減少損失

三、 嚴格稽核 供應 商

強供應商的稽核,如選擇信譽好、經濟實力雄厚的企業

四、加強 合約管理

如在合約中規定,開具的發票發生異常,所產生的所失真失由銷貨方承擔,並承擔一定的賠償責任

五、加強 發票稽核

納稅人可以從以下 5點出發,加強發票的稽核:

1、票據與實際業務吻合

這是費用報銷中最基本的常識,比如:采購一批物料,按理應該取得商品購銷發票,但最後到財務報銷時使用的是接受服務的發票,這樣牛頭不對馬嘴,自然不允許報銷。

2、附件能有力支撐費用發生的真實性

附件與報銷單之間 應具有較強的邏輯性和關聯性 ,比如:報銷差旅費,機票是飛往上海出差,但是餐費確有杭州的發票,很顯然這張餐費並不屬於差旅費的一部份。

3、取得的發票類別符合稅法要求

在這裏給大家總結一下:

(1)水電費、各類外包服務費、印刷費、辦公費、物料采購費用等可以使用 專票 報銷;

(2)吃飯的發票、員工交通費用發票、會所、KTV、酒吧、業務招待饋贈禮品、為員工福利發生的發票等使用 普票 報銷即可。

4、涉及專票報銷盡可能價稅分離填寫

提醒小夥伴,報銷過程中涉及到 專票報銷 的,在填寫報銷單時將專票上的不含 稅價和稅金分 成兩行填寫,這樣方便財務後期的賬務處理。

5、附件中檔表單符合內部管理流程

這點要求至關重要!很多費用的報銷會牽扯到公司內部幾個部門的專業意見,報銷事項在發生前應取得這些 內部透過的審批意見 。

比如:企業需要購買專業裝置,那這個裝置肯定要經過使用該裝置的部門負責人稽核,那麽在報銷時,就要附上像一個的稽核意見,這樣財務人員稽核時才能夠看到改裝置滿足使用要求,就可以放心稽核透過了。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出