收到這種發票,不能隨便抵扣進項稅!快來看看你踩雷了沒有!

0 1

收到這類發票

進項稅不可隨便抵扣!

最近,小編發現12366上有大量關於農產品抵扣問題的回復:

看了稅務局的回復,小編總結出了關於農產品抵扣的規則。給大家總結了一下。具體來說,納稅人取得農產品發票的來源不同,進項稅的抵扣規則也不同。

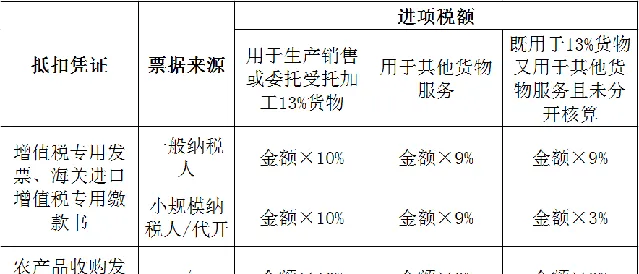

一、從一般納稅人處購進取 得 增值稅專用發票

1.在購入當期,應遵從農產品抵扣的一般規定,按照9%計算抵扣進項稅額。

2.用於生產或者委托加工13%稅率貨物的農產品,按照10%的扣除率計算進項稅額。

註意:農產品加計扣除建議分兩步走哦,在購入當期,應遵從農產品抵扣的一般規定,按照9%計算抵扣進項稅額;未來考慮用於生產或者委托加工13%稅率貨物的農產品,生產領用時加計1%扣除。

二、從小規模納稅人處購進取得增值稅專用發票

1.用於初加工,以增值稅專用發票上註明的金額和9%的扣除率計算進項稅額。

2.用於生產或者委托加工13%稅率貨物的農產品,按照10%的扣除率計算進項稅額。

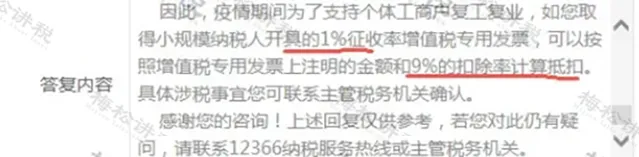

前文講到了小規模納稅人3%減按1%政策,那麽新政策下,從小規模納稅人處取得的1%稅率的農產品進項發票,能否按照9%計算抵扣進項稅額呢?

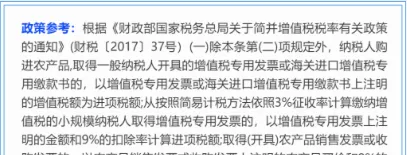

根據 、 、 規定:

一般納稅人購進農產品,取得小規模納稅人(簡易計稅;適用3%征收率)開具的專用發票,以增值稅專用發票上註明的金額和9%的扣除率計算進項稅額。

一般納稅人取得小規模銷售方開具的1%的專票到底可以不可以抵扣9%的進項稅?官方給了明確答復!

綜上所述: 1%的專票可以抵9%的進項!

實務中,很多人容易把從小規模納稅人處取得的3%稅率的專用發票直接勾選抵扣了,這是大錯特錯的!

案例:A公司為增值稅一般納稅人,取得小規模納稅人B公司開具的一張農產品專用發票,發票金額80000元,稅額800元。

A公司可以抵扣的進項稅=80000*9%=7200(元)

如果直接勾選抵扣則少抵扣:7200-800=6400元

三、取得海關進口增值稅專用繳款書

增值稅一般納稅人取得僅註明一個繳款單位資訊的海關繳款書,應當登入本省(區、市)增值稅發票選擇確認平台(以下簡稱「選擇確認平台」)查詢、選擇用於申報抵扣或出口退稅的海關繳款書資訊。透過選擇確認平台查詢到的海關繳款書資訊與實際情況不一致或未查詢到對應資訊的,應當上傳海關繳款書資訊,經系統稽核比對相符後,納稅人登入選擇確認平台查詢、選擇用於申報抵扣或出口退稅的海關繳款書資訊。

增值稅一般納稅人取得註明兩個繳款單位資訊的海關繳款書,應當上傳海關繳款書資訊,經系統稽核比對相符後,納稅人登入選擇確認平台查詢、選擇用於申報抵扣或出口退稅的海關繳款書資訊。

四、取得農產品收購發票或銷售發票

1.購進農產品,取得(開具)農產品銷售發票或收購發票的,以農產品銷售發票或收購發票上註明的農產品買價和9%的扣除率計算進項稅額。

2.購進用於生產銷售或委托受托加工13%稅率貨物的農產品,按照10%的扣除率計算進項稅額。

3.納稅人購進農產品既用於生產銷售或委托受托加工13%稅率貨物又用於生產銷售其他貨物服務的,應當分別核算用於生產銷售或委托受托加工13%稅率貨物和其他貨物服務的農產品進項稅額。未分別核算的,統一以農產品收購發票或銷售發票上註明的農產品買價和9%的扣除率計算進項稅額。

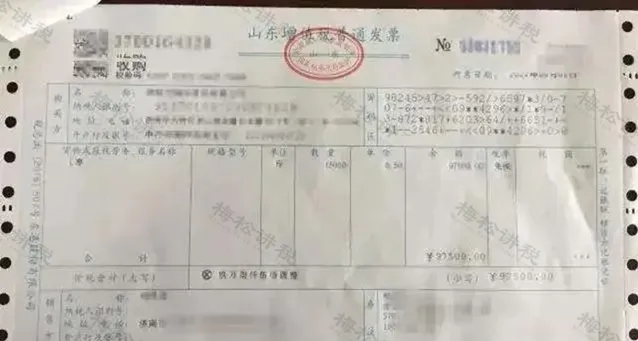

例如這張發票從農業生產單位獲得,將其用於其他貨物服務,則按照不含稅金額的 97500*9%=8775元 ,也就是可抵扣進項稅額8775元。

關於農產品進項稅額抵扣問題,為方便大家理解、記憶,歸納總結如下:

【註意:此處金額為不含稅】

0 2

不是所有的農產品進項都可抵扣!

一、不是所有的農產品進項稅額都能抵扣!

A公司是一家餐飲店,為一般納稅人,今年3月從一家專門批發零售農產品的公司購買了豬肉和蔬菜,取得一張免稅的增值稅普通發票,金額為5萬元。

錯誤做法:按農產品免稅發票註明的金額乘以9%計算抵扣了進項稅額。

政策依據:根據 文規定,納稅人從批發、零售環節購進適用免征增值稅政策的蔬菜、部份鮮活肉蛋而取得的普通發票,不得作為計算抵扣進項稅額的憑證。

二、什麽情況下取得農產品免稅發票可合理抵扣?

B公司是生產性企業,為一般納稅人,廠區植樹節購進一批苗木,取得農業合作社開具的一份苗木的免稅發票9810元。

註意:這份免稅發票可以抵扣增值稅。

賬務處理

借:管理費用-綠植費 8927.1元

應交稅費-應交增值稅-進項稅額 882.9元

貸:銀行存款 9810元

此處要重點關註發票來源。案例②的林木是來源於「農業合作社」,可以判斷為對方為農業生產者、銷售自產農產品。

而農業生產者銷售自產農產品,免增值稅,開具免稅的增值稅普通,可以按規定進行抵扣進項稅額。

很多朋友又開始蒙了,收到了免稅農產品發票如何判斷對方是批發、零售或者是農業生產者呢?

如果銷售方為***超市、***蔬菜批發部,對方為批發、零售商的可能性比較大;

如果銷售方為***農業公司、***家庭農場、***農業合作社等,則對方為自產農業者可能性大。

總結: 其實農產品進項稅額扣除問題也沒那麽復雜,大家收幾次農產品發票、多計算抵扣幾次應該就能搞懂了。

0 3

小微企業還有哪些稅收優惠?

一圖讀懂!

0 3

小微企業還有哪些稅收優惠?

一圖

0 3

提醒!

會計人員總出錯的6個進項抵扣問題

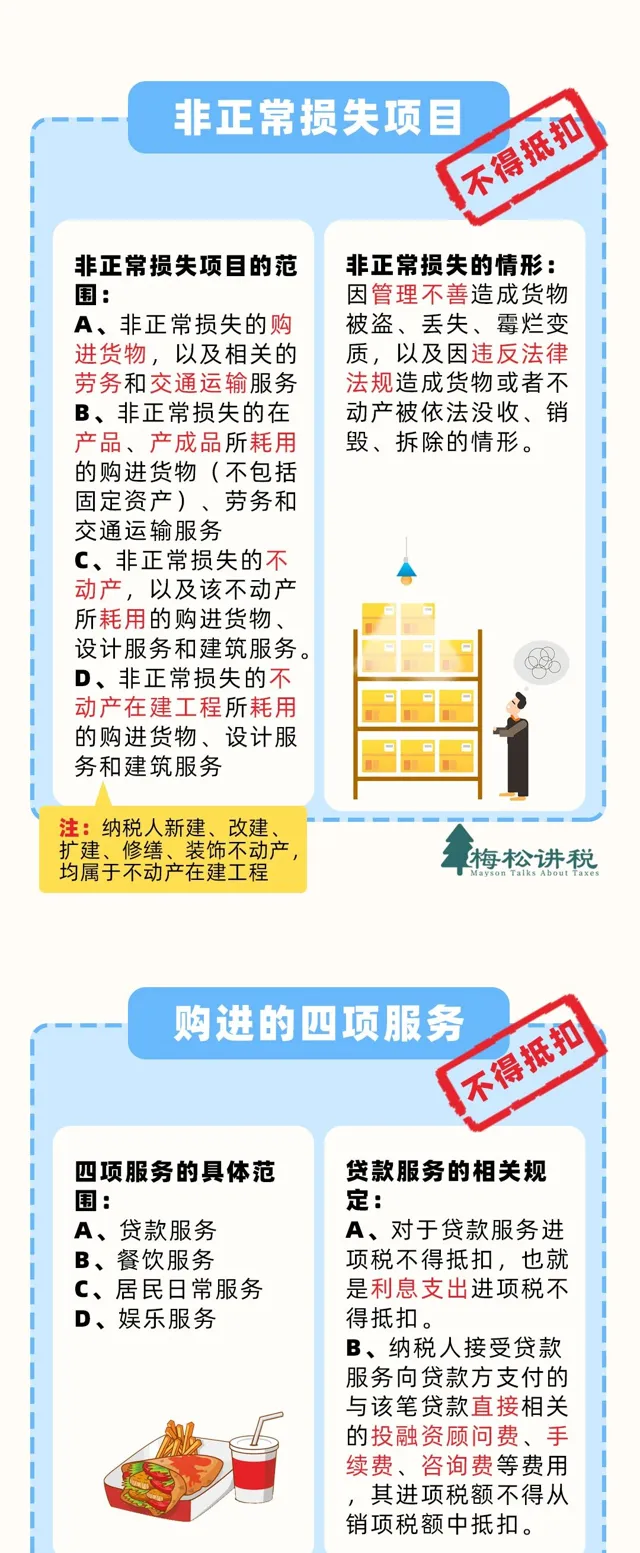

疑惑一:公司購買酒水取得專票能否抵扣?

答復:商業企業零售的酒水不得開具增值稅專用發票。 即使開具了增值稅專用發票,購進方不論是用於業務招待還是自行集體福利也不能抵扣進項稅額。

疑惑二:簡易計稅計畫取得專票是否還需要認證?

答復:對於不需要抵扣的專用發票,企業只取得了專用發票, 需要先進行認證,然後進行轉出。 一個是可以避免出現「滯留票」的情況;另一個是可以在後期進行靈活處理,避免出現喪失抵扣權利的損失。

疑惑三:公司購買電視機能否抵扣?

答復:若是 放在會議室用於經營相關則可以抵扣 ,若是買來用於 放在職工宿舍或者食堂餐廳屬於職工集體福利的不可以抵扣。

疑惑四:咨詢公司適用稅率 6%取得13%的專票能否抵扣?

答復: 可以抵扣! 稅法從來沒有規定抵扣率必須對應才可以抵扣,只要是與經營相關,不屬於增值稅規定的不得抵扣的情形即可以抵扣。

疑惑五:車輛辦理 ETC卡充值能否抵扣?

答復:ETC充值卡充值時並未實際接受道路通行服務,其充值取得的發票,不 能按照過路過橋費計算抵扣。

ETC卡屬於單用途卡的性質,「53號公告」明確售卡行為不征稅,不得向購卡人、充值人開具增值稅專用發票,只能開具增值稅普通發票。因此,車輛辦理ETC卡充值取得的發票不能抵扣進項稅。

疑惑六:招待客戶的住宿費專票能否抵扣?

答復: 不可以!

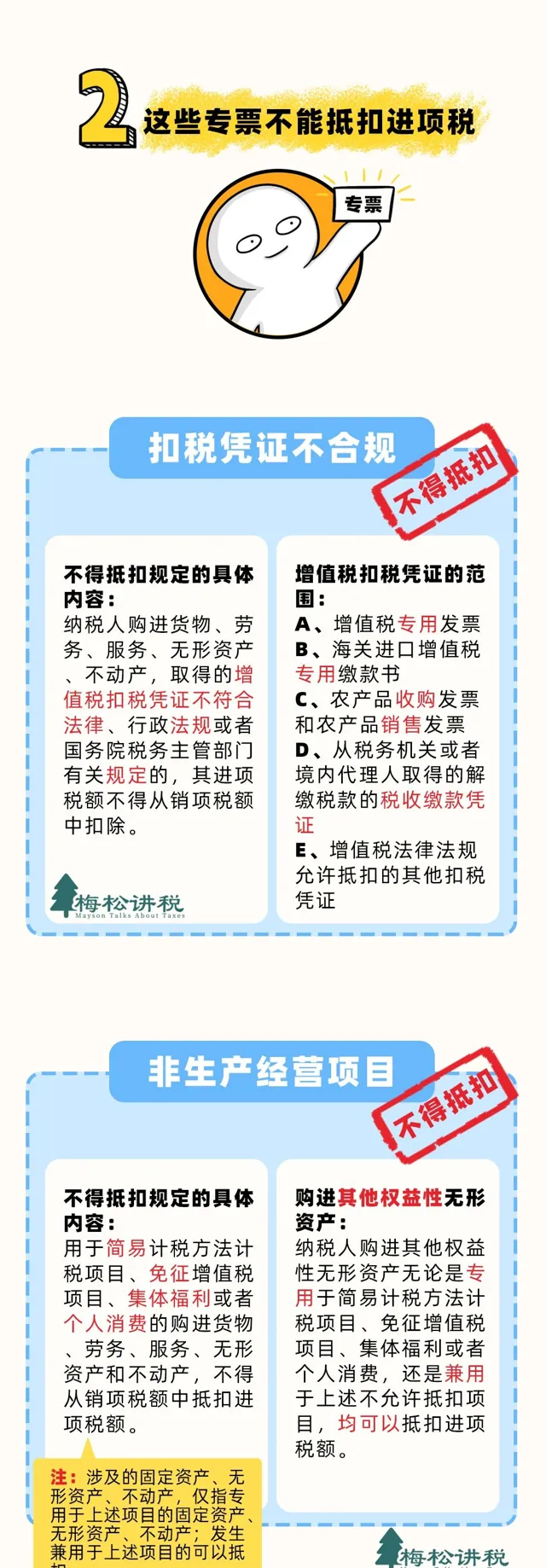

【財政部、國家稅務總局關於全面推開營業稅改征增值稅試點的通知】(財稅〔2016〕36號)附件1:營業稅改征增值稅試點實施辦法第二十七條下列計畫的進項稅額不得從銷項稅額中抵扣:

(一)用於簡易計稅方法計稅計畫、免征增值稅計畫、集體福利或者個人消費的購進貨物、加工修理修配勞務、服務、無形資產和不動產。其中涉及的固定資產、無形資產、不動產,僅指專用於上述計畫的固定資產、無形資產(不包括其他權益性無形資產)、不動產。

納稅人的交際應酬消費屬於個人消費。

0 3

小微企業還有哪些稅收優惠?

一圖讀懂!

0 3

小微企業還有哪些稅收優惠?

一圖

04

註意!

這4種情況不能抵扣進項稅!

0 3

小微企業還有哪些稅收優惠?

一圖讀懂!

0 3

小微企業還有哪些稅收優惠?

一

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出