虛開發票又出新案例了!企業虛開的各種手段真是層出不窮!

0 1

全國首例!

利用直播打賞虛開發票!

上海警方偵破首例利用直播打賞實施虛開發票案

「榜一大哥的帳號裏有500萬肉,需要可私聊」。

去年4月,上海警方在工作中發現,互聯網上出現了這樣一則廣告,引起了警方的關註。在初步研判後,警方懷疑廣告中所說的「肉」,很有可能就是「榜一大哥」們在網路直播平台充值打賞資金後產生的可開發票的額度,而這個開票額度很有可能流入了不法分子手中,被用於實施虛開發票犯罪,警方隨即開展立案偵查。

經過近一年的縝密偵查,警方會同稅務稽查部門,循線挖出了一條涉及上海、江蘇、廣東、湖南、四川等地,包括中介號商、虛開發票團伙在內的完整涉稅犯罪鏈條。

今年3月,上海警方聯合稅務稽查部門開展「疾風2號」集中收網行動,成功抓獲葛某、黃某、潘某等40余名犯罪嫌疑人,查扣作案用手機、貓池等裝置80余部。截至目前,已查證虛開金額超20億元。該案系上海公安機關成功打擊的首例利用直播打賞富余票實施虛開犯罪的案件。

經查,中介號商葛某等人在各大直播平台上根據每個帳號的不同等級,以數千到上百萬不等的價格,收購了3000余個平台帳號。 這些包括從 「榜一大哥」處收購的帳號在被用於高價轉售的同時,其中可開發票的額度就成為了葛某等人巨額不法收益的來源。

葛某等人利用這些帳號內的開票額度,按照每個帳號可開票額度的0.8%至1.5%向帳號持有人支付報酬,隨後按照下遊虛開犯罪團伙黃某、潘某的要求, 以開票金額的 2%至3.5%的價格,從平台直接將發票虛開給他們所指定的公司,累計虛開增值稅專用發票、普通發票價稅合計超5億元。

而黃某、潘某等虛開犯罪團伙則透過註冊成立的130余個空殼公司, 對上述虛開的發票進行 「洗票」,再按照票面金額的7.5%至12%收取開票費後對外大肆虛開。 截止案發,黃某、潘某等虛開犯罪團伙對外虛開發票價稅合計20億余元,共計非法獲利1000余萬元。

目前,本案40余名犯罪嫌疑人均已因涉嫌虛開增值稅專用發票罪、虛開發票罪被依法采取刑事強制措施,案件正在進一步偵辦中。

0 2

什麽是虛開發票?

善意取得虛開發票也會被處罰嗎?

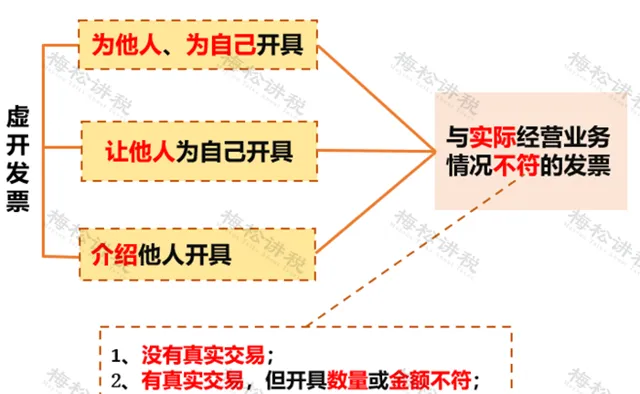

一、哪些屬於虛開發票?

虛開發票並不是說你開了與實際經營不符的發票才算虛開。你讓他人為自己開具或介紹他人開具與實際經營不符的發票,都要按虛開發票處理。

二、 「善意」取得發票是虛開發票嗎?

有些人有疑問了,我們發生了真實業務,如果在不知情的情況下取得了虛開的發票,也算虛開發票嗎?

這個需要判斷,你是否同時滿足以下4個條件,如果同時滿足,那就不屬於虛開發票。

要以為不屬於虛開發票,就放松對發票的稽核!

雖然善意取得虛開發票,不會追究刑事責任,但涉及進項不能抵扣,稅前扣除也有可能面臨調增。

0 3

虛開發票被嚴查

企業如何做?

一 、不小心收到虛開票,後果很嚴重:

1、要補稅

企業收到虛開的增值稅發票,即便交易是真實的,且符合善意取得的要求,但是虛開的發票往往不能作為扣稅憑證,還是要面臨補稅。

稅法依據:

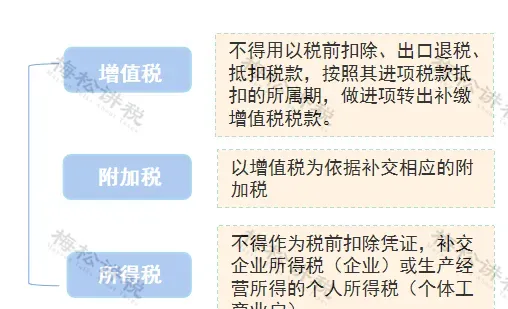

(1) ,對於不符合規定的發票和其他憑證,包括 虛假發票和非法代開發票,均不得用以稅前扣除、出口退稅、抵扣稅款。

(2)【企業所得稅稅前扣除憑證管理辦法】(國家稅務總局公告2018年第28號):企業取得私自印制、偽造、變造、作廢、開票方非法取得、虛開、填寫不規範等 不符合規定的發票(以下簡稱「不合規發票」),不得作為稅前扣除憑證。

2、可能產生罰款+滯納金

如果不符合善意取得的要求,可能會被視為串通開票方,采用欺騙隱瞞的方式逃避納稅,繼而判定為偷稅!一旦被判定為偷稅,就會有0.5-5倍的罰款,以及滯納金,情節嚴重的還可能會坐牢!

註意! 善意取得應滿足以下條件:

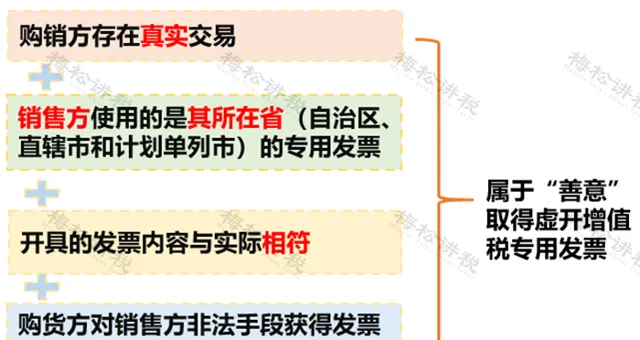

(1)購貨方與銷售方存在 真實的交易 ;

(2)銷售方使用的是其所在省(自治區、直轄市和計劃單列市)的 專用發票;

(3)專用發票註明的銷售方名稱、印章、貨物數量、金額及稅額等全部 內容與實際相符;

(4)沒有證據表明購貨方知道銷售方提供的專用發票是以非法手段獲得的。

二、企業如何自救?

(一)重新獲取符合規定的發票

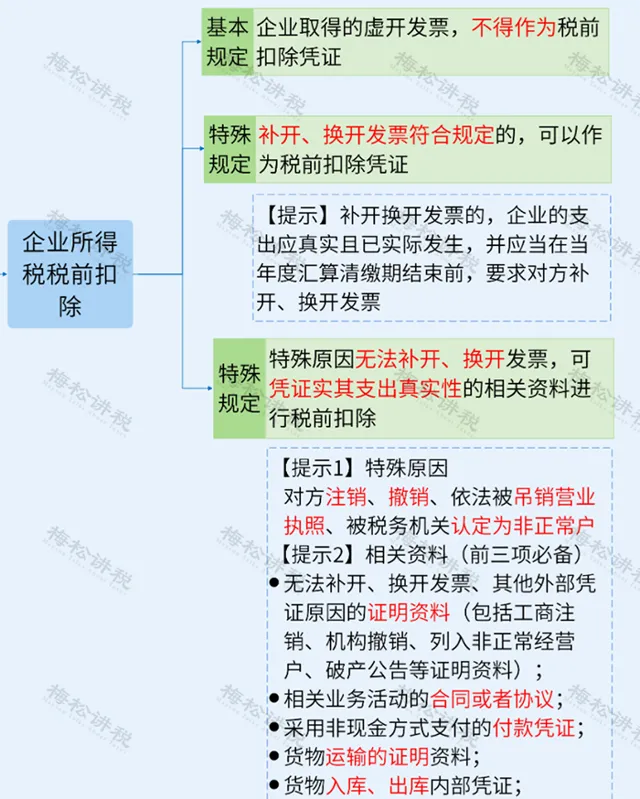

如果發現你手頭的發票是與實際經營業務不符,若支出真實且已實際發生,應當第一時間 要求對方補開、換開發票、其他外部憑證。

補開、換開後的發票、其他外部憑證 符合規定的,可以作為稅前扣除憑證。

註意,如果發票對應年度企業所得稅匯算清繳期已經結束,企業應當自被稅務機關告知之日起60日內補開、換開符合規定的發票、其他外部憑證。

(二)無法重新獲取發票時,留存「善意取得」的證據

「善意取得」虛開發票的,不以偷稅論處,同時無需繳納滯納金。因此,無法重新獲取發票時,一定要留後手,即「善意取得」的證據。

善意取得的關鍵性證據有三點:

1.相關業務真實性的資料

2.資金未回流

3.未支付手續費

(三)無法重新獲取發票時,稅務處理一定要合規

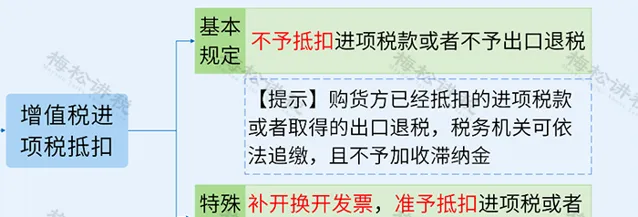

1、增值稅處理

(1)尚未申報抵扣的,暫緩抵扣;已經申報抵扣的,一律先作進項稅額轉出。

(2)尚未申報辦理出口退稅的,暫不辦理退稅;已經辦理出口退稅的,稅務機關可按所涉專票註明的稅額作進項轉出處理或追回退稅款。

(3)經核實,符合現行增值稅進項稅額抵扣或出口退稅相關規定的,企業可繼續申報抵扣或重新辦理出口退稅。

稅法依據:

2、所得稅處理

(1)企業在補開、換開發票、其他外部憑證過程中,因對方登出、撤銷、依法被吊銷營業執照、被稅務機關認定為非正常戶等特殊原因 無法補開、換開發票、 其他外部憑證的, 可憑以下資料 證實支出真實性後,其支出允許稅前扣除:

①無法補開、換開發票、其他外部憑證原因的證明資料(包括工商登出、機構撤銷、列入非正常經營戶、破產公告等證明資料);

②相關業務活動的合約或者協定;

③采用非現金方式支付的付款憑證;

④貨物運輸的證明資料;

⑤貨物入庫、出庫內部憑證;

⑥企業會計核算記錄以及其他資料。

*第一項至第三項為必備資料。

(2)如果企業在規定的期限 未能補開、換開 符合規定的發票、其他外部憑證,並且 未能提供相關資料證實 其支出真實性的,相應支出 不得 在發生年度 稅前扣除。

企業應在稅務機關規定的期限內調增發生年度的企業所得稅應納稅所得額,並做企業所得稅更正申報。

稅法依據:

0 4

要想不被查

這9種情形,企業要註意了!

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出