突發!一公司透過第三方平台代發薪酬逃避個稅被查了!責任人被追究刑事責任!2024年起,這7種避稅方法查到必罰!更重磅的是……

0 1

突發!

一公司偷逃個稅被查了!

近期,一公司為偷逃個稅,透過第三方平台以走賬套現等手段為員工代發薪酬及虛開發票,最終責任人被追究刑事責任。

案件經過:

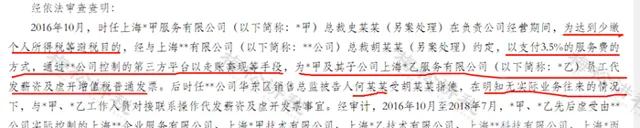

2016年10月,時任上海*甲服務有限公司(以下簡稱:*甲)總裁史某某(另案處理)在負責公司經營期間,

為達到少繳個人所得稅等避稅目的,經與上海

**

有限公司總裁胡某某(另案處理)約定,以支付

3.5%

的服務費的方式,透過

**

公司控制的第三方平台以走賬套現等手段,為

*

甲及其子公司上海

*

乙服務有限公司(以下簡稱:

*

乙)員工代發薪資及虛開增值稅普通發票

。

後時任**公司華東區銷售總監被告人何某某受胡某某指使,

在明知無實際業務往來的情況下,

與*甲、*乙工作人員對接聯系操作代發薪資及虛開發票事宜。經審計,2016年10月至2018年7月,*甲、*乙先後虛受開具的增值稅普通發票價稅合計31540169.02元,涉案發票均入賬使用。

2020年12月19日,被告人何某某在本市崇明區被公安民警抓獲,其到案後對上述事實供認不諱。

最終處罰:

法院認為,被告人何某某受他人指使,在無實際業務往來的情況下,為他人虛開發票,情節特別嚴重,其行為已觸犯【刑法】,應當以虛開發票罪追究其刑事責任。因被告人認罪認罰,且被告人如實供述自己罪行,可以從輕處罰。 建議判處被告人何某某有期徒刑一年,並處罰金人民幣二萬元 。

0 2

警惕!這7種個稅避稅方法

將不再安全

除了上述透過第三方代發員工薪酬屬於違法外,以下7種情況,也通通不合法!

一、到處找發票抵稅,造成發票異常

很多公司為了「避稅」將薪資拆分,一部份透過公戶發放,一部份需要員工找票來發薪資,這樣做既避免了社保、個稅的麻煩,又可以抵稅。

我只想說,你想的太簡單了,員工拿票來領薪資,雖說短時間內沒有問題,但長期以往,勢必會造成企業費用異常,那時不想引起稅務局的註意都難。

二、「李鬼」發薪資

之前企業冒用他人身份來虛列薪資,稅務局或許很難稽查到;但大數據+多部門聯合稽查+金稅四期,以後企業再想冒用他人資訊虛列薪資,可要小心了!

三、 大量員工零申報

註意了,大量員工長期薪資在5000元的,風險巨大,將面臨個稅稽查。

你還別不信,已有很多企業因此收到稅務局的通知,要求企業做出書面反饋:

四、不透過公戶發薪資

有些企業,薪資全部或部份透過現金發放,雖說沒有明文規定,薪資不能使用現金發放,但一旦被查,這將是稅務局稽查的重點。

五、補貼不申報個稅

以現金形式發放的補貼(飯補、話補、結婚補貼等)未列入薪資申報個稅,造成偷稅。

六、故意混淆薪資薪金、勞務費

臨時工,第三方員工,勞務工,很多應該按照勞務報酬申報個稅,卻按薪資申報納稅。

七、拆分薪資,按最低基數繳社保

有些企業發薪資一直是按實際數發放,繳納社保卻一直按最低基數繳納,或者是拆分薪資,利用多家公司,分別簽訂全日制勞動合約和非全日制合約。這些都是違法的,一旦稅局查到,你能解釋的清楚嗎?

0 3

申報表薪資總額比對異常?

千萬別忽視,否則小心稅局找上門!個稅大稽查開始!個稅申報數據與企稅申報的薪資總數對不起來,稅局會不會找上門?

薪資總額對比異常也不能說就一定存在問題,由它們引起的申報表差異是 有據可依的 ,只要企業能提供 合理解釋,就沒有問題 !

首先,來看一下兩份申報表對薪資總額的填報原則:

1、個人所得稅:按「收付實作制」

舉例:A公司3-5月份的薪資發放及個稅申報時間如下表:

2、企業所得稅:按「權責發生制」+實際發放

註意:如果企業在匯算清繳之前,還未實際發放薪資,則需要作納稅調增處理。

可以看出:由於個人所得稅的申報表是按 實發數 ,企業所得稅申報表是按 賬面計提數並實際發放數 。兩者申報會有時間差,但兩張申報表的之間的差異也不會太大。

如果企業出現重大差異,不管是何種情況導致的,都應當第一時間查明原因!各類申報表之間的計畫比對如出現較大差異,往往是稅務檢查的重點!

0 4

薪資個稅,這 25個涉稅風險點!

趕緊自查!

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出