新修訂的公司法在制度最佳化和創新方面取得了重要進展,其中包括允許調整資本結構以解決財務困境等制度安排,引發企業界的廣泛關註和深度探討。新修訂的公司法不僅深刻影響企業的日常財務管理和營運決策,還為企業未來的財稅規劃帶來全新的挑戰。本文對新修訂的公司法取消了資本公積金不得用於彌補公司虧損這一變化的財稅影響進行分析。

取消資本公積金不得用於彌補公司虧損的法定限制

在1994年公司法實施初期至2005年修訂之前,並未明確規定資本公積金是否可用於彌補企業虧損。 2005年修訂的公司法明確規定了資本公積金不得用於彌補虧損。本次修訂取消了資本公積金的限制,同時增加了使用先後順序的規定,即,法定公積金和任意公積金(即盈余公積金)仍不足以彌補虧損的,可以使用資本公積金彌補虧損。如使用資本公積金後仍不能彌補虧損的,公司可以減少註冊資本以彌補虧損。

公司設立的核心目標是透過生產和經營活動創造價值並實作盈利增長。修訂前的公司法嚴禁使用資本公積金和註冊資本來彌補虧損,旨在防止企業變相分配利潤或「美化」財務報表。然而在當前經濟環境下,許多企業面臨經營壓力。基於此,公司法透過適時修訂,允許企業在一定條件下動用資本公積金,或者減少註冊資本以彌補虧損。這一變化為企業提供了一種應對危機、緩解經濟困境的有效途徑,有助於恢復和提振投資者信心,引導企業在遵守法規的基礎上積極尋求轉型升級和持續發展。

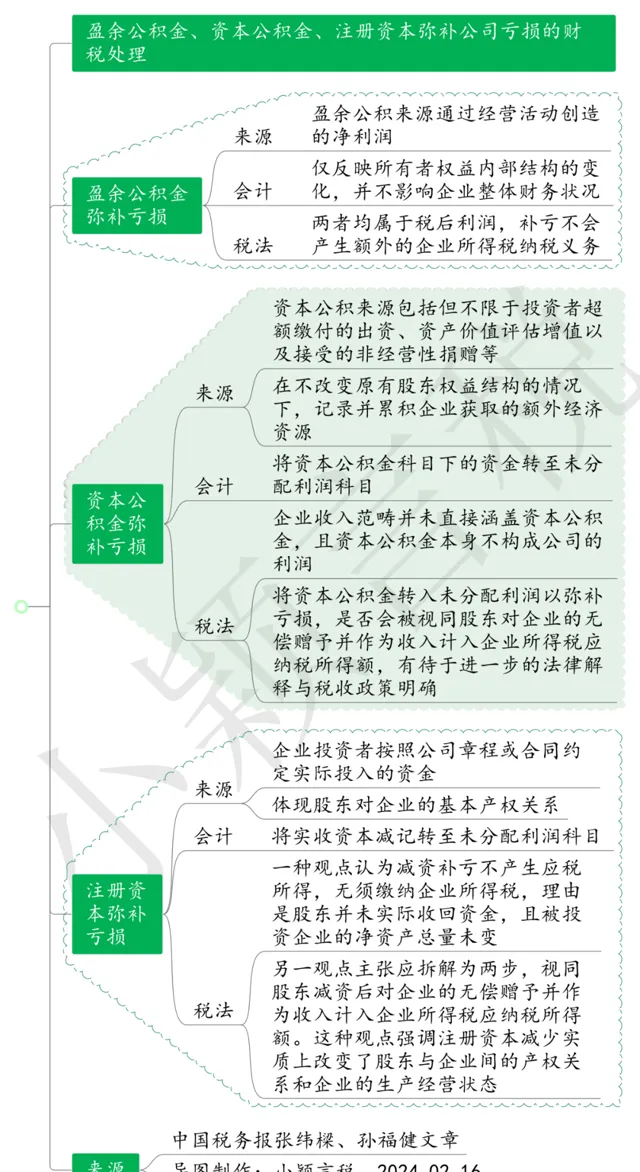

盈余公積金、資本公積金、註冊資本彌補公司虧損的財稅處理

從財稅處理角度看,現行公司法規則下首先用盈余公積金彌補虧損;不足時,可利用資本公積金彌補;若仍無法彌補虧損時,可減少註冊資本來彌補虧損。

一是用盈余公積金彌補虧損。 盈余公積金與未分配利潤均源自企業透過經營活動創造的凈利潤,具有明顯的積累特性和再投資內容,用途主要集中在彌補虧損、擴大經營規模或轉增註冊資本等方面,旨在保障企業的穩健運作並推動其持續發展和壯大。新修訂的公司法允許使用任意公積金和法定公積金彌補虧損的規則 與舊版一致 ,即僅反映所有者權益內部結構的變化,並不影響企業整體財務狀況。在稅務層面,鑒於兩者均屬於稅後利潤,因此在用於彌補虧損時,一般不會產生額外的企業所得稅納稅義務。

二是用資本公積金彌補虧損。資本公積金的主要來源包括但不限於投資者超額繳付的出資、資產價值評估增值以及接受的非經營性捐贈等,在不改變原有股東權益結構的情況下,記錄並累積企業獲取的額外經濟資源。新修訂的公司法允許使用資本公積金來彌補虧損。在企業采用資本公積金彌補虧損時,會計方面需要將資本公積金科目下的資金轉至未分配利潤科目,但這一步驟涉及的問題較為復雜。特別是對於由長期股權投資變動等非直接經營所得形成的資本公積金,在未來處置投資或持股比例變化時,如果已用於彌補虧損,在會計處理和稅務計算上會產生不確定性,需要明確如何銜接會計準則並進行恰當的賬務調整。從稅法角度審視,中國現行企業所得稅法列舉的企業收入範疇並未直接涵蓋資本公積金,且資本公積金本身不構成公司的利潤。然而,將資本公積金轉入「未分配利潤」以彌補虧損,是否會被視同股東對企業的無償贈予並作為收入計入企業所得稅應納稅所得額,有待於進一步的法律解釋與稅收政策明確。

三是用註冊資本彌補虧損。註冊資本是企業投資者按照公司章程或合約約定實際投入的資金,體現股東對企業的基本產權關系。新修訂的公司法允許企業透過減少註冊資本來解決虧損問題。會計上表現為將實收資本減記轉至未分配利潤科目,但稅務處理存在爭議。一種觀點認為減資補虧不產生應稅所得,無須繳納企業所得稅,理由是股東並未實際收回資金,且被投資企業的凈資產總量未變。這一觀點在某些上市公司問詢函答復中得到了部份地方稅務局的支持。另一觀點主張應拆解為兩步,視同股東減資後對企業的無償贈予並作為收入計入企業所得稅應納稅所得額。這種觀點強調註冊資本減少實質上改變了股東與企業間的產權關系和企業的生產經營狀態,部份公開的稅務機關答復中闡述了該觀點。由於目前公司法對此類操作的具體稅務處理尚未有明確規定,企業在實際操作中確實面臨不確定性。特別是在企業嚴重虧損急需股東援助的情況下,若強制性將其視為收入征稅,無疑會加重企業的負擔。

公司利用資本公積金、註冊資本彌補虧損的靈活性

由於目前公司法並未對企業使用公積金、註冊資本彌補虧損的額度進行限制,企業可以自主決定使用公積金、註冊資本來彌補虧損的金額,因此,對企業而言存在著在彌補虧損額度上的靈活性。此外, 當前企業所得稅法僅允許虧損在5年內結轉彌補(高新等政策扶持企業可彌補10年),而會計方面則無彌補期限限制 。因此使用資本公積金與註冊資本彌補虧損可能導致會計虧損與稅務虧損存在差異。如果實操中利用資本公積金、註冊資本來彌補虧損被認定涉及稅務影響,企業可以考慮按照其稅務上累計虧損的金額為限,使用資本公積金與註冊資本來彌補相關虧損,從而降低稅負成本。

綜上所述,公司法的最新修訂勢必對企業財稅管理產生深遠的影響。透過允許調整資本結構,公司法既賦予了企業在財務管理上更高的靈活性,又考驗了企業在財稅合規管理方面的能力。企業需審慎地在合規性和經濟效益之間尋找到恰當的平衡點。在這個過程中,持續關註法律解釋的更新和實際操作案例的發展趨勢,對於保證企業營運決策的合法性和效率至關重要。

往期推薦

01

02

03

來 源:中國稅務報,小穎言稅