辦公室每天都有人喝茶,日常采購的茶葉記賬的費用科目你弄清楚了嗎?

0 1

公司買茶葉被稽查

會計竟然不會做賬!

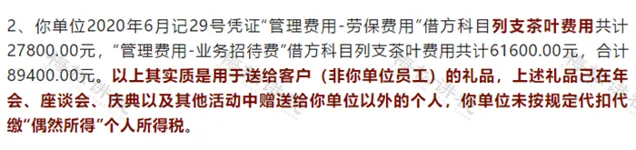

最近,小編在網上看到一個稽查案例:

其實,關於茶葉,很多公司都有這樣的賬務處理風險,比如小編前段時間檢視一家公司老會計做的賬,發現該家公司的老會計,把平時辦公室購買的茶葉計入了「 應付職工薪酬 -福利費 」,從而導致公司歷年來的福利費一直大大超過企業所得稅前扣除標準,但是老會計從來沒有在匯算清繳時進行納稅調增處理,留下了非常大的涉稅風險!

0 2

茶葉到底該怎麽做賬?

是計入「福利費」嗎?

註意!並不是所有的茶葉都計入

「福利費」,需要區分用途。

一、 供員工飲用或者用於過節發福利

此時屬於集體福利,購入茶葉計入職工福利費即可。

借:管理費用-職工福利費

貸:銀行存款

集體福利費對應的進項稅本身就不能抵扣,因此,無須取得增值稅專用發票。如果取得專票的話,做不抵扣勾選處理即可。

二、 會議室開會消耗

這裏又要分兩種情況:

1、 自己人開會消耗

自己人消耗了,計入辦公費即可,取得專票還可以抵扣進項稅。

借:管理費用 -辦公費

借:應交稅費 -應交增值稅(進項稅額)

貸:銀行存款

2、 自己人和單位以外的人一起開會(屬於一種商務接待)

這種屬於交際應酬消費,不得抵扣進項稅。

借:管理費用 -業務招待費

貸:銀行存款

用於接待了,直接列支為業務招待費,由於所有權沒有轉移,增值稅也無須視同銷售,這個就屬於交際應酬費用,那麽實際上也是不可以抵扣,也不產生個稅。

三、 用於外部贈送

主要就是指得用於直接贈送客戶茶葉禮盒,一般來說應做視同銷售,如果視同銷售,購買茶葉取得的增值稅專用發票可以認證抵扣。

借:業務招待費 -禮品

應交稅費 -應交增值稅(進項稅額)

貸:銀行存款

同時

借:業務招待費 -禮品

貸:應交稅費 -應交增值稅(銷項稅額)

如果贈送物件是公司,無須代扣代繳個稅;如果贈送物件是自然人,應該涉及代扣代繳個稅。

0 3

其他「福利費」常見誤區

1、某公司為員工訂購工裝,會計認為屬於給員工提供的一項福利,計入福利費並將增值稅專用發票認證抵扣後做了進項稅額轉出處理。

正確做法:企業統一制作並要求員工工作時統一著裝所發生的工作服飾費用應列支辦公費,在企業所得稅方面全額列支扣除,同時取得增值稅專用發票則進項稅額可以認證抵扣。

提示:企業發生的工裝支出入賬科目要根據其工作性質和特點,滿足2011年第34號公告要求,千萬不能任意而為。如果為員工統一客製的是供員工運動會服裝則顯然屬於職工福利支出了。

2、某公司在夏季采購冷飲、降溫酒精濕巾等物品專門用於生產車間防止員工在工作期間中暑員。會計認為這是公司提供的福利,納入職工福利費計畫核算。

正確做法:公司為生產車間采購的冷飲等物品支出屬於為預防職工中暑而發生的防暑降溫用品,屬於勞保支出,列支勞動保護費,在企業所得稅稅前列支扣除。

3、某企業在職工餐廳招待客戶,會計將因此發生的費用計入職工福利費。

正確做法:對於企業為了聯系業務或促銷、處理社會關系等目的經常發生的業務,屬於業務招待費支出,不能因就餐場所在食堂而將其視為食堂福利費支出,應根據實際業務來判定。

0 4

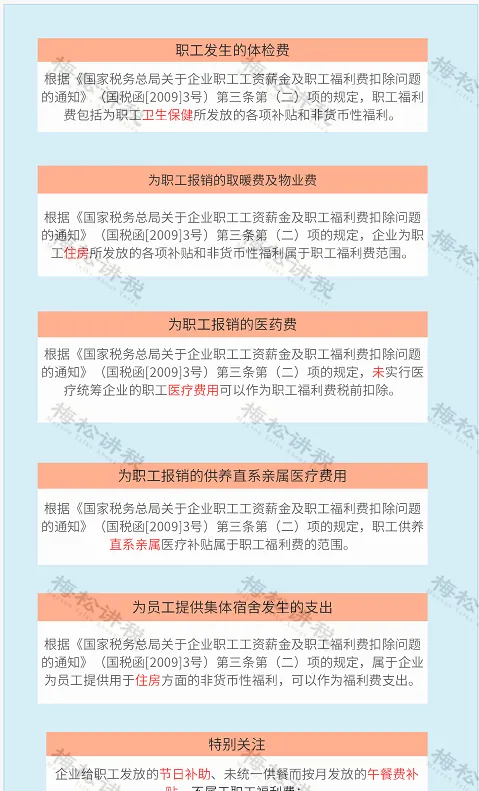

什麽是福利費?

福利費範圍都包括哪些?

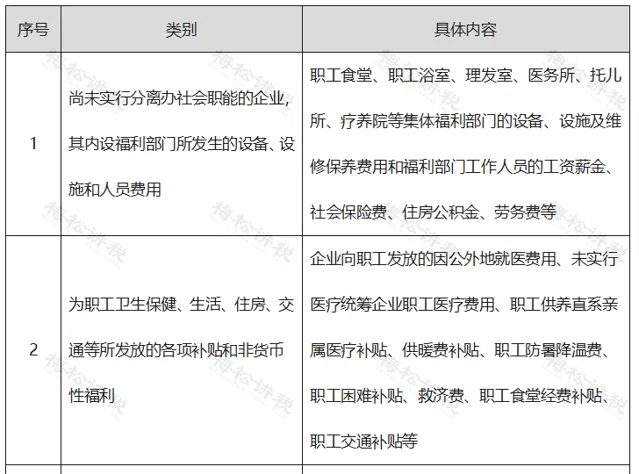

企業職工福利費是指企業為職工提供的除職工薪資、獎金、津貼、納入薪資總額管理的補貼、職工教育經費、社會保險費和補充養老保險費(年金)、補充醫療保險費及住房公積金以外的福利待遇支出, 包括發放給職工或為職工支付的各項現金補貼和非貨幣性集體福利。

根據國稅函〔2009〕3號第三條規定,企業職工福利費的具體範圍如表所示:

註: 福利費會計核算與稅法界定存在一定差異,企業根據財企〔2009〕242號規定確認的實際發生的職工福利費,能否按照職工福利費進行稅前扣除,需按照國稅函〔2009〕3號的規定進行判斷。

稅務上常見職工福利費列舉:

0 5

職工福利費如何入賬?

涉稅處理如何?

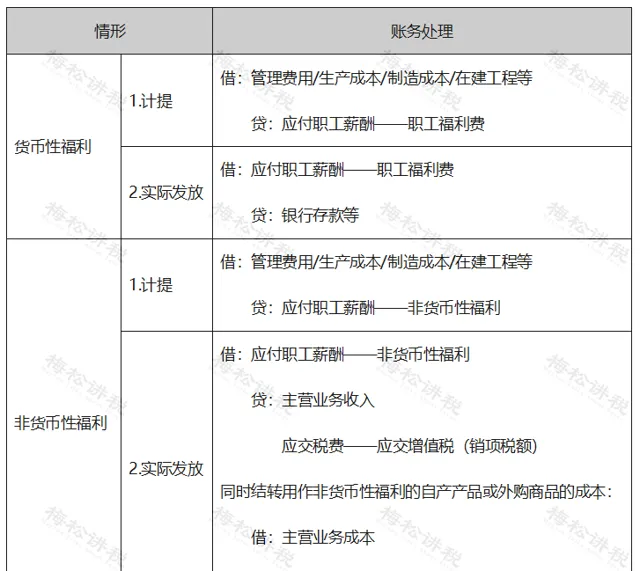

一、賬務處理

企業發生的職工福利費,應當在實際發生時根據實際發生額計入當期損益或相關資產成本。職工福利費為非貨幣性福利的,應當按照公允價值計量。

二、涉稅處理

(一)增值稅

企業發放非貨幣性福利時,應區分是自產的貨物還是外購的貨物,不同情形的稅務處理如表所示:

註:企業將貨物用於職工福利,在企業所得稅方面,應當視同銷售貨物,按照公允價值確定銷售收入。

(二)企業所得稅

註:列入企業員工薪資薪金制度、固定與薪資薪金一起發放的福利性補貼,符合(國稅函〔2009〕3號)第一條合理薪資薪金規定的,可作為企業發生的薪資薪金支出,按規定在稅前扣除。不能同時符合上述條件的福利性補貼,應作為國稅函〔2009〕3號第三條規定的職工福利費,按規定計算限額稅前扣除。

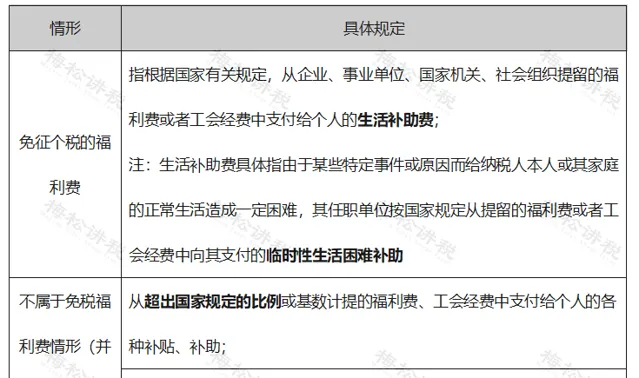

(三)個人所得稅

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出