印花稅雖然是個小稅種,但是申報卻比較麻煩,有些模棱兩可的問題,弄得人很心煩。別急,小編給大家整理了日常工作中常用的印花稅的問題,收藏不迷路~

0 1

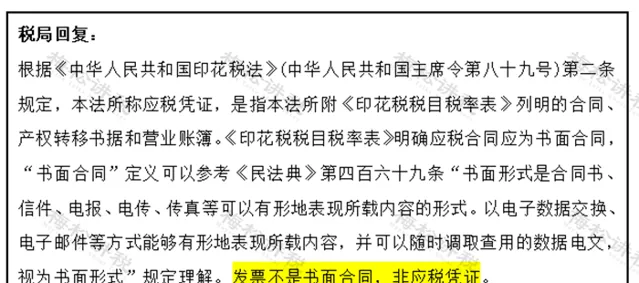

有發票沒合約,印花稅交不交?

稅局回復 !

也就是說: 服務行為未簽訂合約,只有發票是不需要繳納印花稅的。

0 2

企業 的借款合約是否一定需要繳納印花稅?

稅局:不一定!

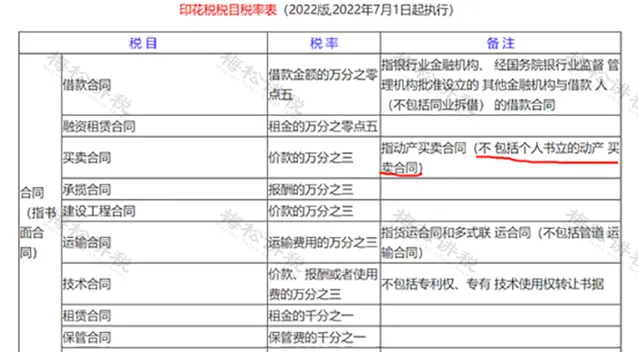

根據【中華人民共和國印花稅法】附【印花稅稅目稅率表】:「借款合約範圍是指銀行業金融機構、經國務院銀行業監督管理機構批準設立的其他金融機構與借款人(不包括同業拆借)所簽訂的借款合約,按借款金額萬分之零點五繳納印花稅。」

也就是說, 一般企業,如果向銀行借款,簽訂借款合約的話,是需要繳納印花稅的。

但是,有兩類企業不需要繳納: 小型企業和微型企業 。

根據 規定: 對金融機構與小型企業、微型企業簽訂的借款合約免征印花稅。金融機構與小型、微型企業簽訂的借款合約免征印花稅 。」

因此,在 2027年12月31日期間,小型企業、微型企業簽訂的借款合約免征印花稅,與金融機構的簽訂的借款合約也免征印花稅。

0 3

個體戶的買賣合約交不交印花稅?

關於這個問題,稅務局早就已經明確過:

個體戶的買賣合約,不需要繳納印花稅!

一、 印花稅稅率表中的提示

買賣合約的範圍,不包括個人書立的動產買賣合約。

二、 大連稅務局的官方解答

大連稅務局也明確過,個人不需要繳納買賣合約印花稅,而且 「個人」包括個體工商戶。

0 4

0 4

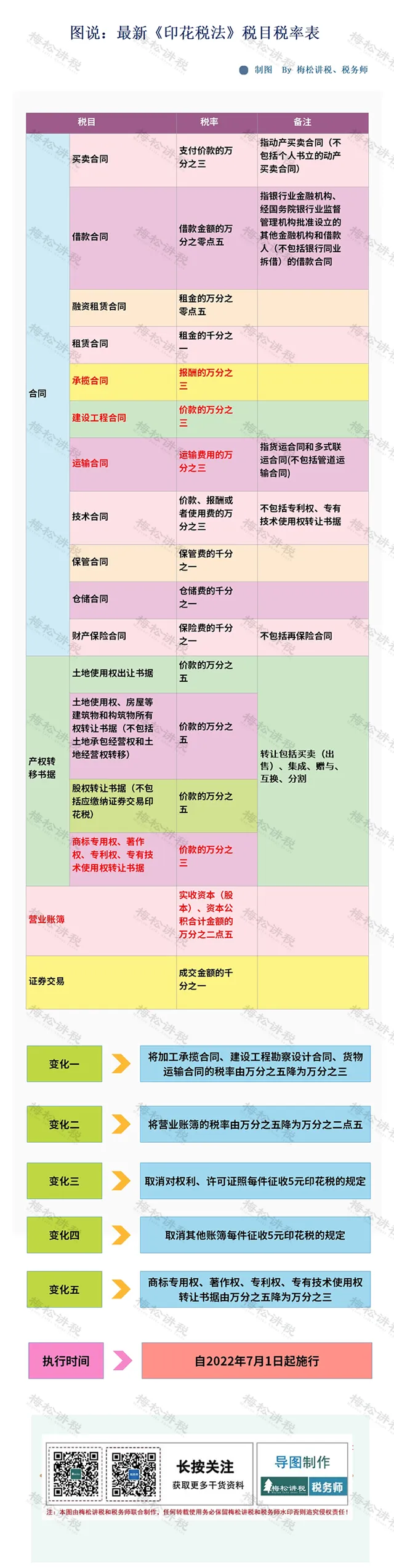

印花稅最新稅率表來了!

建議打印出來學習

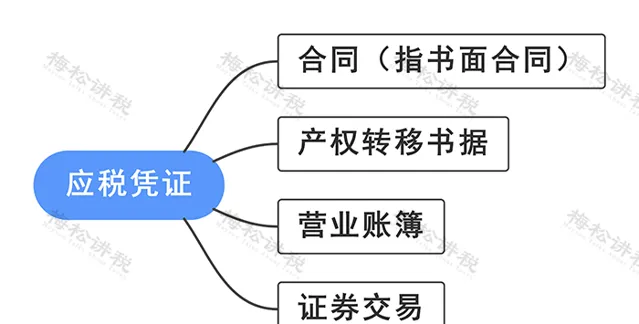

印花稅,是對經濟活動和交往中書立、領受、使用的應稅憑證征收的一種稅。

一、根據印花稅條例,應稅憑證包括以下 4 項:

二、納稅人的種類分為:

註意:

1、如果一份合約或應稅憑證由兩方或兩方以上當事人共同簽訂,簽訂合約或應稅憑證的各方都是納稅人(證券交易除外),應各就其所持合約或應稅憑證的計稅金額履行納稅義務。

2.、對納稅人以 電子形式簽訂的各類應稅憑證按規定征收印花稅 。

3、書立應稅合約的當事人(對憑證有直接權利義務關系)是印花稅的納稅人,但 合約的擔保人、證人、鑒定人不屬於立合約人 ,不繳納印花稅。

三、最新版印花稅 稅目 稅率表

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出