最近有不少小夥伴發現,印花稅法實施後,印花稅居然出現了滯納金!到底是怎麽回事呢?除此之外,關於印花稅的 10 大變化 9 個誤區一定要引起關註!

0 1

警惕!按次申報不當將產生滯納金

印花稅法第十六條規定:

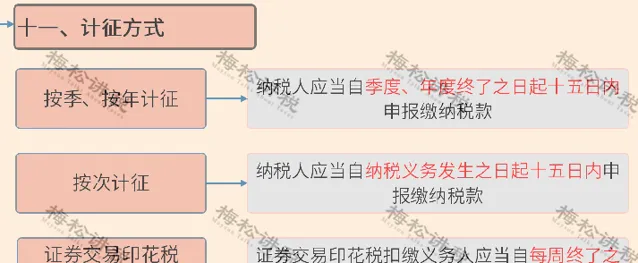

印花稅按季、按年或者按次計征。實行 按季、按年計征 的,納稅人應當自季度、年度終了之日起 十五日內 申報繳納稅款;實行 按次計征 的,納稅人應當自納稅義務發生之日起 十五日內 申報繳納稅款。

可見,印花稅在立法之後,對 納稅期限 進行了明確的規定(之前的暫行條例中並沒有對印花稅的納稅期限進行明確,所以就不存在逾期一說),因此,就會存在逾期產生滯納金的問題。

比如說我們在10月18日想起來當年9月1日有一個技術合約沒有申報印花稅,於是當天「按次申報」了印花稅。

納稅申報表中並無滯納金相關資訊,但在送出申報繳費時,就會產生相應的滯納金了。

那面對這種情況應該如何處理呢?這裏給大家兩點建議:

1、印花稅按次申報稅款所屬期是自己選擇的,所以懂的都懂;

2 、按次申報或多或少會有遺忘,所以可以到稅務機關改成「 按季申報 」。

0 2

註意!這10項區別一定要搞清

一、縮減了征稅範圍

取消 對權利、授權證照每件征收 5元印花稅的規定

二、降低了稅率

1 、承攬合約、建設工程合約、運輸合約印花稅的稅率從原先的萬分之五 降低為萬分之三 ;

2 、部份產權轉移合約降低稅率:商標權、著作權、專利權、專有技術使用權轉讓書據印花稅稅率從原先的萬分之五 降低為萬分之三 。

3 、營業賬簿印花稅稅率從原先按對「實收資本和資本公積合計」的萬分之五 降低為萬分之二點五 ,將 規定直接納入立法。

三、明確增值稅不作為計繳印花稅依據

註意:如果納稅人簽訂合約是含稅價,未單獨列明增值稅的,則需按全額計繳印花稅。

四、取消了尾數規定,直接按實際計算稅額納稅

也就是說,自2022年7月1 日起,納稅人計算印花稅時 不用四舍五入 了,以後你算出來多少就是多少,再也不用擔心應繳與實繳的差異了。

五、新增了印花稅扣繳義務人的規定

原 對於境外個人如何繳納印花稅,能否實行源泉扣繳,都沒有規定。這次立法增加了此方面的規定:

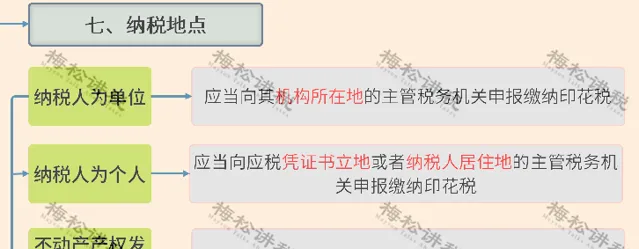

六、明確了納稅期限和納稅地點

原【印花稅暫行條例】對納稅期限和納稅地點的規定並不明確,剛透過的印花稅法明確納稅時間和納稅地點。

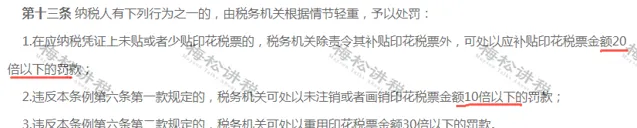

七、取消了輕稅重罰的做法,統一按征管法執行

原【印花稅暫行條例】有個傳統就是輕稅重罰:

現在新的【印花稅法】取消該規定:

八、證券交易印花稅被納入法律規範

證券交易印花稅被納入征收範圍,可消除開征證券交易稅的擔心。

九、規定了同一應稅憑證多方所持計稅金額

同一應稅憑證有兩方以上當事人書立的,按照各自涉及的金額分別計算應納稅額。原規定為「由各方就所執的一份各自全額貼花。」

十、明確減、免征印花稅的範圍

國務院對居民住房需求保障、企業改制重組、支持小型微型企業發展等情形可以規定減征或者免征印花稅,報全國人民代表大會常務委員會備案。

0 3

規避!印花稅9大誤區

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出