▲ 點選上方「 會計說 」關註公眾號,每日精彩幹貨

很多財務人反映個稅申報系統出現了新提示,一起來看看!

申報期

個稅申報兩點註意事項!

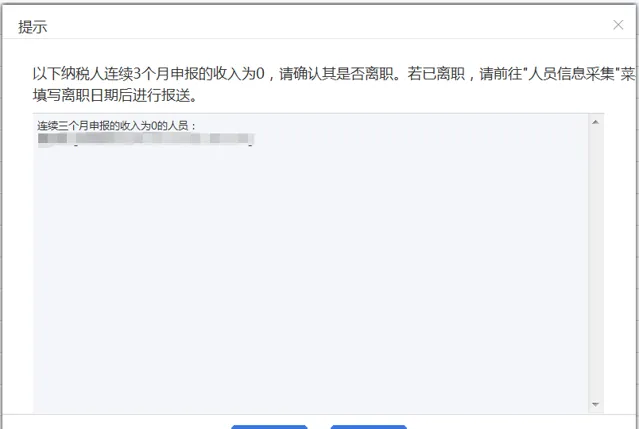

提示一:連續3個月個稅申報為0,請確認。

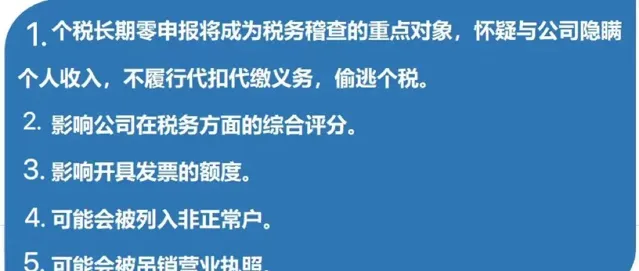

一旦出現這個提示,就要註意了!如果是離職的人員,應盡早從人員采集中改為「非正常」。長期零申報會對公司產生一定影響:

提示二:個體戶業主、個獨投資人不得申報薪資薪金 。

也就是說,個體戶業主和個獨的投資人的個稅不能再報薪資薪金了,只能報經營所得。

PS:已經進入2月下旬,時間還有6個月,準備考CPA的粉絲先馬住這個24年CPA備考交流群, 按照提示掃碼進群還可領取 👇

🔸1336頁全年六科講義📕

🔸免費聽名師課程📱

🔸CPA六科紙質書📚

點選或者掃碼進群,群滿即止!

為什麽個體戶業主不能申報薪資薪金?

如何計算經營所得?

一、為什麽個體戶業主不能申報薪資薪金?

【中華人民共和國個人所得稅法實施條例】第六條規定:

個人所得稅法規定的各項個人所得的範圍:

(五)經營所得是指:個體工商戶從事生產、經營活動取得的所得;個人獨資企業投資人、合夥企業的個人合夥人來源於境內註冊的個人獨資企業、合夥企業生產、經營的所得。

即個人獨資企業投資人、合夥企業合夥人來源於該企業的所有所得都應該視為生產經營所得。

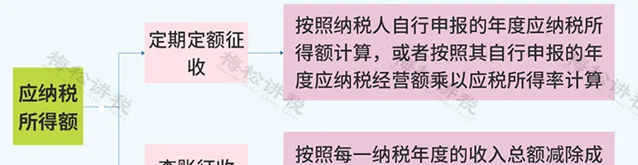

二、如何計算經營所得?

附:經營所得稅率表

個體戶有哪些稅收優惠?

一、增值稅

對月銷售額10萬元以下( 含本數)的增值稅小規模納稅 人, 免征增值稅 。

增值稅小規模納稅人適用3%征收率的應稅銷售收入,減按1%征收率征收增值稅;適用3%預征率的預繳增值稅計畫,減按1%預征率預繳增值稅。

上述政策執行截止時間由2023年12月31日延續到 2027年12月31日。

二、個稅

個體工商戶減半征收個人所得稅的年應納稅所得額範圍, 由不超過100萬元提高為不超過200萬元。

不論是查賬征收還是核定征收個人所得稅的個體工商戶,在預繳和匯算清繳個人所得稅時 均可享受減半征稅政策 。應納稅所得額不超過200萬元的部份,減半征收個人所得稅。個體工商戶在享受現行其他個人所得稅優惠政策的基礎上,可疊加享受本條優惠政策,且享受政策時無需進行備案。

減免稅額=(經營所得應納稅所得額不超過200萬元部份的應納稅額-其他政策減免稅額×經營所得應納稅所得額不超過200萬元部份÷經營所得應納稅所得額)×50%

符合條件的納稅人準確、如實填報經營情況數據,系統即可自動計算出減免稅金額。

三、六稅兩費

自2023年1月1日至2027年12月31日,對個體工商戶 減半征收資源稅(不含水資源稅)、城市維護建設稅、房產稅、城鎮土地使用稅、印花稅(不含證券交易印花稅)、耕地占用稅和教育費附加、地方教育附加。

已依法享受上述稅費其他優惠政策的,可疊加享受本條優惠政策。

四、融資貸款

對金融機構向個體工商戶發放單戶授信小於100萬元(含本數),或者沒有授信額度,單戶貸款合約金額且貸款余額在100萬元(含本數)以下的貸款取得的利息收入, 免征增值稅。

對金融機構向個體工商戶發放單戶授信小於1000萬元(含本數),或者沒有授信額度,單戶貸款合約金額且貸款余額在1000萬元(含本數)以下的貸款,利率水平不高於全國銀行間同業拆借中心公布的貸款市場報價利率(LPR)150%(含本數)的單筆小額貸款取得的利息收入,或貸款利息收入中不高於該筆貸款按照全國銀行間同業拆借中心公布的貸款市場報價利率(LPR)150%(含本數)計算的利息收入部份, 免征增值稅。

註意!小規模納稅人的個體戶可以開具增值稅專用發票!

依據【國家稅務總局關於增值稅發票管理等有關事項的公告】,增值稅小規模納稅人(其他個人除外)發生增值稅應稅行為,需要開具增值稅專用發票的,可以自願使用增值稅發票管理系統自行開具。選擇自行開具增值稅專用發票的小規模納稅人,稅務機關不再為其代開增值稅專用發票。

▎ 本文來源:本文由會計說整 理推播,素材來源:會計學苑、註冊會計師、中註協官網,若需轉載 或參照請後台回復「轉載」!©會計說保留所有權。