財務人要註意啦:有件事千萬不能做!即使是老板授意也不行,小心成了

「背鍋俠」!

0 1

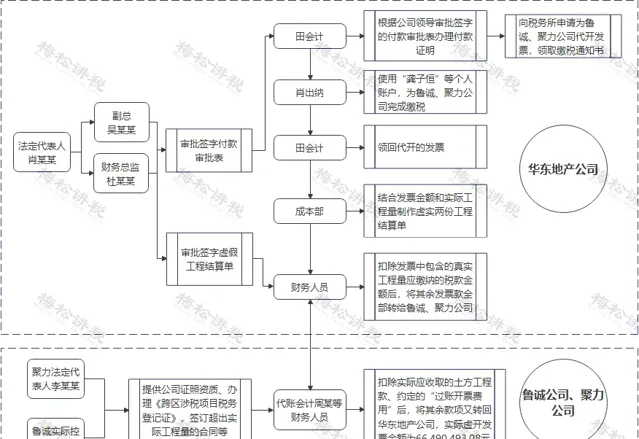

法人授意「找票報銷」,財務被判刑!

最近小編在中國裁判文書網上看到一個案例:

從上面的案例中可以看出,明明法定代表人授意了,最終判刑入獄的卻是公司副總和財務總監,其實這樣的案件在現實中屢見不鮮,是很多財務人可能會面臨的難以解決的問題。 有的小夥伴可能會說,財務人員在實際做業務和做賬的時候可以留存領導審批簽字的證據等,證明法定代表人也參與或者主導了這個事情。 但即使有證據,也只是多一個被審判的人,作為財務人員,是具體業務的執行人員,如果明知是虛假業務,依舊遵從領導的指示,仍然需要承擔相應的法律責任。 因此,老板讓你找票、虛開發票,這些「高壓線」是萬萬觸碰不得的,否則就可能會有牢獄之災。

0 2

發票「虛開虛抵」必須要收手了!

一、虛開發票如何認定?

1、沒有真實的業務開發票屬於虛開

①不管是為他人、為自己開這種發票屬於虛開,當中間人介紹虛開發票也不行,甚至接受虛開發票的行為也不可以!

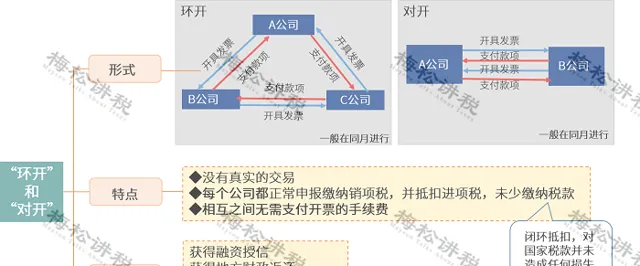

②環開、對開發票,即A公司B公司互相開票,雖然沒有少交稅,但是沒有真實業務,也屬於虛開發票!詳情如圖所示:

2、有真實業務,但是開具的發票上計畫、數量或金額與實際業務不符,屬於虛開

例如:明明是購買的煙酒,卻開辦公用品的發票,或者只是籠統的名稱,沒有明細,這些都屬於虛開發票。

3、三流不一致的發票,交易不真實的屬於虛開

三流不一致就是 資金流、發票流、貨物流 不統一。因為稅局查發票的時候要看 證據鏈條, 比對銀行帳戶的資金流,貨物的流向與發票上是否一致,以此來判斷交易是否真實。現在還會加上 合約流, 也就是要求四流一致。四流不一致的發票很可能被認定為虛開發票。

實際業務中,以下幾種都是典型的虛開發票:

(1)無中生有:沒有實際業務,卻憑空開了發票。

(2)稅目錯配:賣的是沙土,發票開的是黃金。

(3)虛構數量:賣了5個,發票開的是500個。

(4)虛構價格:賣的沙土500元/噸,發票開的是50000/噸。

(5)虛構關系:明明賣給了A,發票卻開給了B。

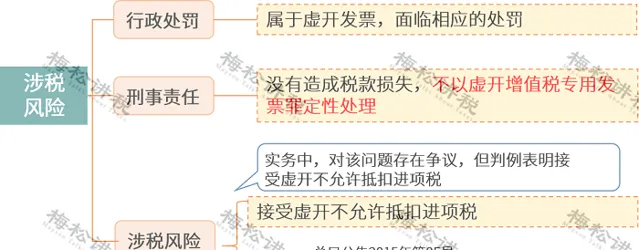

二、虛開發票有什麽後果?

虛開發票的後果如此嚴重,而且善意取得虛開的專用發票不能補開的情況下是不能抵扣進項稅的,不符合規定的發票,不得作為財務報銷憑證,也不能在所得稅前扣除!今後會計收到發票時一定要仔細稽核,不合規的發票一律退回。

0 3

找票報銷,財務要負哪些責任?

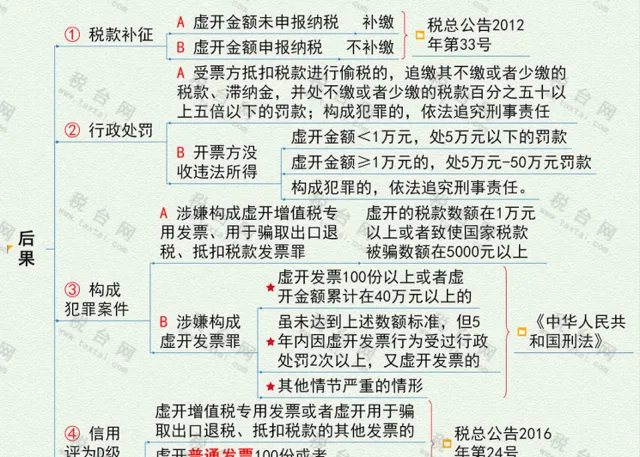

1、行政處罰 【中華人民共和國發票管理辦法】第三十七條規定,違反本辦法第二十二條第二款的規定虛開發票的,由稅務機關沒收違法所得;虛開金額在1萬元以下的,可以並處5萬元以下的罰款;虛開金額超過1萬元的,並處5萬元以上50萬元以下的罰款;構成犯罪的,依法追究刑事責任。

2、刑事責任 【中華人民共和國刑法】第二百零五條規定,虛開本法第二百零五條規定以外的其他發票,情節嚴重的,處二年以下有期徒刑、拘役或者管制,並處罰金;情節特別嚴重的,處二年以上七年以下有期徒刑,並處罰金。單位犯前款罪的,對單位判處罰金,並對其直接負責的主管人員和其他直接責任人員,依照前款的規定處罰。

附:虛開發票小口訣

發票開具要真實,無中生有要不得;

分類數量和價格,樣樣不能出差錯;

雖然你倆關系好,開票還得對的人;

遵法守規繳稅款,僥幸心理切勿存。

0 4

公司實在要「找票報銷」

財務該如何保護好自己?

有些公司的老板態度很強硬,必須要找票報銷。在老板的高壓之下,財務總不能說辭職就辭職,畢竟房貸車貸可不是鬧著玩的,但是財務人員必須要知道一些保護自己的方法:

1、最好不要經手

比如有些公司平時有接待,一些接待的費用沒法開具發票,後期只能找票報銷。在這時, 財務盡量不要出面進行接待,只做好配合即可。不直接經手資金 ,會有一個天然的內控防護和隔離,對於單位和個人來說會好很多。

2、在不得已經手時,白條也要保存住

這是證明金額和用途的有力證據。比如陪客戶旅遊,景點門票往往是不能報的,但也要留住,這也是證明你沒有多貼票的依據。

3、爭取相關人員的簽字

如果還有其他人在場的情況,盡量爭取讓對方(不限於同事,能證明此事的人均可,但在效力上與你沒有私人關系的會更好)簽個字。

4、保留銀行、支付寶、微信的流水

如果是透過銀行流出去的資金但卻沒有票,一定要保留好銀行給這些人打卡、轉賬的銀行回單,這是證明盡管是財務人員貼的票,但資金並沒有流到貼票人銀行卡上或由貼票人領取的有力證據。

作為財務人員,采取上述變通的處理辦法, 實是無奈之舉,但現實還是要面對的 。

再次提醒: 一定要公私分明,越是在金額不明確的情況下越要如此——因為風險即時存在,財務人員一定增強意識。

0 5

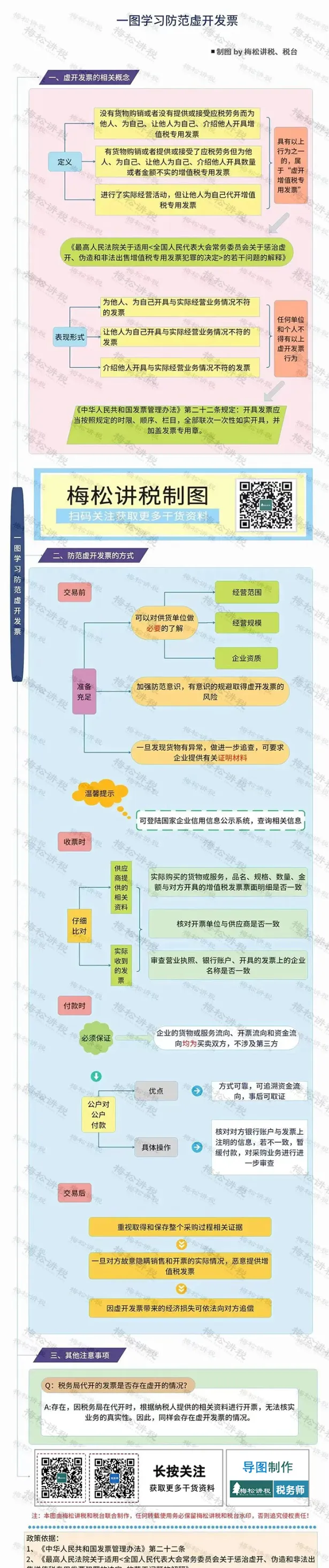

附:一圖掌握防範虛開發票

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出