無票支出一直是財務人頭疼的問題。看看小編的這些解決思路,有沒有幫到大家!

0 1

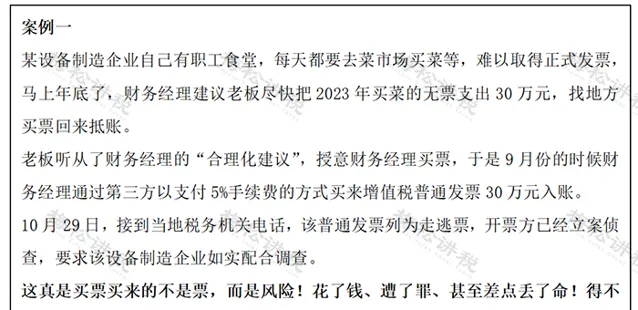

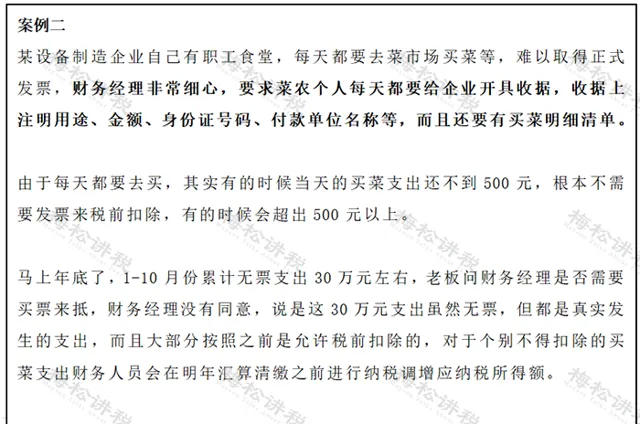

同樣是無票支出,

一個選擇買票,一個白條入賬

小編提醒大家:

「以票控稅」時代下,企業的每一筆不合規支出都會被稅務局稅務局監控。像買票這種事情,大家不要再做了!

0 2

企業的無票支出,怎麽處理才安全?

曾經有人在12366上留言過:

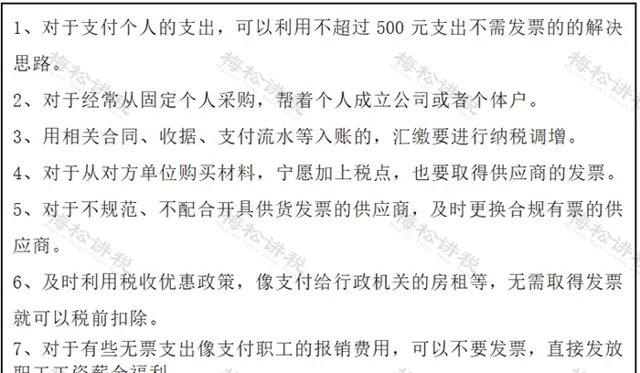

其實無票支出並不可怕,不同的情況有不同的處理思路:

以上的無票支出情況僅僅是部份列舉。實務中,最常見的就是 食堂的無票支出 情形,小編就給大家好好說一說這種無票支出的解決思路。

0 3

食堂買菜無票無法稅前扣除?

教你兩招!

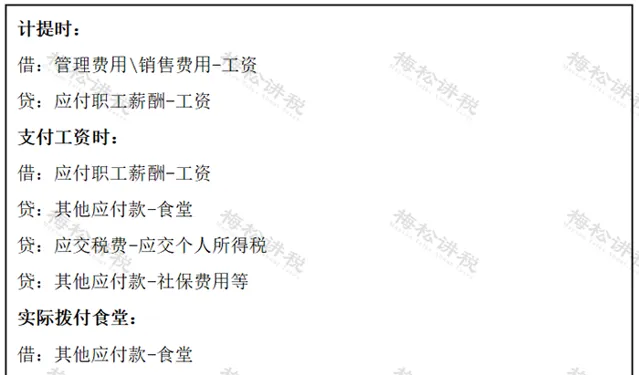

招數一:把無票支出的業務轉變為真正的不需要發票的支出

比如,每個月增加員工300塊的午餐補助,計入薪資核算,然後在發放薪資時將這部份午餐補助統一扣除,撥付給食堂,食堂作為日常的采購。

因為這部份費用列支在公司賬上,是作為薪資核算的,所以並不需要發票就可以稅前扣除,而食堂收到這部份費用後,只需要建立自己的單獨的收支管理賬,管理資金的收支就行了。

相應的賬務處理如下(公司賬):

盡管發放給員工的午餐補貼需要繳納個稅等問題,但一般實際金額都不大,如果站在解決食堂無票支出、規避稅務風險的角度來說,還是比較劃算的。

招數二:轉變業務獲取發票

比較常見的思路有兩個:

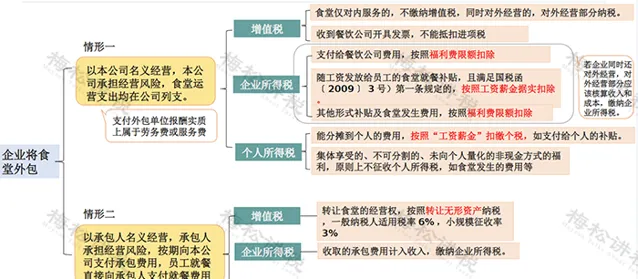

1、 整體將食堂業務外包。 比如很多公司會把食堂的經營外包給一些餐飲公司,公司提供場地,具體的食堂服務由這些公司來提供,在這種情況下,餐飲公司打包給開發票,公司取得發票直接列支福利費即可。

食堂外包的涉稅處理如下:

2、取消零星采購,定點定期配送。 食堂無法取得發票的原因,很多時候都是因為零星采購,對於一些規模較大的公司食堂完全可以讓有註冊實體的個體戶、公司、農場,農村信用社配送,而這些有註冊的企業,都是能開具發票的。

對於一些規模較小的公司食堂,如果是在個人商販手中購買,可以讓其匯總代開發票,或者提供身份資訊給公司, 按每次不超過500元的收款收據作為合法扣除憑證。

0 4

食堂買菜沒有發票

能否憑白條入賬?

稅局回復!

企業自辦食堂從集貿市場購買蔬菜、米、蛋、肉和農民自榨的花生油等,沒有發票,該如何處理?能否憑借白條入賬?

答: 您好!您送出的問題已收悉,現針對您所提供的資訊回復如下:

1.餐飲行業增值稅一般納稅人購進農業生產者自產農產品,可以使用稅務機關監制的農產品收購發票;

2.企業在境內發生的支出計畫屬於增值稅應稅計畫(以下簡稱「應稅計畫」)的,對方為已辦理稅務登記的增值稅納稅人,其支出以發票(包括按照規定由稅務機關代開的發票)作為稅前扣除憑證;

對方為依法無需辦理稅務登記的單位或者從事小額零星經營業務的個人,其支出以稅務機關代開的發票或者收款憑證及內部憑證作為稅前扣除憑證,收款憑證應載明收款單位名稱、個人姓名及身份證號、支出計畫、收款金額等相關資訊。

0 5

註意!

20 種支出沒有發票也可以報銷

報銷費用,並不是必須需要發票才可以入賬,以下20種支出沒有發票,照樣可以報銷入賬。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出