增值稅稅率13%能變9%?9%能變6%?其實並不神奇,今天就帶大家具體看一看!

01

增值稅稅率13%變9%

看老會計如何實作!

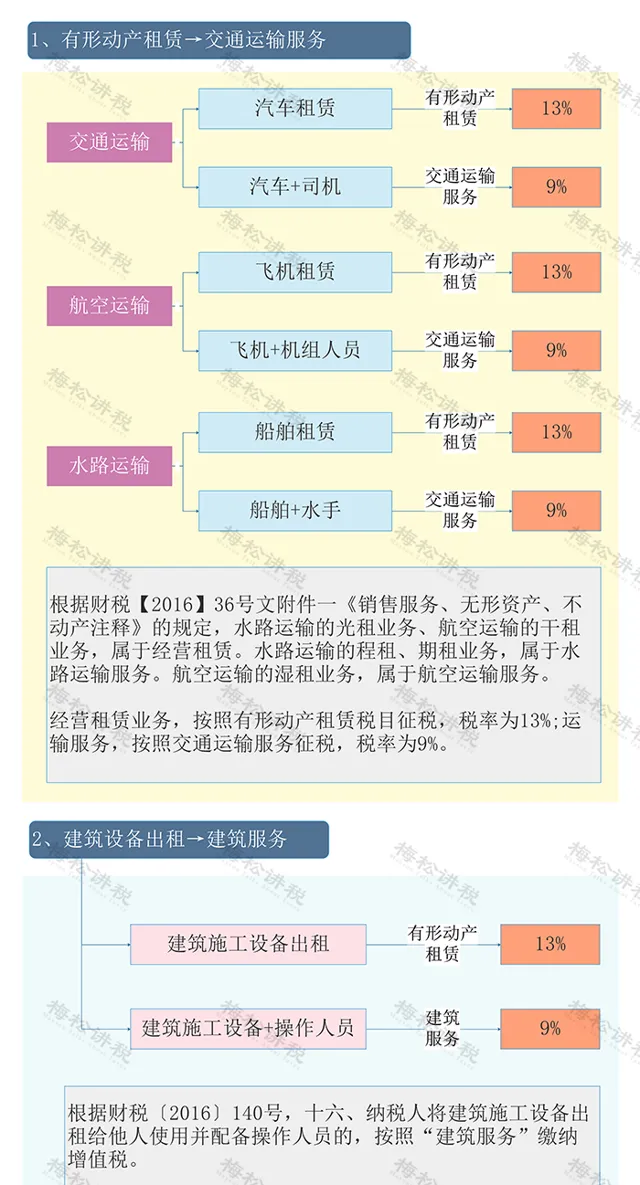

一、 4種業務,13%變9%

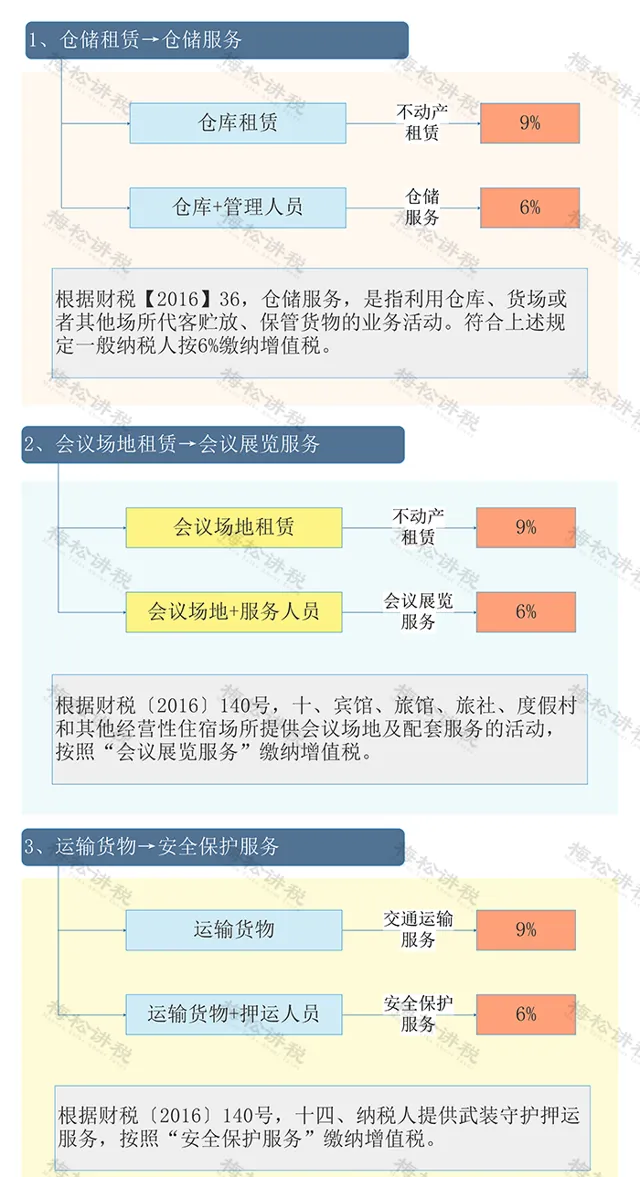

二、 3種業務,9%變6%

註:導圖中內容僅供參考,不作為實務依據。

除了可以透過改變業務操作形式來達到節稅的目的,還可以利用納稅人身份、稅收優惠、稅收窪地等方式進行節稅。更多節稅優惠請看

感興趣的小夥伴戳:

下面就講講可以用來節稅的稅收優惠。

02

增值稅,免征!

今天起,這40種情況都不用交增值稅了!

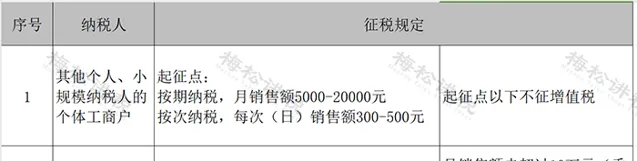

一、 會計必須知道,這些人免征增值稅

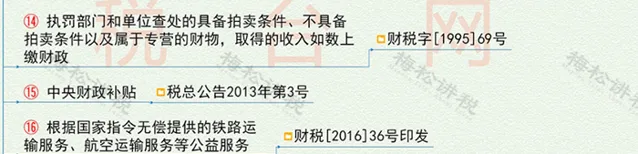

個人和個體戶發生應稅行為的銷售額未達到增值稅起征點的,免征增值稅;達到起征點的,全額計算繳納增值稅。

二、 會計必須知道,這 3個地區免征增值稅

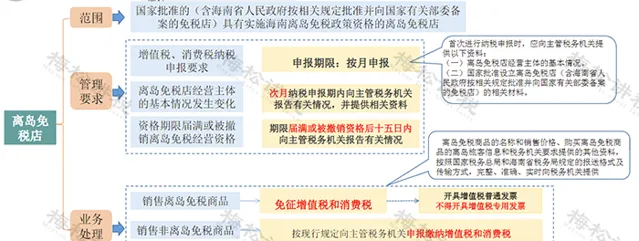

1、海南離島免稅店銷售離島免稅商品免征增值稅和消費稅。

2、橫琴、平潭各自的區內企業之間銷售其在本區內的貨物,免征增值稅和消費稅。

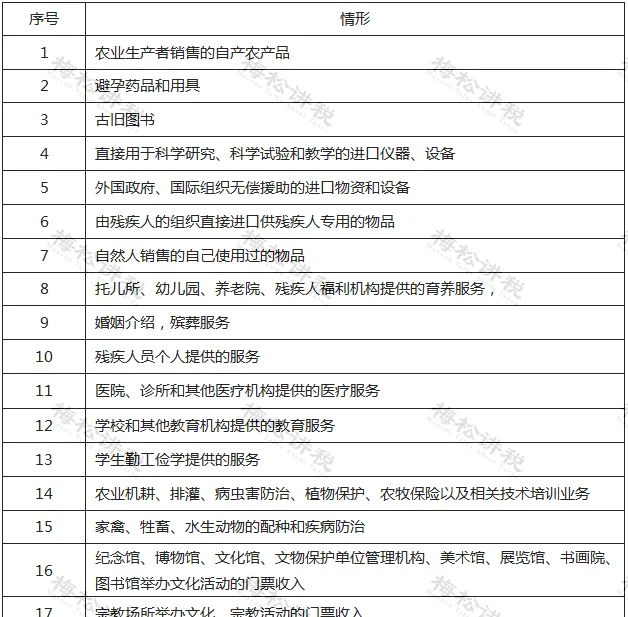

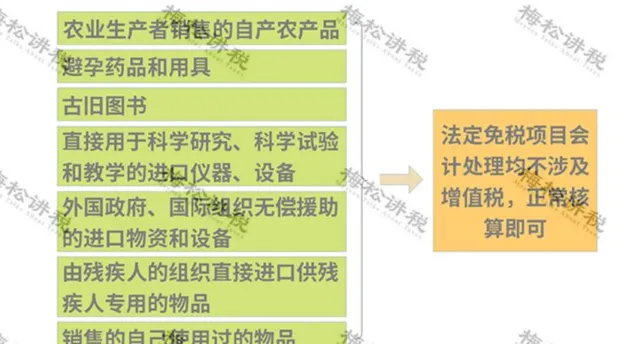

三、 會計必須知道,這 18種情形免征增值稅

幾點提醒:

1、免征增值稅,只能開普票不能開專票。

2、直接減免不需要計提減免的增值稅,應全部計入收入。

3、 同時符合小微企業免征增值稅政策和其他免征增值稅政策的,按照小微企業免征增值稅政策填寫申報表。

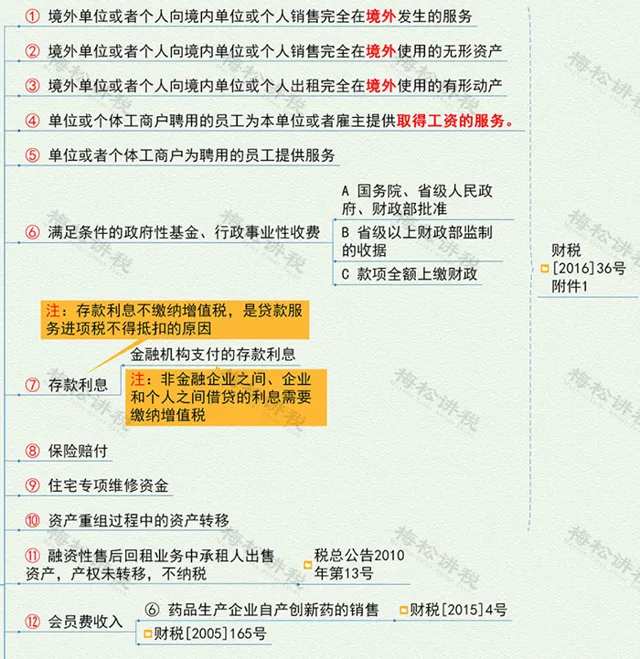

四、會計必須知道,這 17種情形不征增值稅

五、會計必須知道,其他增值稅稅收優惠

1、直接減征

是指增值稅納稅人發生增值稅應稅行為,符合國際政策規定的,在銷售時對其計算的應納稅額,直接給與減征。

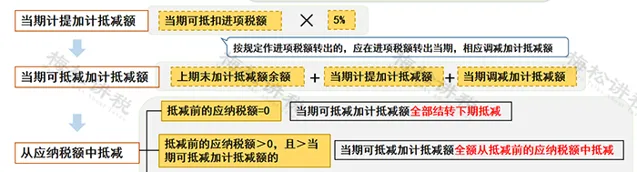

2、加計抵減

自2023年1月1日至2027年12月31日,允許先進制造業企業按照當期可抵扣進項稅額加計5%抵減應納增值稅稅額

從應納稅額中抵減加計抵減額的方法如下:

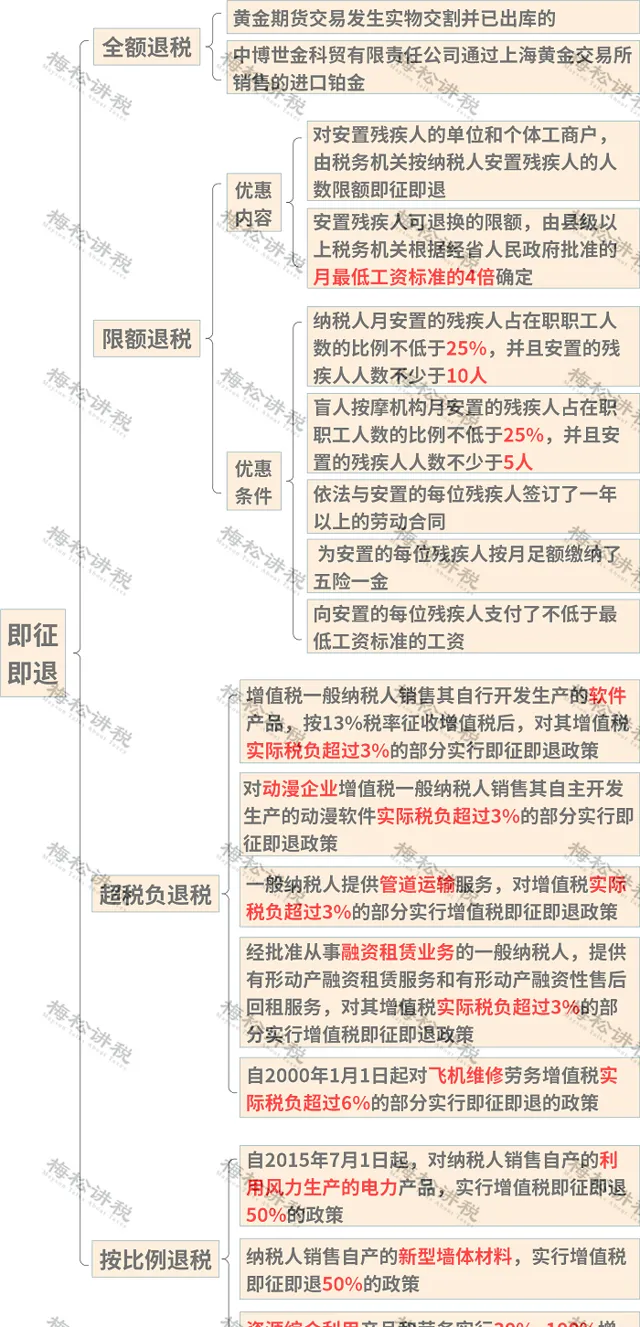

3、即征即退、先征後退

根據規定,對於按照規定申報繳納稅款且符合規定的,由稅務機關在征收稅款時,按規定全額或部份予以退還。主要有全額退稅、限額退稅、超稅負退稅以及按比例退稅四種方式,詳見圖。

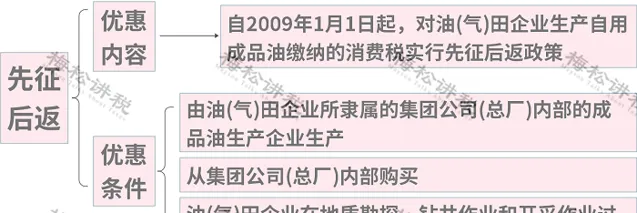

4、先征後返

按稅法規定繳納的稅款,由稅務機關征收入庫後,再由 財政部門 按規定的程式給予部份或全部返還已納稅款的一種稅收優惠。

了解了增值稅的各種優惠政策,那麽如何進行會計處理呢?請往下看。

03

增值稅減免稅優惠的會計處理!

會計不知道,沒法幹活!

一、 法定免稅

二、 法定減免

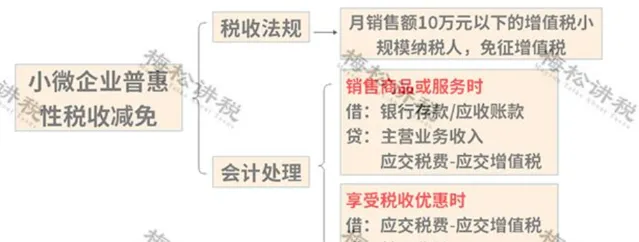

1、 小微企業普惠性稅收減免

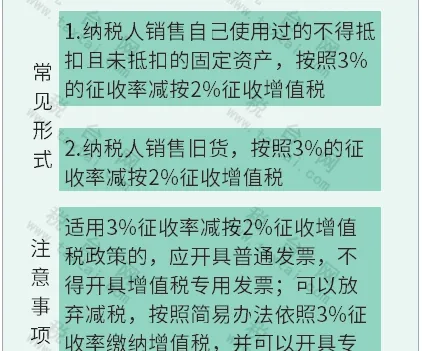

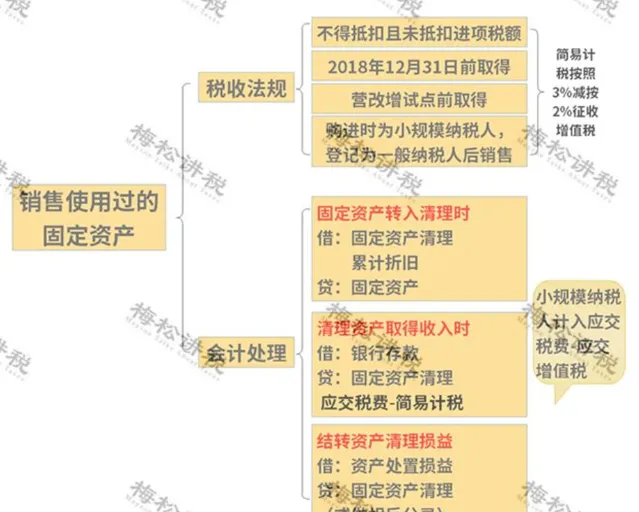

2、 銷售使用過的固定資產

3、 留抵退稅

舉個栗子:A公司1月份收到留抵退稅5萬元,則:

借:銀行存款 50000

貸:應交稅費—應交增值稅(進項稅額轉出) 50000

4、 加計抵減

舉個栗子:

A公司1月增值稅銷項稅額130萬元,進項稅額100萬元,加計抵減10萬元,2月10日繳納增值稅20萬元。

1月計提時:

借:應交稅費—應交增值稅(轉出未交增值稅) 30萬

貸:應交稅費—未交增值稅 30萬

2月繳納時:

借:應交稅費—未交增值稅 30萬(應納稅額)

貸:銀行存款 20萬(實繳稅額) 其他收益 10萬(加計抵減)

如果當月不需要繳納增值稅時,則不需要做賬務處理。

04

收藏!增值稅稅率表來了!

2024年最新最全!

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出