稅局提醒:這類發票,不代扣代繳個稅,無法稅前扣除!

01

未代扣個稅

不得稅前扣除!

最近,小編在河南稅務的公眾號上看到這樣一篇文章:

文章中提到:

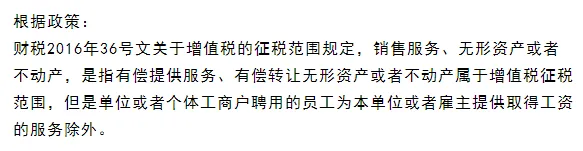

根據【國家稅務總局關於全面實施新個人所得稅法若幹征管銜接問題的公告】(國家稅務總局公告2018年第56號)規定,扣繳義務人向居民個人支付勞務報酬所得時,應當按次或者按月預扣預繳稅款。

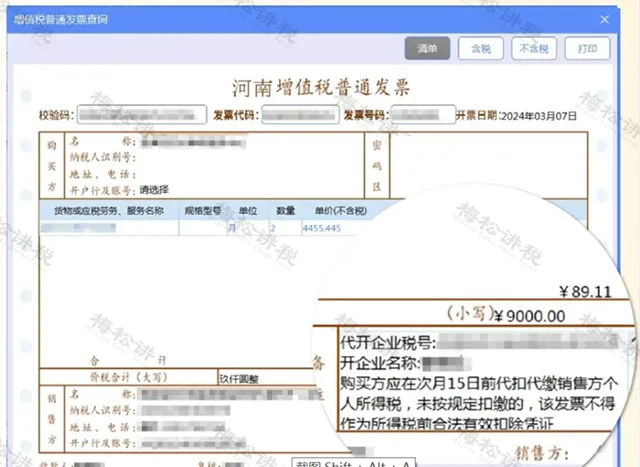

購買方應在次月 15日前代扣代繳銷售方個人所得稅,未按規定扣繳的,該發票不得作為所得稅前合法有效扣除憑證。

也就是說 ,如果企業收到自然人代開的勞務報酬的發票,必須要先代扣代繳完個稅後,才能用該張發票作為所得稅前的扣除憑證。

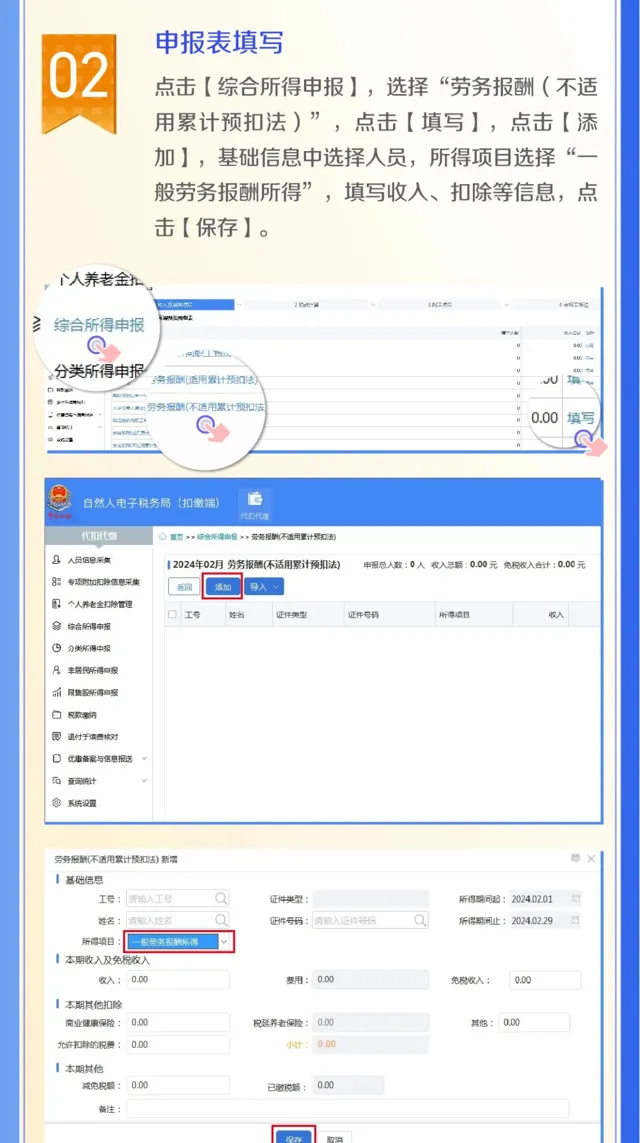

那麽企業如何代扣代繳勞務報酬的個稅呢?

0 2

企業如何代扣代繳勞務報酬個稅?

以河南稅務局為例:

0 3

企業支付勞務費

沒有發票怎麽辦?

如果支付勞務費沒有發票怎麽辦?比如常見的三種情況:

01 公司在外面找了一個技術人員幫單位做了一個設計,方案做完了,但是該技術人員說無法提供發票,單位沒有發票如何支付費用?

02 單位沒有會計,找了一個兼職的,該兼職會計每次直接就支付了自己的費用,憑證後面什麽都沒有,直接做到勞務費瑞面了。

03 建築單位承包到工程後又分給一些包工頭去做,包工頭帶了一隊人馬就幹上了,幹完傻眼了,要工程款時候沒發票,怎麽辦?

其實,上述的3個問題說白了,就是 勞務費列支 問題!

也就是說和單位有勞動合約關系的員工為單位提供的服務不屬於增值稅征收範圍,支付員工的薪資可以造表發放,不需要員工為單位提供發票。

而獨立勞務提供方均不屬於和單位有僱用關系的個人,應該按規定繳納增值稅,同時提供正規發票。

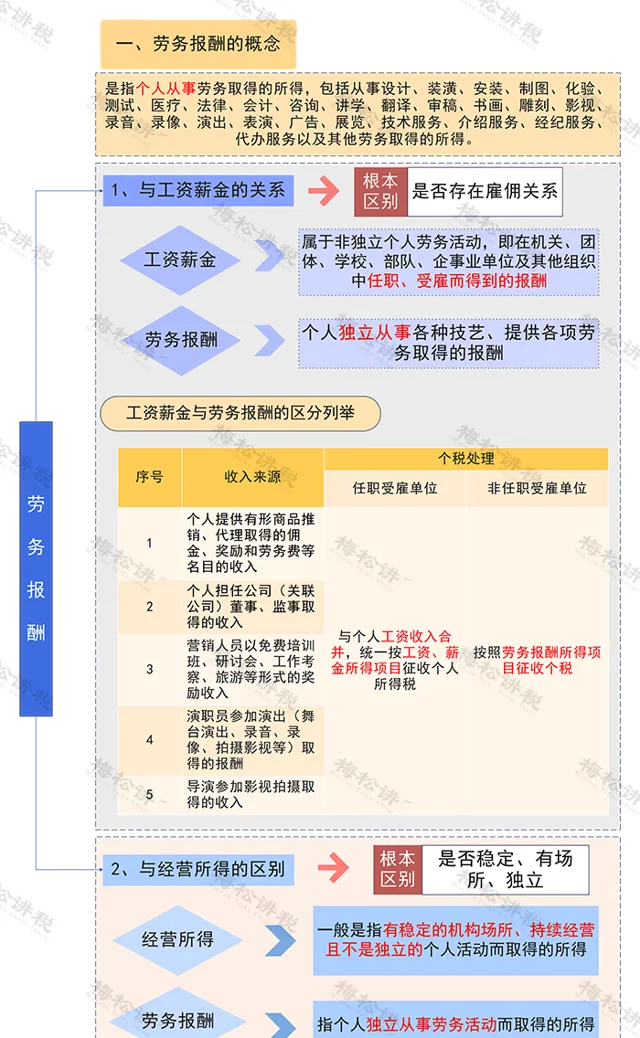

個人勞務報酬稅怎麽算?

01 征收範圍

勞務報酬所得,是指個人從事設計、裝潢、安裝、制圖、化驗、測試、醫療、法律、會計、咨詢、講學、新聞、廣播、轉譯、審稿、書畫、雕刻、影視、錄音、錄像、演出、表演、廣告、展覽、技術服務、介紹服務、經紀服務、代辦服務以及其他勞務取得的所得。

02 個人勞務報酬稅怎麽算

1、勞務報酬按次計算, 800以下免稅 ,800-4000扣除800後20%計算4000以後扣除20%後再按照20%稅率

2、 每次收入在4000元以上的 :應納稅額=每次收入額*(1-20%)*20%

3、每次收入的 應納稅所得額超過20000元 的:

應納稅額=每次收入額*(1-20)*適用稅率-速算扣除數超過20000-50000的部份,稅率30%,速算扣除數2000超過50000元的部份,稅率40%,速算扣除數7000

簡單來說就是:

1、勞務報酬所得在800元以下的,不用繳納個人所得稅;

2、勞務報酬所得大於800元且沒有超過4000元,可減除800元的扣除費用;

3、勞務報酬所得超過4000元的,可減除勞務報酬收入20%的扣除費用;

04

支付勞務報酬

6大誤區!

一、支付自然人的勞務報酬,不需要發票就可以稅前扣除

錯! 支付自然人的勞務報酬,當然需要取得勞務報酬的發票,才可以稅前扣除。

根據國家稅務總局公告2018年第28號的規定,支付自然人的勞務報酬不超過500元的,也可以用收款憑證稅前扣除。

二、支付自然人的勞務報酬,在代開發票環節稅局大廳來征收個人所得稅

錯! 自然人取得勞務報酬所得、稿酬所得和特許權使用費所得申請代開發票的,在代開發票環節不再征收個人所得稅。

代開發票單位( 包括稅務機關和接受稅務機關委托代開發票的單位)在發票備註欄內統一註明「個人所得稅由支付人依法扣繳」。

三、企業支付外部人員勞務報酬10300元,代扣20%個稅的時候是按照含稅收入來計算個稅?

錯! 應按照不含稅收入計算代扣的個稅。

不含稅收入=10300/1.03=10000元。代扣的個稅=10000*(1-20%)*20%=1600元。

依據:國家稅務總局12366北京中心答復:您好,勞務報酬所得計畫計稅依據為不含增值稅收入。

計算個人所得稅時,已繳納的增值稅附征稅費,可以從不含增值稅收入中扣除後,再減除費用。

四、支付自然人的勞務報酬,支付方在預扣個人所得稅的時候直接乘以20%稅率計算

錯! 需要先計算收入額,再按照稅率20%預扣個稅。

【個人所得稅法】第六條:勞務報酬所得、稿酬所得、特許權使用費所得以收入減除百分之二十的費用後的余額為收入額。

1.每次收入不超過四千元的,費用按八百元計算。

2.每次收入四千元以上的,減除費用按百分之二十計算。

五、支付自然人的勞務報酬不超過800元的,無需申報個稅

錯! 公司作為勞務報酬的支付方,應履行扣繳的義務。勞務報酬所得每次收入未超過800元的,由於計算預扣預繳時「勞務報酬所得每次收入不超過四千元的,減除費用按八百元計算」,所以應預扣預繳個人所得稅稅額為0。

但是0並不代表不需要申報。

六、支付同一自然人的同一計畫的勞務報酬,一個月內多次取得的,每次都可以減去800元或者20%扣除

錯! 勞務報酬所得,屬於一次性收入的,以取得該項收入為一次;

屬於同一計畫連續性收入的,以一個月內取得的收入為一次。

05

收藏!

勞務報酬思維導圖!

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出