快來一起看看稅務局怎麽回復的!

0 1

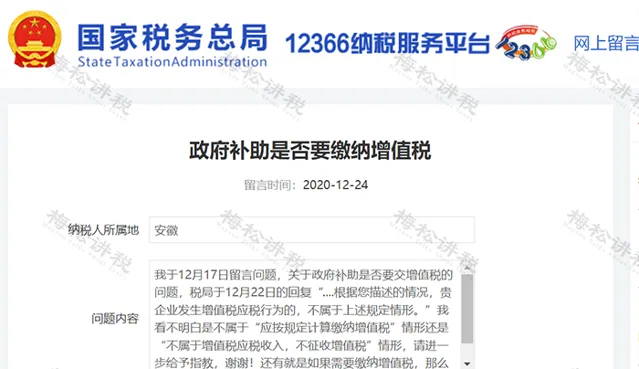

政府補助交增值稅嗎?

稅局明確答復!

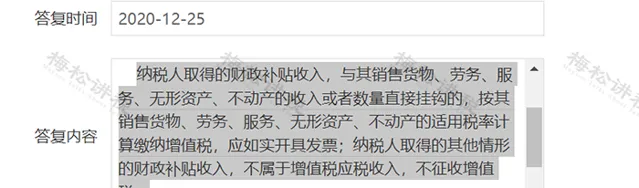

稅務局回復如下:

「 納稅人取得的財政補貼收入,與其銷售貨物、勞務、服務、無形資產、不動產的收入或者數量直接掛鉤的,按其銷售貨物、勞務、服務、無形資產、不動產的適用稅率計算繳納增值稅,應如實開具發票;納稅人取得的其他情形的財政補貼收入,不屬於增值稅應稅收入,不征收增值稅。 」

也就是說,企業取得政府補助,並非一定不繳納增值稅,只要是與銷售貨物、勞務等相關的,是需要繳納增值稅的。

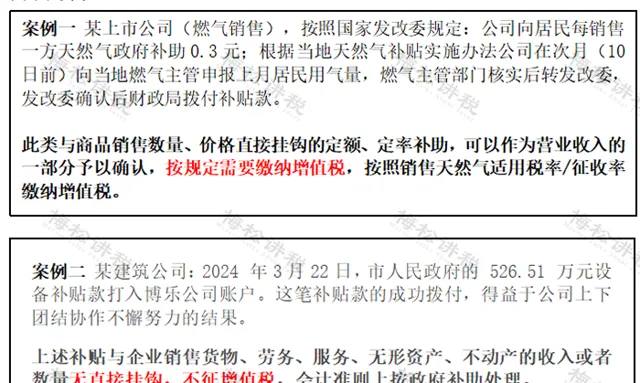

舉兩個例子:

0 2

政府補助繳納企業所得稅嗎?

根據【企業所得稅法】規定,企業取得的政府補助, 除屬於國家投資和資金使用後要求歸還本金的以外,均應計入企業當年收入總額 。企業取得的政府補助,若不符合不征稅收入條件,則一次性計入應稅收入。

其中, 「不征稅收入」的範圍為:

(1)財政撥款;

(2)依法收取並納入財政管理的行政事業性收費、政府性基金;

(3)國務院規定的其他不征稅收入。

而對於這些不征稅收入來說,還 必須符合以下條件,才能夠作為「不征稅收入」處理 :

(1)企業能夠提供規定資金專項用途的資金 撥付檔 ;

(2)財政部門或其他撥付資金的政府部門對該資金有 專門的資金管理辦法或具體管理要求 ;

(3)企業對該資金以及以該資金發生的支出 單獨進行核算 。

在實務工作中,一般會 選擇直接納稅申報 。一是因為上述條件較為苛刻,核算麻煩;二是選擇不征稅處理後,其相應的支出也不能扣除,也就是說選擇「征稅」還是「不征稅」處理,對企業 意義不大 。

0 3

政府補助的會計處理

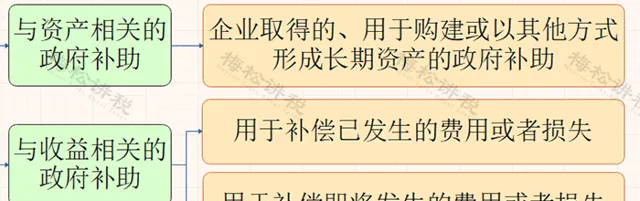

政府補助分為 與資產相關的政府補助 和 與收益相關的政府補助 。

相關的會計處理有所不同。

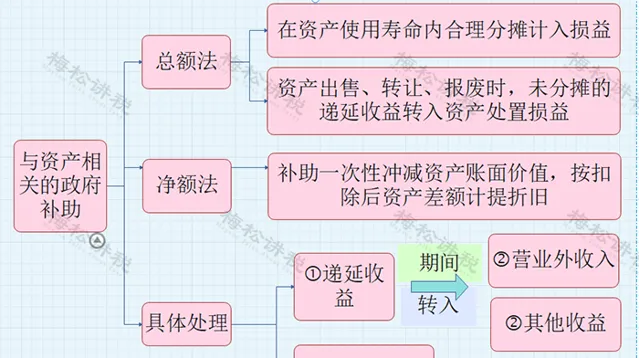

一、與資產相關的政府補助

【案例】政府為鼓勵企業使用環保裝置,對購置環保裝置的企業予以補助。2020年梅松公司以自有資金200萬元和政府補助100萬元購入一台價值300萬元的環保裝置售價,按5年折舊,該政府補助不符合不征稅收入條件。假設企業采用全額法,會計處理如下(不考慮增值稅):

1)收到政府補助時:

借:銀行存款 100

貸:遞延收益 100

2)購進固定資產時:

借:固定資產 300

貸:銀行存款 300

3)計提折舊:每年折舊為300/5=60 萬元

借:管理費用 60

貸:累計折舊 60

4)2020年末:政府補助對應的折舊為100/5=20 萬元

借:遞延收益 20

貸:其他收益 20

5)2021年末:

借:遞延收益 20

貸:其他收益 20

6)2022年~2024年度相同。

【改編】假設案例中企業采用凈額法,會計處理如下(不考慮增值稅):

1)收到政府補助時:

借:銀行存款 100

貸:遞延收益 100

2)購進固定資產時:

借:固定資產 300

貸:銀行存款 300

借:遞延收益 100

貸:固定資產 100

3)該裝置賬面價值為200萬元,每年折舊為:200/5=40 萬元

4)2020年~2024年:

借:管理費用 40

貸:累計折舊 40

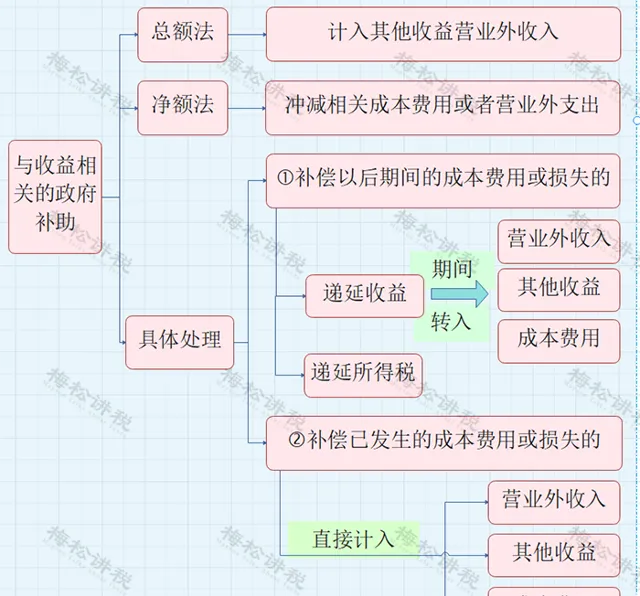

二、 與收益相關的政府補助

【案例】梅松公司2020年收到政府部門發放的補助資金300萬元,受益期三年,不符合不征稅收入條件。會計處理如下:(單位:萬元)

1)收到政府補助時:

借:銀行存款 300

貸:遞延收益 300

2)2020年末:

借:遞延收益 100

貸:其他收益 100

3)2021、2022年末:

借:遞延收益 100

貸:其他收益 100

0 4

關於政府補貼 6個常見的問題

1、常見的政府補助有哪些?

常見的政府補助如財政撥款、財政貼息、稅收返還、無償劃撥非貨幣性資產等形式。具體內容可參照【企業會計準則】

2、如何判斷是否屬於政府補助?

上文提到的,政府補助包括兩種性質的資產,但不包括政府作為企業所有者投入的資本。政府包括各級政府及其所屬機構,國際類似組織也在此範圍之內。註意以下兩方面:

1)政府補助是無償的、有條件的。

政府向企業提供補助具有無償性的特點。政府並不因此而享有企業的所有權,企業未來也不需要的條件,主要包括:

a. 政策條件。企業以提供服務、轉讓資產等方式償還。

政府補助通常附有一定只有符合政府補助政策的規定,才有資格申請政府補助。符合政策規定不一定都能夠取得政府補助;不符合政策規定、不具備申請政府補助資格的,不能取得政府補助。

b.使用條件。企業已獲批準取得政府補助的,應當按照政府規定的用途使用。

2)政府資本性投入不屬於政府補助。

政府以投資者身份向企業投入資本,享有企業相應的所有權,企業有義務向投資者分配利潤,政府與企業之間是投資者與被投資者的關系。

政府撥入的投資補助等專項撥款中,國家相關檔規定作為」資本公積」處理的,也屬於資本性投入的性質。政府的資本性投入無論采用何種形式,均不屬於政府補助。

3、如何判斷政府補助是否與日常活動相關?

一般情況下,政府補助的成本費用如果是營業利潤之內的,或該補助與日常銷售等經營行為是否相關的,則該政府補助與日常活動相關。

與企業日常活動相關的政府補助,應當按經濟業務實質,計入其他收益或沖減相關成本費用;與日常活動無關的政府補助,計入營業外收入或沖減相關損失。

4、稅收返還是否屬於政府補助?

稅收返還是政府按照國家有關規定采取先征後返(退)、即征即退等辦法向企業返還的稅款,屬於以稅收優惠形式給予的一種政府補助。但是,增值稅出口退稅、個人所得稅手續費返還不屬於政府補助。

5、對於可能收到或已經收到政府補助的,上市公司應當在哪個時點予以披露?

正常來說,政府通常會對補助事項發文確認或依據相關法規支付補助資金。根據時點優先原則,上市公司應當在獲悉相關政府補助事項、收到政府部門相關函件或收到政府發放資金等,事實最先發生的時點,及時公告。

6、收益與資產指標都是對比最近一個會計年度經審計的數據嗎?

是的。收益相關的是與最近一個會計年度經審計的數據對比,資產相關的是以最近一期經審計的數據對比。

關於凈利潤指標的規定,即達到公司最近一個會計年度經審計凈利潤10%,且金額超過100萬的,應當披露。

對於與資產相關的政府補助,到公司最近一期經審計總資產的10%,或者凈資產10%且金額超過1000萬元的,應當披露。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出