納稅人註意啦!建築服務數電票樣式有變!還有一份建築業最全稅收政策匯總,趕緊轉發收藏!

01

建築服務數電票有變!

這一點要引起關註!

新變化:

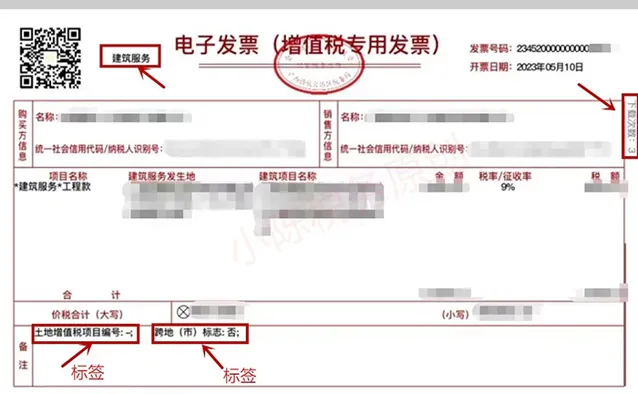

備註欄新添標簽,將納稅人原填寫在備註欄的非結構化資訊轉化為可讀取、 可采集的特定要素資訊,稅務部門納入監管。

也就是說,納稅人不能再隨意填寫備註欄了,無論是開票方和受票方,都要註意這點變化!

備註欄怎麽填?

建築服務的數電發票可直接透過「電子稅務局」開具,相應的「備註資訊」為必填項 (不填開不了票)。

建築服務備註欄必填內容包括【 建築服務發生地 】【 建築計畫名稱 】【 跨地(市)標誌 】。

除了建築服務的發票情況外,最近也有很多粉絲詢問小編關於 建築業稅收政策的問題 ,今天小編就在這裏統一給大家說道說道。

0 2

建築業稅收政策匯總

一、 增值稅

(一) 稅目

1、建築服務的範圍包括:

具體內容如表所示:

服務 | 具體內容 |

工程服務 | 指新建、改建各種建築物、構築物的工程作業,包括與建築物相連的各種裝置或者支柱、操作平台的安裝或者裝設工程作業,以及各種窯爐和金屬結構工程作業。 |

安裝服務 | 是指生產裝置、動力裝置、起重裝置、運輸裝置、傳動裝置、醫療實驗裝置以及其他各種裝置、設施的裝配、安置工程作業,包括與被安裝裝置相連的工作台、梯子、欄桿的裝設工程作業,以及被安裝裝置的絕緣、防腐、保溫、油漆等工程作業。 |

固網電信、有線電視、寬頻、水、電、燃氣、暖氣等經營者向使用者收取的 安裝費、 初裝費、開戶費、擴容費以及類似收費,按照安裝服務繳納增值稅。 | |

修繕服務 | 指對建築物、構築物進行修補、加固、養護、改善,使之恢復原來的使用價值或者延長其使用期限的工程作業。 |

裝飾服務 | 指對建築物、構築物進行修飾裝修,使之美觀或者具有特定用途的工程作業。 |

其他建築服務 | 指上列工程作業之外的各種工程作業服務,如鉆井 (打井)、拆除建築物或者構築物、平整土地、園林綠化、疏浚(不包括航道疏浚)、建築物平移、搭腳手架、爆破、礦山穿孔、表面附著物(包括巖層、土層、沙層等)剝離和清理等工程作業。 |

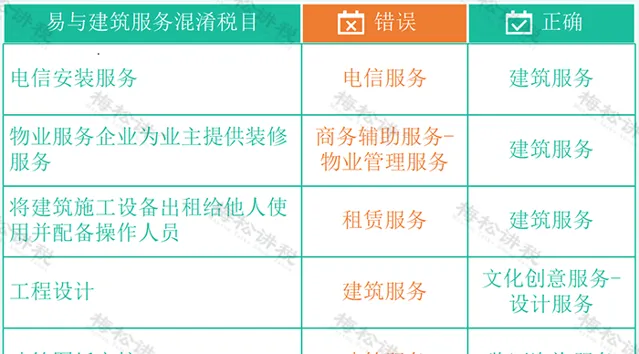

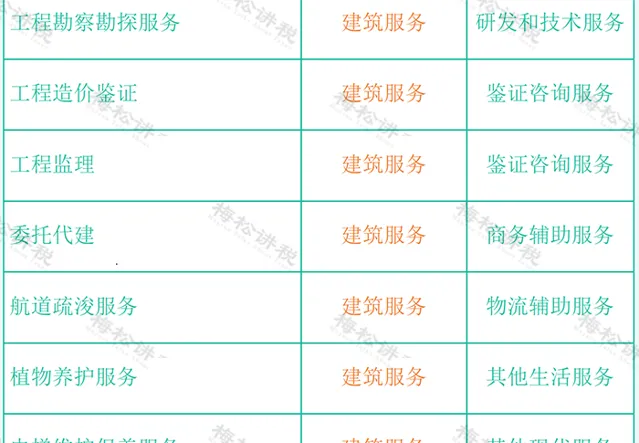

2、易與建築服務混淆的稅目

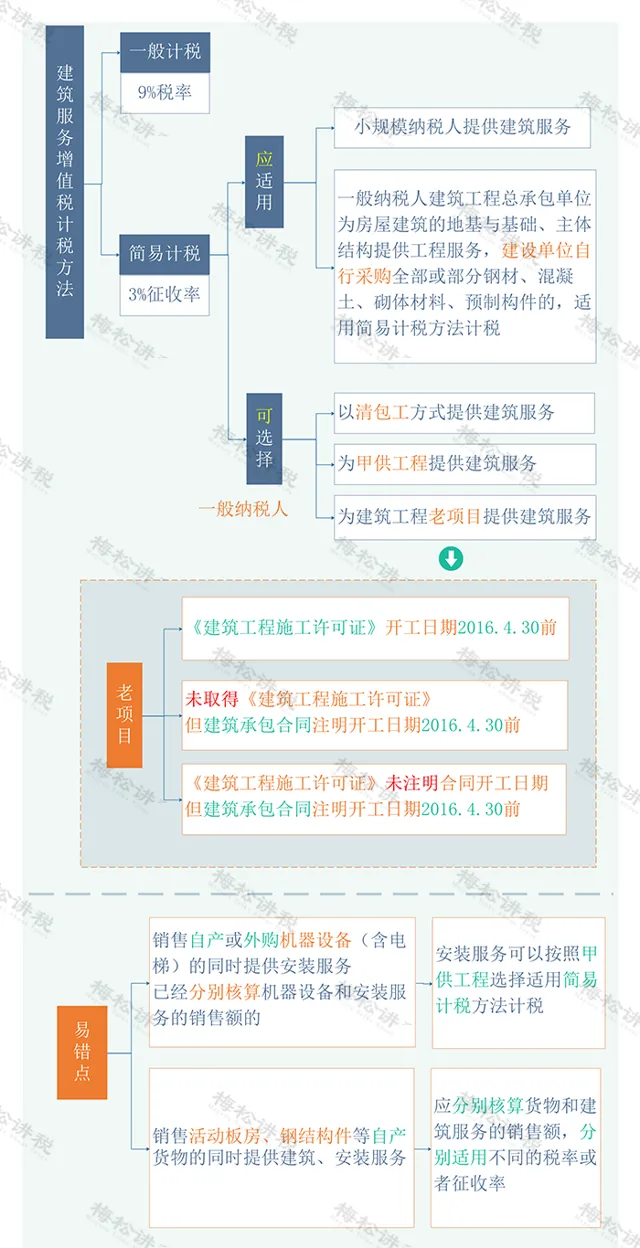

(二) 計稅方法及稅率

(三) 增值稅預繳

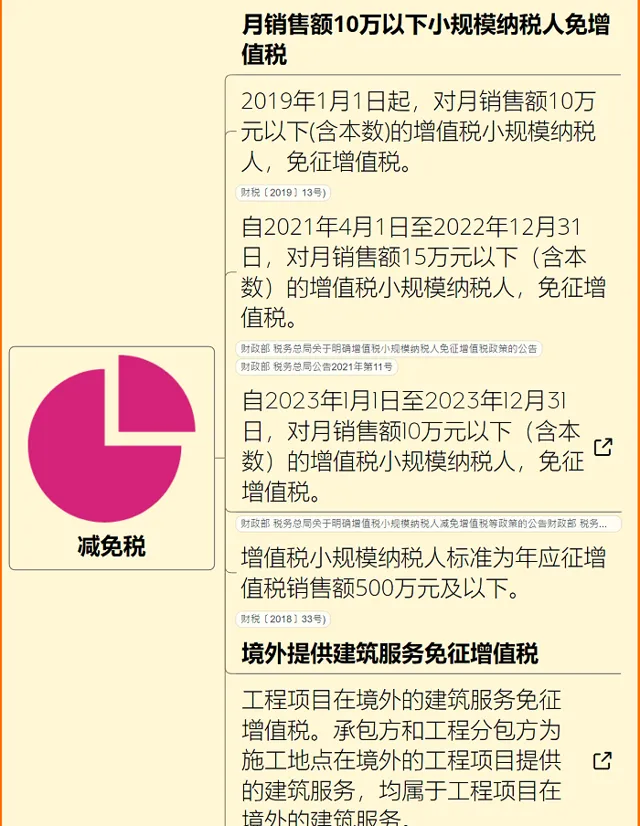

(四) 增值稅減免

二、 企業所得稅

1、 總機構管理的計畫部預繳 0.2%

建築企業總機構直接管理的跨地區設立的計畫部,應按計畫 實際經營收入的0.2%按月或按季由總機構向計畫所在地預分企業所得稅 ,並由計畫部向所在地主管稅務機關預繳。

2、 分支機構管理的計畫部不預繳

建築企業所屬二級或二級以下分支機構直接管理的計畫部(包括與計畫部性質相同的工程指揮部、合約段等,下同) 不就地預繳企業所得稅 ,其經營收入、職工薪資和資產總額應匯總到二級分支機構統一核算,由二級分支機構按照國稅發〔2008〕28號檔規定的辦法預繳企業所得稅。

0 3

建築服務其他知識點

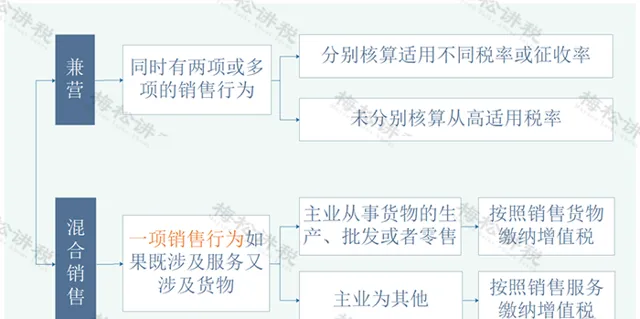

一、 建築服務的兼營與混合銷售

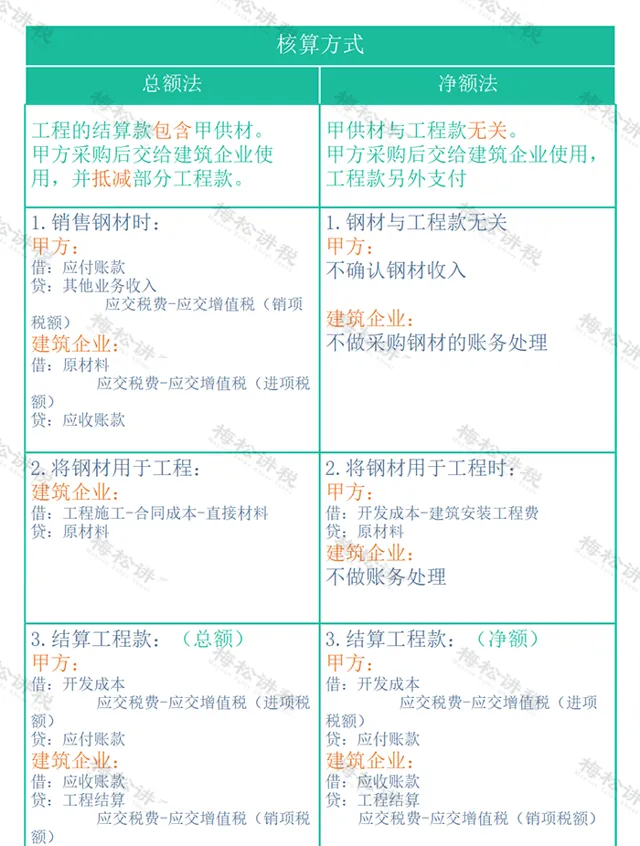

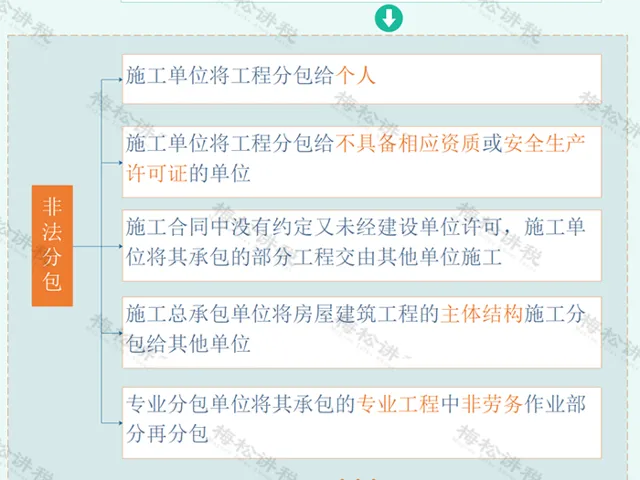

二、 甲供工程的核算

甲供工程是指全部或部份裝置、材料、動力由工程發包方自行采購的建築工程。

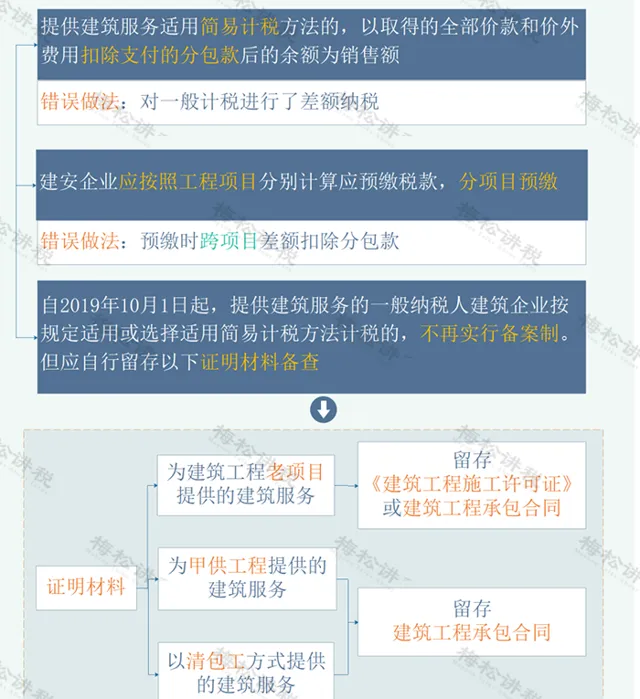

三、 差額納稅

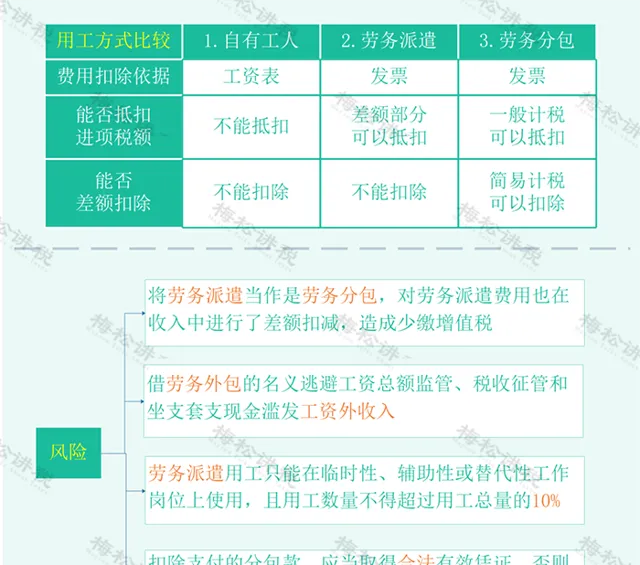

四、 人工成本的核算

往期推薦

01

02

03

來 源: 思維導圖學稅法,小陳稅務08, 財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出