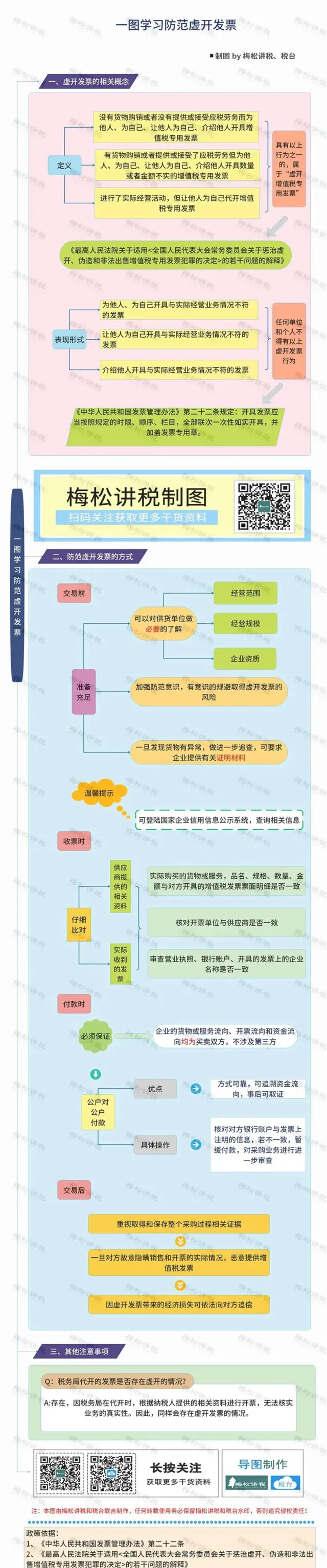

有一類會計科目,用途很廣,它的名字叫「其他」!正所謂:「會計一抓瞎,全部進其他」!

今天來說一說「其他」一族中最受歡迎的一個——「其他應收款」。這個「萬能垃圾筐」備受廣大財務人員的青睞,把「其他應收款」用出了花樣,用出了水平……殊不知,在稅局眼裏,這個科目同樣也是稽查的重點!

0 1

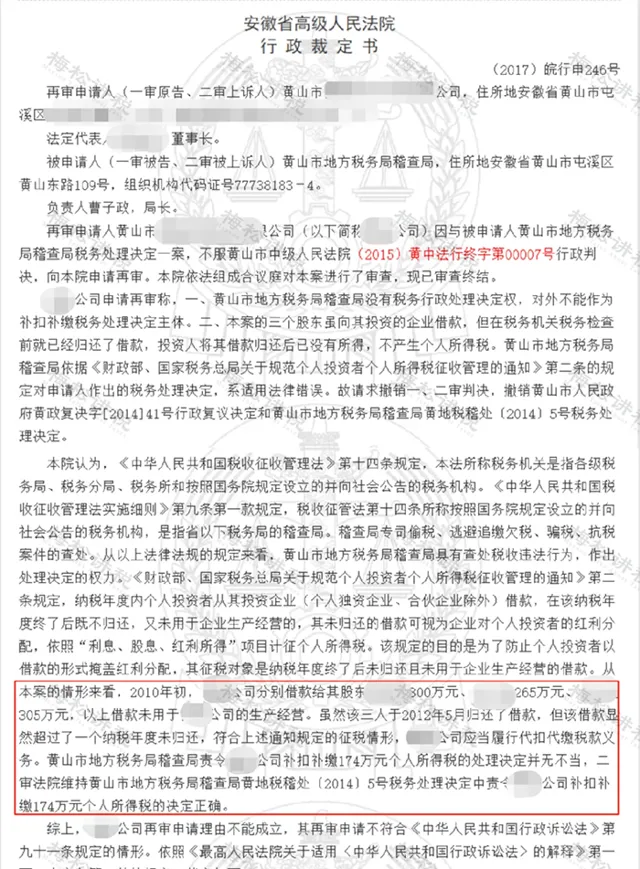

股東借款掛賬 「其他應收款」被查了!

補稅 174萬!

案例中的三位股東分別從公司借款 200-300萬元 ,掛賬「其他應收款」。雖然三人僅用 兩年 的時間就 歸還 了借款,但依然被稅務局責令補扣補繳 個人所得稅174萬元 !高院駁回了再審申請,支持稅務處罰決定!

老板說:公司是我的,從公司拿錢用不是天經地義的嗎?怎麽還得交稅?

no,no,公司帳戶的錢可不是想拿就拿的,稅法規定,股東出於各種目的從公司拿錢、提現, 超過一年又不能證明是用於公司生產經營的 ,其未歸還的借款可視為公司對個人投資者的紅利分配,依照 「利息、股息、紅利所得」 計畫計征 20% 的個人所得稅。

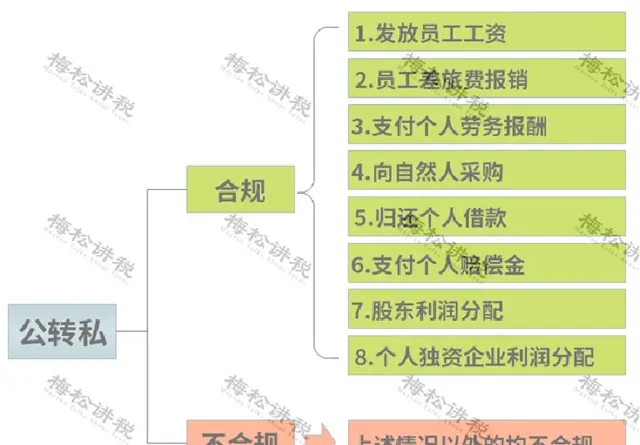

那麽,公司帳戶的錢就是鐵板一塊,不能動嗎?當然不是,下圖告訴你, 8種情況下可以從公司帳戶拿錢 。

0 2

「其他應收款」,慎用!

這5個風險,老板和會計一定要知道!

除了上述的股東借款,「其他應收款」的筐裏還有哪些爛賬,隱藏著哪些風險呢?

給大家劃下重點:

1、虛開發票

會計人員有根深蒂固的「憑票入賬」觀念。很多會計人第一想法是找發票報銷,卻苦惱於找不到合情、合理、合法的發票,於是想起了「邪路」,找替票報銷,甚至買票,這種做法明顯是違法的。

近年來虛開發票被追究刑事責任的案例舉不勝舉,一張小小的發票,會計人員可能會因此承擔法律責任哦!

教你如何辨識虛開發票:

2、抽逃出資

抽逃出資是指在公司驗資註冊後,股東將所繳出資暗中撤回,卻仍保留股東身份和原有出資數額的一種違法行為。

基本操作是過橋資金出資,然後將資金轉出去,掛其他應收款科目。

抽逃註冊資本不僅侵犯了公司的利益,而且可能侵犯公司以外第三人的利益,如公司的債權人,因此法律嚴令禁止,情節嚴重的追究刑事責任,最高可判 五年有期徒刑 。

合約法司法解釋也指出,制作假報表虛增利潤分配、虛構債權債務關系將出資轉出、利用關聯交易將出資轉出、其他未經法定程式將出資抽回的4種情況,任何一種都是抽逃出資罪。

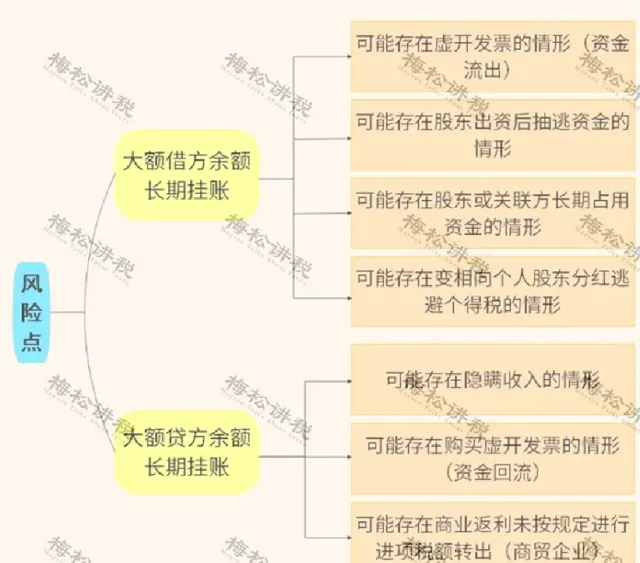

3、資金占用

除了上面案例所說的股東借款,其他關聯借款也同樣存在稅務風險。

一個老板註冊幾個公司,幾個公司的錢轉來轉去,哪家缺錢就給哪家用,這種現象比比皆是,大多數占用時間較長,也有定期歸還再借,多數是沒有計算利息。

關聯資金占用,稅法要求視同銷售處理, 核定利息 並要求借出方按 「貸款服務」6% 的稅率繳納 增值稅 ,還有企業 所得稅 ,增值稅一邊交,另外一邊卻 無法抵扣 ,無形中加大了成本。

4、調節利潤

如果財報中的"其他應收款"和"其他應付款"期末余額巨大,且與"應收賬款"、"應付賬款"等科目的余額不相上下,甚至超過這些科目的余額時,就可能被懷疑"其他應收款"和"其他應付款" 成了粉飾財報的 "利潤調節器" 。

"其他應收款"可能隱藏了潛虧,從而高估利潤;而"其他應付款"可能隱瞞了收入,從而低估利潤,逃避繳稅。

5、其他風險

企業應收的各種賠償款長期掛在其他應收款賬上。例如材料短缺經查明原因,屬於運輸單位、保險公司或其他過失人負責賠償的,應轉入「其他應收款」帳戶。

如果此類應收款項長期掛在「其他應收款」賬面而未見轉銷,容易被認定為收款後不入賬,存在內部 「小金庫」。

五、稅務機關後續如何監督?

1、嚴格落實對特定行業和一定規模以上的納稅人不得核定征收的要求。

2、對現存核定征收企業,積極引導企業建賬立制,盡快轉為查賬征收企業;

3、對於年收入和利潤額變化明顯超過20%以上的企業,要切實調整應稅所得率;

4、對於總局和省局直接修改征管鑒定的企業,應采取相應措施加大核查和日常評估力度;

5、關註核定征收企業的發票管控和登出管理情況,履行相應的征管職責 。

0 3

這樣處理「其他應收款」

再也不怕查了!

「其他應收款」長期掛賬稅務風險極大,那麽該如何處理呢?

這些「其他應收款」絕大部份是收不回來的。它們要麽是沒有取得發票的費用,要麽是送出去的「人情」,要麽被老板直接拿走了。當初之所以把它們記作「其他應收款」,財務人有著許多現實的無奈。

通常的,「其他應收款」應該核算的內容有以下幾方面:

(1)應收的各種賠款、罰款;

(2)應收出租包裝物的押金;

(3)應向職工收取的各種墊付款項;

(4)存出保證金,如租入包裝物支付的押金;

(5)預付賬款轉入;

(6)其他各種應收、暫付款項。

賬務規範化,公司才能降低稅務風險。那麽, 已經發生的不合規其他應收款該如何處理呢? 針對上述的風險點,小編有幾點建議供參考:

1、虛開發票

如果費用果真發生了,沒有發票該怎麽辦呢?無需著急,沒有發票一樣是可以入賬的。如果有證據表明其他應收款是掛賬的費用,同樣能以費用的名義入賬,只是這部份費用 不可以在所得稅前扣除 。入賬時需提供的證據可以是收據、小票等。

2、抽逃出資

有錢就實際歸還,不再掛賬,沒有的話,也先償還,然後再借款,可以計算利息。

3、股東資金占用

老板已經把錢轉走了,應該如何操作才能避免計征個稅呢?

實際上可以透過 減資 的辦法來解決這個問題,比如A股東借了100萬元,股東可以先歸還借款,借記「銀行存款」100萬元,貸記「其他應收款」100萬元;然後,減資,借記「實收資本」100萬元,貸記「銀行存款」100萬元。

這樣操作並沒有增加公司的現金流出,但既避免了抽逃資本的嫌疑,又避免了計征個稅。

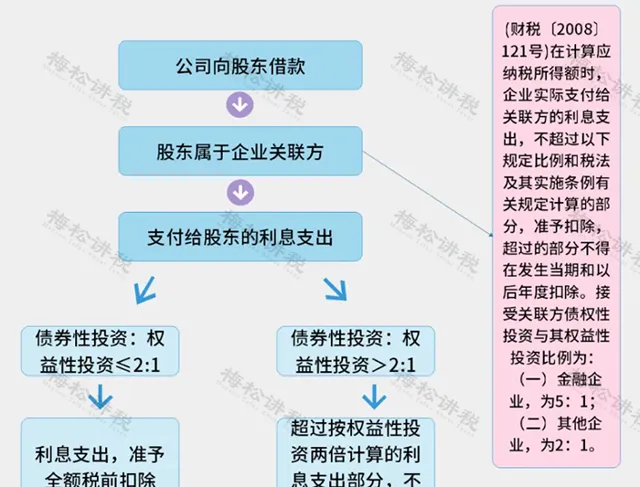

4、關聯方資金占用

如果金額不大,且確實有需求的情況下,可以 增資 代替借款,資金透過投資方式給到關聯企業,不產生稅收問題。

企業集團 可以采用 統借統還 政策,即集團公司或者核心公司借款後,平價轉借給下屬公司,可享受免征增值稅的優惠;企業集團內部成員之間 無償借貸資金 也是免增值稅的。

另外,公司向關聯方借款還要 註意債資比例的限制:

無論何時,「其他」計畫總是稽查的重點,身為財務人,知道什麽不能做比知道怎麽做更重要。身為財務的你,是不是頓時感覺有點沈重了呢?抓緊看看您的「其他應收款」吧!

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出