單位發的交通補貼和通訊補貼交不交個稅?申報表怎麽填寫?財稅怎麽處理?今天就一次性說清楚!

0 1

通訊補貼、

交通補貼交不交個稅?

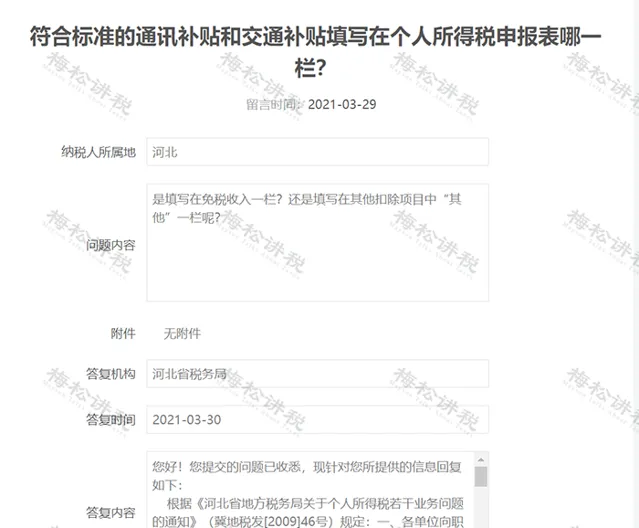

關於這個問題,河北省稅務局在答復網友留言時曾明確過:

答復重點:

1.對於交通補貼

各單位向職工個人發放的交通補貼(包括報銷、現金等形式), 按交通補貼全額的 30% 作為個人收入 並入當月薪資薪金 所得征收個人所得稅。

2.對於通訊補貼

( 1) 行政事業單位: 按照當地政府(縣以上) 規定標準向 職工個人發放的通訊補貼(包括報銷、現金等形式) 暫免 征收個人所得稅, 超過標準部 分並入當月薪資 薪金所得 計算征收個人所得稅;

( 2) 企業單位: 參照當地行政事業單位標準執行,但企業職工個人取得通訊補貼的標準 最高不得超過每人每月 500 元 ,在標準內據實扣除 ,超過當地政府規定的標準或超過每人每月 500 元最高限額的 ,並入當月薪資薪金所得計算征收個人所得稅;當地政府未規定具體標準的,按通訊補貼(包括報銷、現金等形式)全額的 20% 並入當月薪資薪金所得計算征收個人所得稅 。

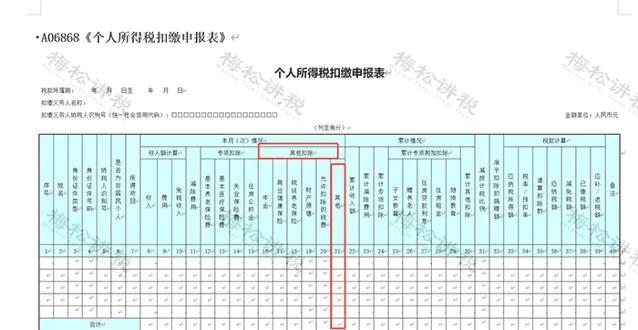

3.關於通訊補貼和交通補貼的申報

在【個人所得稅扣繳申報表】第 16 ~ 21 列 「其他扣除」欄 分別填寫按規定允許扣除的計畫金額。如圖所示:

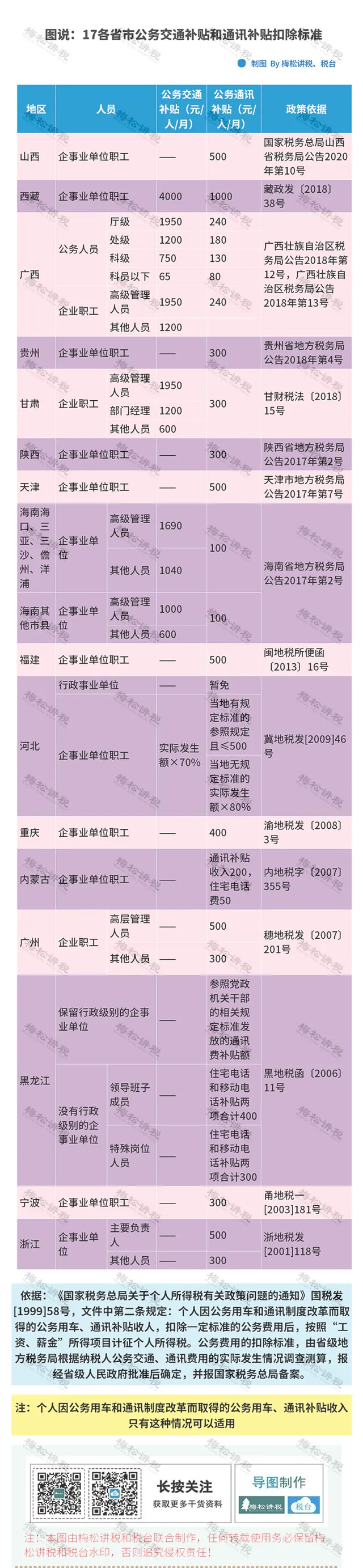

其實,對於通訊費和交通費的標準,每個地市各有不同,小編為大家精心整理了 17省市的通訊費和交通費的標準,供大家參考:

0 2

通訊補貼、交通補貼

的財稅處理

一、會計處理

1、按標準支付給職工的交通補貼應當計入職工薪資處理,即應計入「應付職工薪酬-薪資」,即:

借:各項費用

貸:應付職工薪酬 - 薪資

2、憑票報銷的交通費計入「應付職工薪酬-職工福利」核算,即:

借:各項費用

貸:應付職工薪酬 - 職工福利

政策依據:

第二條

二、企業所得稅處理

1.對隨同薪資薪金一並行放的交通、通訊補貼(不需要發票),可作為薪資薪金支出,據實在稅前稅前扣除;

2.對憑票報銷的交通、通訊費,應當並入職工福利費用,按規定計算限額稅前扣除;

3.對憑票報銷的實報實銷交通、通訊費,應當按照相關規定進入成本和費用明細,按相關規定稅前扣除,如:差旅費中的交通費;

政策依據:

(1)

(2)

三、實戰案例

梅松公司是河北省的一家科技公司, 2022 年 10 月,為總經理級別以上的高級管理人員每人發放了 1000 元的通訊補貼,隨薪資一起發放,共計 10000 元。

問:針對該項補貼,梅松公司如何進行相應的財稅處理?

1.會計處理

借:管理費用 10000

貸:應付職工薪酬 - 薪資 10000

2.個稅處理

根據河北省的規定,企業單位在 500 元以內的個人通訊補貼免交個人所得稅,因此,梅松高級管理人員需要繳納個人所得稅的通訊費數額為 10000-5000=5000 元。

3.企業所得稅處理

隨薪資一起發放的通訊補貼,可以在所得稅前據實扣除。梅松公司共可扣除 10000 元。

0 3

單位發的補貼一定交個稅嗎?

這25種補貼/補助可免!

根據相關政策法規,一共有13類共計25種單位發放的補貼、補助可以免繳個稅。如圖所示:

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出