稅務總局剛剛通知!增值稅全額退還了!另外,2024年最新最全的稅率表也給你準備好了!全部打印出來學習!

0 1

增值稅,全額退還!

近日,國家稅務總局釋出【研發機構采購國產裝置增值稅退稅管理辦法】的公告。

重點提取:

1、 符合條件的 研發機構 (以下簡稱研發機構) 采購國產裝置 ,按照本辦法 全額退還增值稅;

2、 研發機構享受采購國產裝置退稅政策,應於首次申報退稅時,持以下資料向主管稅務機關辦理退稅備案手續:

(一)符合現行規定的研發機構資質證明資料。

(二)內容填寫真實、完整的【出口退(免)稅備案表】

3、研發機構采購國產裝置 退稅的申報期限 ,為采購國產裝置之日(以發票開具日期為準) 次月1日起至次年4月30日前的各增值稅納稅申報期 。

4、研發機構采購國產裝置的應退稅額, 為增值稅專用發票上註明的稅額 。

5、發機構采購國產裝置取得的增值稅專用發票, 已用於進項稅額抵扣的,不得申報退稅;已用於退稅的,不得用於進項稅額抵扣。

6、本辦法自2024年1月1日起實施,具體以增值稅發票開具日期為準。

0 2

國家宣布! 202 4 年起,

這 41種情形都不用交增值稅了

一、 這兩類,免征增值稅

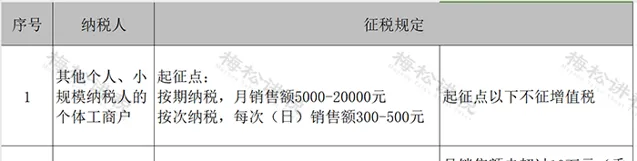

個人和個體戶發生應稅行為的銷售額未達到增值稅起征點的,免征增值稅;達到起征點的,全額計算繳納增值稅。

二、 這三個地區,免征增值稅

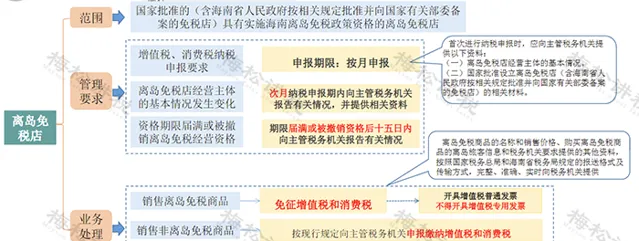

1、海南離島免稅店銷售離島免稅商品免征增值稅和消費稅。

2、橫琴、平潭各自的區內企業之間銷售其在本區內的貨物,免征增值稅和消費稅。

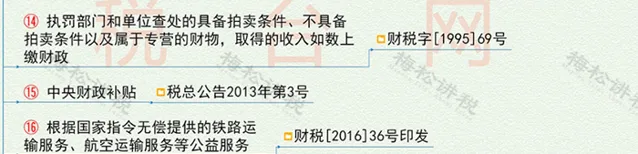

三、 這 18種情形,免征增值稅

幾點提醒:

1、免征增值稅,只能開普票不能開專票。

2、直接減免不需要計提減免的增值稅,應全部計入收入。

3、 同時符合小微企業免征增值稅政策和其他免征增值稅政策的,按照小微企業免征增值稅政策填寫申報表。

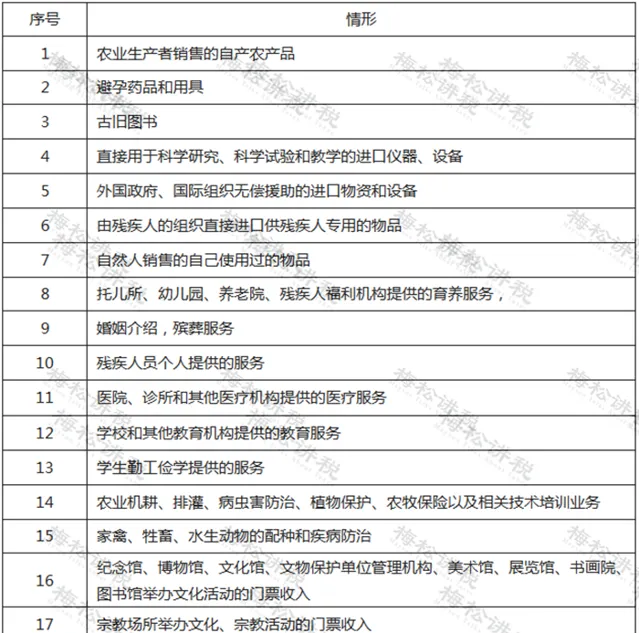

四、這 17種情形,不征增值稅

0 3

直接減征、加計抵減、即征即退

增值稅優惠一次給你說全了!

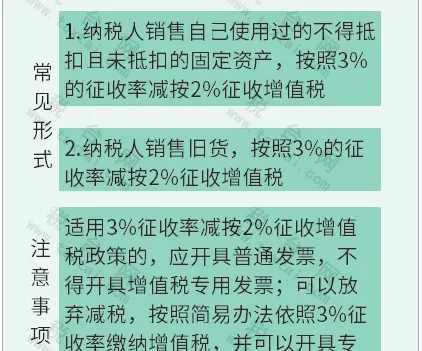

1、直接減征

是指增值稅納稅人發生增值稅應稅行為,符合國際政策規定的,在銷售時對其計算的應納稅額,直接給與減征。

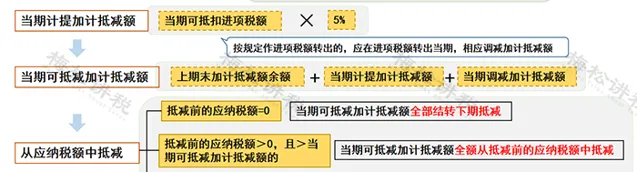

2、加計抵減

自2023年1月1日至2027年12月31日,允許先進制造業企業按照當期可抵扣進項稅額加計5%抵減應納增值稅稅額

從應納稅額中抵減加計抵減額的方法如下:

3、即征即退

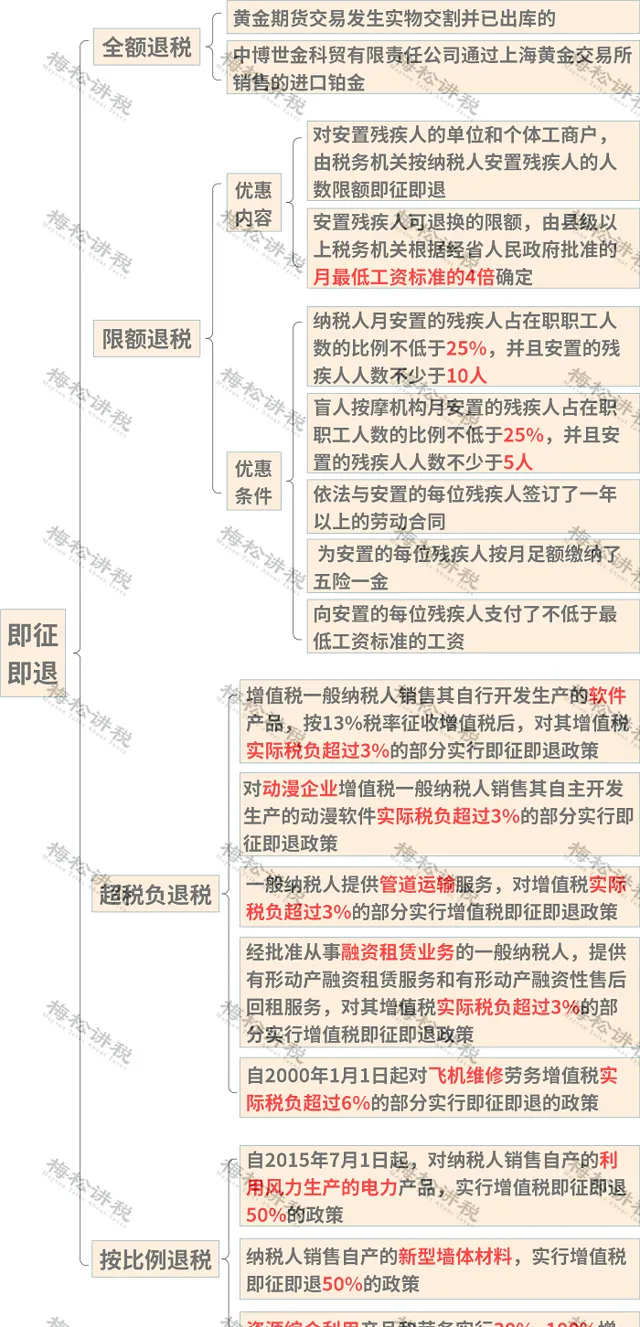

根據規定,對於按照規定申報繳納稅款且符合規定的,由稅務機關在征收稅款時,按規定全額或部份予以退還。主要有全額退稅、限額退稅、超稅負退稅以及按比例退稅四種方式,詳見圖。

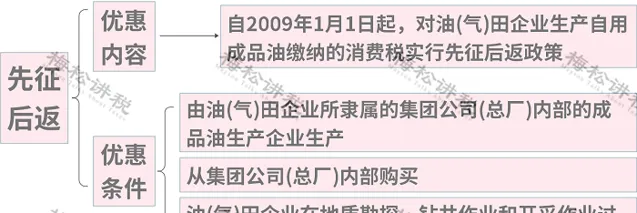

4 、先征後返

按稅法規定繳納的稅款,由稅務機關征收入庫後,再由 財政部門 按規定的程式給予部份或全部返還已納稅款的一種稅收優惠。

0 4

2024版增值稅最新稅率表

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出