產品還沒開始生產,貨款還沒收,客戶卻要求提前開票,這算不算是虛開發票呢?財務上需要確認收入麽?申報表與報表有差異會不會被稅務局稽查呢?

0 1

提前開票算虛開?

稅務局明確!

國家稅務總局2014年第39號公告明確:

納稅人對外開具的銷售貨物的增值稅專用發票,納稅人應當擁有貨物的所有權,包括以直接購買方式取得貨物的所有權,也包括「先賣後買」方式取得貨物的所有權。所謂「先賣後買」, 是指納稅人將貨物銷售給下家在前,從上家購買貨物在後。

「提前開票」從本質來看也是一種「先賣後買」行為,而對這種行為, 稅務行政機關已經 明確排除了其行政違法性,自然是不能冠以「虛開」之名了!

其次,從虛開發票行為的定義來看 , 提前開票也不構成【發票管理辦法】中對虛開發票的規定。

國務院釋出的【發票管理辦法】:

【發票管理辦法】第二十二條:

任何單位和個人不得有下列虛開發票行為:

(一)為他人、為自己開具與實際經營業務情況不符的發票;

(二)讓他人為自己開具與實際經營業務情況不符的發票;

(三)介紹他人開具與實際經營業務情況不符的發票。

綜合以上規定,「業務的真實性」是定性「虛開發票」的最重要依據。

而「提前開票」僅是發票提前開具,經濟業務是真實存在的,如此來看,提前開票不符合虛開發票行為的特征。

綜上所述,我們可以得出結論: 提前開票不構成虛開發票。

0 2

提前開票,

如何做賬報稅?

看到這裏,廣大財務小夥伴們是不是松了一口氣呢?

可問題又來了,稅法上允許了,財務上該怎麽處理?需要確認收入麽?成本還沒發生該怎麽配比呢?

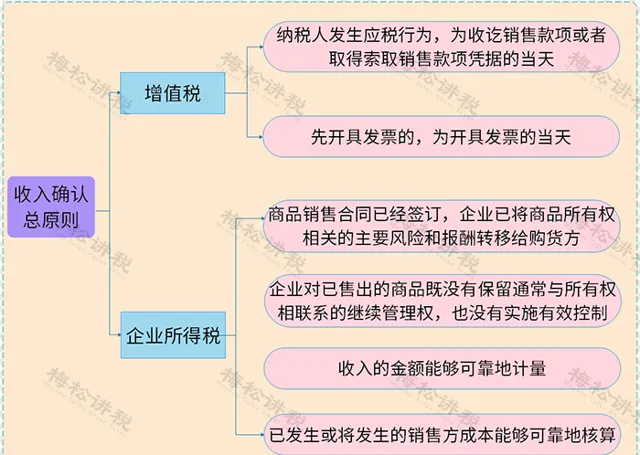

首先,雖然發票已經開具, 但產品沒有交付,也沒有經濟利益流入,「風險報酬轉移」和「控制權轉移」統統不符合,所以,按照 【企業會計準則】 的規定,這種行為 不符合收入確認條件,不需要確認收入。

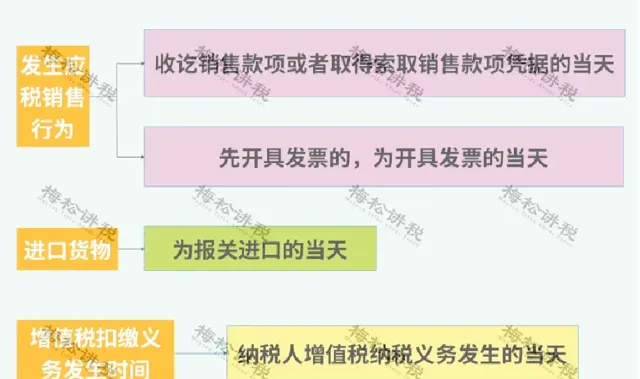

但是,根據【國家稅務總局關於增值稅納稅義務發生時間有關問題的公告】( 國家稅務總局公告2011年第40號 )規定, 先開具發票的,其納稅義務發生時間為開具發票的當天。

所以,增值稅還是要申報繳納的。

增值稅納稅義務發生時間的一般規定:

繳納增值稅時的賬務處理如下:

借:應收賬款——**客戶

貸:應交稅費——應交增值稅(銷項稅額)

增值稅申報表收入與企業所得稅申報表、及會計口徑收入會出現不一致, 屬於正常情況 , 只需要準備購銷合約影印件、文字說明等資料,供稅務機關核查即可。

0 3

開票收入與所得稅收入必須一致嗎?

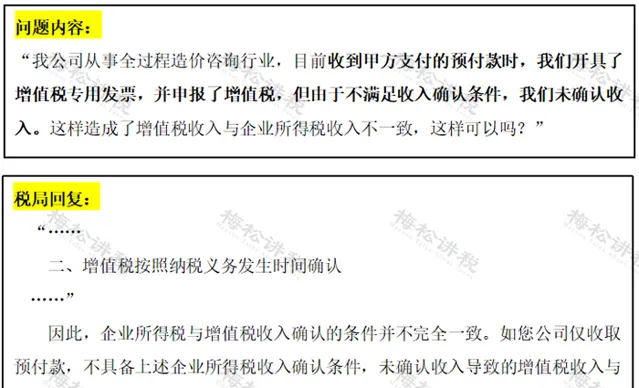

根據稅局的回復,給大家總結如下:

1、增值稅收入與企業所得稅收入的確認原則不同:

2、由於企業所得稅與增值稅收入確認的條件並不完全一致,因此如果公司僅收取預付款,不具備上述企業所得稅收入確認條件 , 未確認收入導致的增值稅收入與企業所得稅收入不一致屬於合理差異。

3、盡管兩者不一致屬於正常情況,但 兩稅收入不一致屬於稅務預警指標,需要引起足夠的重視。

0 4

兩稅收入不一致的預警指標怎麽算?

稽查的數據對比來源在哪?

一、 企業所得稅收入與增值稅收入的預警值

企業所得稅收入小於增值稅銷售額的部份占比超過10%

即 (增值稅銷售額-企業所得稅收入)÷增值稅銷售額>10%

二、 稽查數據對比來源

1、企業所得稅

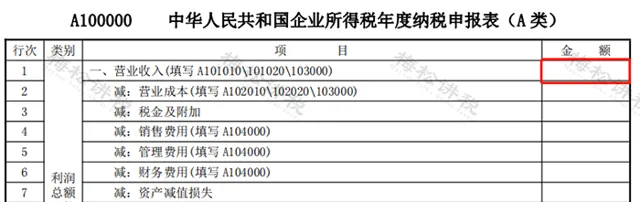

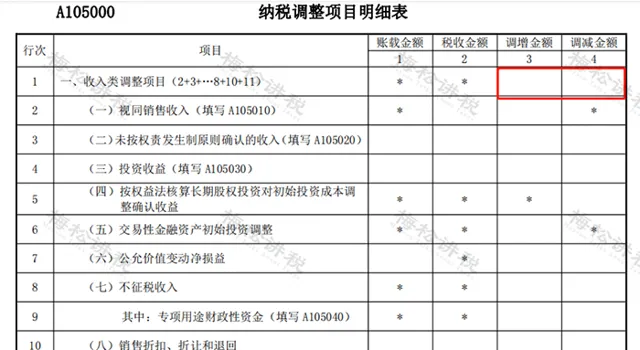

企業所得稅年度納稅申報表】主表第1行營業收入金額,(包括會計上的主營業務收入和其他業務收入)+納稅調增收入-納稅調減收入

2、增值稅收入

(1) 一般納稅人:

12月份【增值稅納稅申報表主表】銷售額累計數,包括按適用稅率計稅銷售額、按簡易辦法計稅銷售額、免抵退辦法銷售額和免稅銷售額等四項收入:

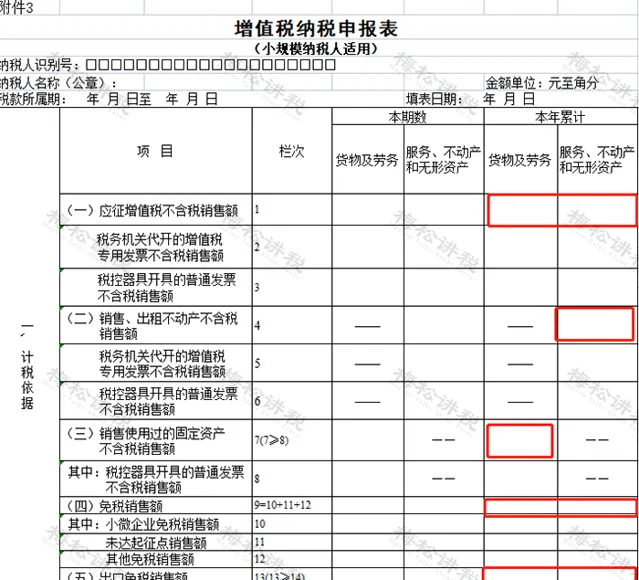

(2) 小規模納稅人

12月份銷售額的累計數,下圖所列合計:

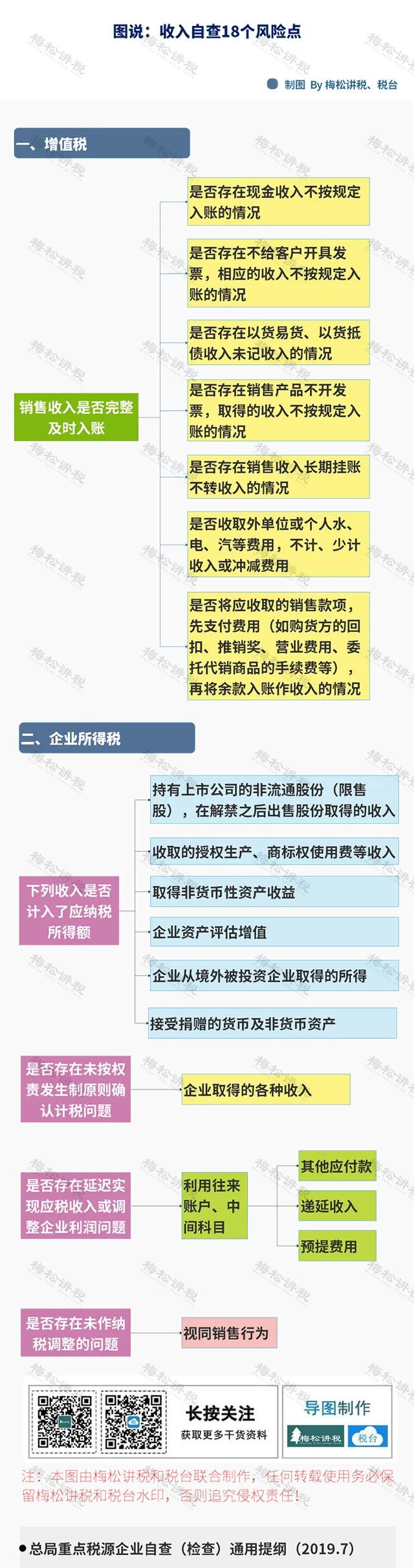

0 5

收藏!

收入自查 18個風險點

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出