▲ 點選上方「 會計說 」關註公眾號,每日精彩幹貨

發票的問題天天有,只給大家明確一點,不按要求開具的發票是不能報銷的,尤其這類發票,今天特意再給大家強調一次!

為了幫助各位24年中級會計考生高效備考,特別推出 🔥2024年 中級會計早鳥集訓營🔥

現在掃碼0元加入 即可獲得

✅3天 中級名師通關直播課

✅3本紙質備考默寫手冊( 全國包郵 )

✅13份中級電子資料大全

✅1V1學習規劃+社群伴讀

這類發票不能報銷

月底查賬千萬要註意!

大家先來看一下這樣的加油票能不能報銷:

答案是:不能。

國家早在2018年就釋出了【關於成品油消費稅征收管理有關問題的公告】。

公告中明確,加油票上包含以下內容才算合規:

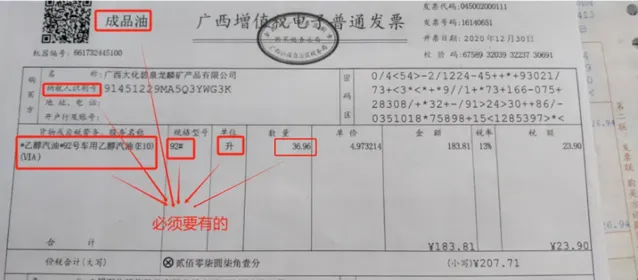

1、成品油發票左上角必須有「成品油」三個字。

2、發票上必須有商品和服務稅收分類編碼,且編碼是屬於成品油大類的。

3、成品油發票「數量」不能為0(紅字發票除外),「單位」必須是「噸」或「升」 。

4、發票上必須有購買方納稅人辨識號(購買方為個人和非企業性單位除外)。

目前,大多數加油站都已經開具電子發票,大家在稽核報銷人員的加油發票時一定要註意:

註意: 成品油專用發票、普通發票(折式)、電子普通發票左上角必須有打印「成品油」,才屬於合規的報銷憑證,但是普通發票(卷式)無此要求:

加油票一直是很多公司報銷和賬務處理的難題,今天就一塊跟大家說說。

已經將 內容全部整理好,制作成 涵蓋 39項56頁 的 【 小微和個體戶全稅費優惠政策最新手冊】 ! 整理不易!建議人手一份!現在領取附贈【稅費政策檔速查目錄】!僅限200人!

掃碼回復

256

即

可領取

無需轉發、分享

▼▼▼

車輛加油費怎樣入賬?

對於很多單位來說,車輛的加油費不是一筆小開支。對於這些票據,您入賬入對了麽?報銷人員拿來的票五花八門的,如卷式普票、不征稅增值稅普票、專用發票等等,各位小夥伴們是不是也常常感到頭疼?

1)企業業務發生少,沒有統一管理

公司加油票比較少,沒有統一管理,憑員工提供的卷式普通發票報銷入賬的,直接計入管理費用即可。

借:管理費用——加油費/汽車費等

貸:銀行存款等

2)公司對發票統一管理,購入加油卡

公司對車輛加油實行統一管理,每輛車配有加油卡。加油卡充值時取得加油站開具的不征稅普通發票(特別提醒:這種情況加油站不能開具專用發票),入賬計入預付賬款或者其他應收款,因為對於企業來講,這個時刻還沒有實際發生加油的費用支出。

借:預付賬款等

貸:銀行存款等

那這裏就產生一個問題:加油卡充值時沒有實際發生加油業務,企業不能據以記入費用中所得稅前扣除,只能作為預付賬款或者其他應收款的入賬依據,那企業如何才能合理稅前扣除呢?

別著急,給您破解之法:

加油充值卡發票在憑卡加油後,我們可以憑加油卡或加油憑證回籠記錄去換開增值稅專用發票。這樣我們不僅可以抵扣增值稅進項稅額,還可以結轉費用,稅前扣除了。

賬務處理:

借:相關成本費用

應交稅費-應交增值稅(進項稅額/待認證進項稅額)

貸:預付賬款等

加油卡充值能不能報銷?

可以稅前扣除嗎?

一、加油卡充值能不能報銷和稅前扣除?

先看下「加油站預付卡」怎麽來的。

前不久,我公司的老司機來報銷,就拿回來了一張和以前不一樣的發票。發票上開的也不是*汽油*,*柴油*了,而是*預付卡銷售*,而一看稅率欄次,還是不征稅的。

問司機原因,老司機說了,不想墊錢加油,和領導說了,辦了張卡,充了點錢,加油站就給開了這個發票。

而這樣發票就是「預付卡發票」,那問題來了,這張發票能在企業所得稅稅前扣除嗎?

首先,企業所得稅法第八條規定,企業實際發生的與取得收入有關的、合理的支出,包括成本、費用、稅金、損失和其他支出,準予在計算應納稅所得額時扣除。

根據上述規定,如果該費用真實合理,那麽允許稅前扣除。

那麽這個真實合理,還需要我們再去取得發票或者說加油記錄證明嗎?

這個說實話,在實踐中並無統一標準,主要還是從真實合理角度進行判斷。

這裏可以參考天津稅務在匯算清繳答疑中對預付卡稅前扣除的回答:

給大家總結一下:

1、加油站預付卡性質比較特殊 ,依照規定, 只能開具不征稅發票。只有在實際加油後才可以申請開具增值稅專用發票。

2、財務報銷是企業自主範圍內的事情,只要發票本身不違反【發票管理辦法】等規定,就可以報銷 。 如果企業收到的加油站預付卡發票是符合規定的,當然就可以作為財務報銷憑證。

3、 可以報銷≠可以稅前扣除。 對於預付卡開具不征稅發票的,還要證明「支出實際發生」,才能構成完整的稅前扣除憑證。 一般納稅人建議換開增值稅專用發票作為稅前扣除憑證,小規模納稅人購買加油卡,可憑實際消費清單及不征稅發票等作為憑證稅前扣除。

二、加油卡的賬務處理

在購買或充值環節,尚未實際發生業務,加油卡應作為企業的資產進行管理,相當於將公司的銀行存款轉變成另一項資產。

借:預付賬款或其他應收款等資產科目

貸:銀行存款

實際發生環節,計入相應的成本費用。

借:成本費用科目

借:應交稅費-應交增值稅(進項稅額)

貸:預付賬款或其他應收款等資產科目

三、加油卡的稅務處理

1、增值稅

企業在充值時可以獲取不征稅的預付卡普通發票。需要註意的是 ,開具了不征稅發票後,一般不能再開具專票,需要開專票的最好事先向售卡單位問清楚,如果不能開的話,那就要等實際消費後再去開具增值稅專用發票了。

2、個人所得稅

個人所得稅處理和購物卡一樣,根據不同的物件,分別按薪資薪金和偶然所得來扣個稅即可。

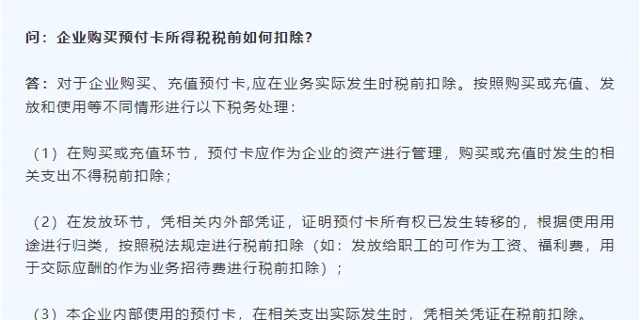

3、企業所得稅

應在業務實際發生時按照規定取得業務實際發生憑據進行扣除,在購買或充值環節,只能取得稅率欄為「不征稅」的增值稅普通發票,預付卡應作為企業的資產進行管理,充值時發生的相關支出不得稅前扣除。

員工開私家車外出辦公,

費用能不能報銷?

稅局答復:可以報銷,但有條件!

問題內容:

公司員工開私家車外出辦公的現象越來越普遍,所產生的的燃油費、過路費、停車費等,請問大家是如何處理的?實報實銷嗎?

稅局回復:

企業因工作需要租用個人車輛並支付給員工租金等費用的用車方式,屬於租賃,企業發生的租賃費用可憑有效憑證在企業所得稅前扣除。企業與個人未簽訂租賃合約而支付給員工的所得,企業租金費用不允許在企業所得稅前列支,員工所得需按「薪資薪金所得」計算繳納個人所得稅。 企業與個人簽訂了租賃合約,按照租賃合約或協定支付的租金,在取得真實合法有效憑證的基礎上,允許稅前扣除;對在租賃期間發生的汽油費、過路過橋費和停車費,在取得真實合法有效憑證的基礎上,允許稅前扣除。其他應由個人負擔的汽車費用,如車輛保險費、維修費等,不得在企業所得稅稅前扣除。

也就是說:

1、員工開私家車外出辦公,在單位沒有公車的情況下,要想順利報銷燃油費、過路費等, 必須要與公司簽訂租車協定。

2、如果在沒有簽訂租車協定或者簽訂的是0元租金協定, 強行開票報銷的話:

(1)對企業來說,會面臨相關車輛費用無法稅前扣除的風險。

(2)對個人來說,獲得的報銷款要按照「薪資薪金所得」計算繳納個人所得稅。

▎ 本文來源:本文由會計說整 理推播,素材來源:會計學苑、註冊會計師、中註協官網,若需轉載 或參照請後台回復「轉載」!©會計說保留所有權。