昌联国际 一站式全球资产配置咨询服务平台

以下内容均不构成投资建议,仅供参考。

遇到金融理财产品,尤其是储蓄险,很多人都会问收益率是多少, 但不同产品的利率口径却很不统一。

这三个利率区别很大,搞清楚了,你基本可以看清 所有金融产品的收益率了。

单利和复利

(1)单利和复利的定义:

单利:是指只有本金计提利息方式,不管一笔资金存期长短,都是按当前本金计算,之前利息不算在内。

复利:俗称「利滚利」,指在计算利息时,某一计息周期的利息是由本金加上先前周期所积累利息总额来计算的计息方式。

一句话概括就是单利与复利的区别在于之前累积的利息是否参与新一期计息。

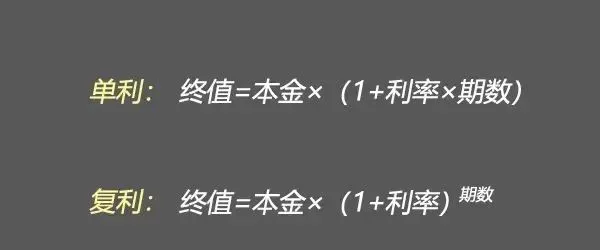

(2)两者计算公式区别:

单利:本息和=本金*(1+单利利率*期数)

复利:本息和=本金*(1+复利利率)^期数

(3)两者差异:

单利和复利对应的就是数学中的一次性函数和指数函数~

单利收益就是一条斜率不变的斜线,而复利收益是一条指数曲线。

复利随着时间的变化,本金越滚越大,收益会越来越高。

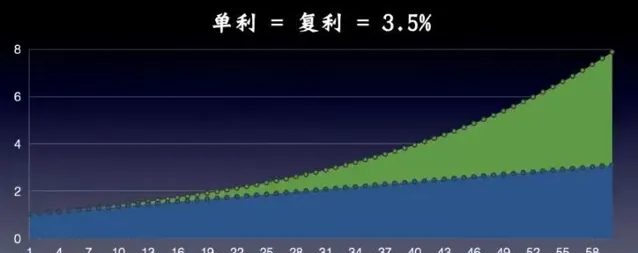

时间越久,单利和复利差距越大。

以本金1万元,年回报率为10%为例,20年后本息差2倍。

(4)单利和复利换算表:

看下图可以看出:

同样复利3.0%,时间拉长到10年单利3.44%,拉长到20年单利4.03%,拉长到30年单利4.76%,时间越久,差距越大!

曾经很多人看不上复利4.025%、3.5%都已经离我们而去了,复利降0.5%,折合单利降幅高达30%,利率下行势不可挡,且买且珍惜!

单利和复利就科普到这里。

单利和复利只适合用来计算「一个投资只投入一笔钱,到期一次性回笼资金」情况下计算收益。而需要分期投入本金或分期收回回报、或投入和回报都是分期的情况,就需要用到内部收益率IRR。

单利复利产品

一、理财产品中,哪些是单利?

一般收益稳定的理财产品,几乎都是以单利计息的。 比如银行定期存款、大额存单、国债都是单利。

安全稳健的理财产品,利率不断的下行。 目前定期银行存款利率倒挂,5年期利率比3年期利率低。 国债,很多人都抢不到。

二、哪些是复利?

投资基金、股票、储蓄险(增额终身寿、养老年金、万能账户)。

基金股票我也在投资,但风险系数较大,建议组合配置,风险性投资控制仓位。 尽管灵活但本质上适合长期投资,很多人容易本金亏损割肉,本质是没有找到合适时机,低买高卖。学会在股市赚确定的钱。

储蓄险,安全稳健堪比国债。它的收益率, 可以类比复利,实际上是内部收益率IRR,比如香港储蓄险的IRR高达6%-7%, 这是其他金融产品做不到的,这两年利率下行,市场波动,很多人都在「挪储」。

内部收益率IRR

IRR的定义: 内部收益率 (Internal Rate of Return (IRR)): 就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。如果不使用电子计算机, 内部收益率要用若干个折现率进行试算,直至找到净现值等于零或接近于零的那个折现率。

内部收益率, 是一项投资渴望达到的报酬率,是能使投资项目净现值等于零时的折现率。

IRR是一种特殊的复利。 IRR是考虑了货币时间价值的一种复利利率,是一种特殊的复利。 什么是货币时间价值,简单来说,一年投30万和连续三年投10年,是不一样的。需要把时间价值考虑进去。

IRR的优势是将时间价值考虑进去,是收益率的照妖镜,任何产品都可以通过这个来算真实收益率。

复利适合一次性投入,一次性取回回报来算收益,而实际情况,我们很可能是分期投入和分期取回。 所以需要用这个来算。

比如储蓄险的增额终身寿、教育金、年金险,都是按这个来的, 不断别人怎么宣传利率是多少, 直接用EXCEL表格拉出数据,算下IRR即可。

不要仅关注收益

首先确定风险。 如果你确定这笔资金要安全稳健,那就从 银行存款、国债、储蓄险 中去选择。 如果有笔资金想要高收益再去 选择其他的股票型基金、股票等 ,再具体去研究相应的领域。

有人拿储蓄险和固收+基金来对比,没有必要,今年震荡一年固收+基金很多人亏损1-2%。 固定利率和浮动利率是没有对比性的。

那么安全稳健产品,个人更建议去了解储蓄产品,目前收益最佳,但有一定锁定期,比如1年、3年、5年等, 结合自己资金需求来选择。

确定这笔资金预计什么时候用, 具体用途规划, 比如用来教育,用来养老, 这决定锁定期是多久。 确定了自己需求,再去选择 具体哪款产品。 不要陷入对比产品的怪圈中。

IRR怎么算

一款储蓄险,尤其是增额终身寿, 大家都在说利率 是约3.5%。 但收益差距是很大的。 那么自己怎么算IRR。

这个公式很复杂,也没有必要去研究, 直接通过Excel的IRR函数公式去算即可。 当然也有很多软件可以直接算出来。

下面说下excel怎么算? 只需要三步, 1分钟就可以,建立表格——输入每年现金价值(会写进合同)——引用IRR公式。

实操案例: 有一款产品,前3年每年交10万,第11-14年度末每年返3000元, 第15年末返490251元。

计算IRR过程如下:

第1步:建立表格(年度-现金流)

年度0-15。要注意投入是年初,回报是年末,前后共16个年头。

所以开始年度是0,结束年度是15。 当然也可以写成1-16年度。怎么写不重要,主要是理解逻辑,只要别写成1-15就行。

第2步:输入现金流

输入每年的现金流 ,一定要注意 正负号。

投出去的钱写负数,返到自己钱包的钱写正数, 不出不进的年度写0。

前三年每年投入10万, 输入-100000;

第11-14年末每年返回3000元,输入3000;

第15年末返回490251元,输入490251;

其他年度不出不进:输入0。

第3步:引用IRR函数

在下一行输入「=IRR()」

引用区域:现金流那一列,即C3-C18

回车,看结果

3.7633% 就是这个产品的真实收益率, 收益很高的产品 (一般是年金产品)。

综上,选择储蓄产品时, 更要关注产品能不能解决自己的需求,而不是盲目的追求收益,要选择真正优质、稳健的产品。

本文章及图片来源于网络,仅为信息传播素材,观点立场和版权属于原作者。

昌联国际 一站式全球资产配置咨询服务平台

END

想快速移民吗?想海外置业吗 ?

海外投资专家

昌联国际为您服务!