昌联国际 一站式全球资产配置咨询服务平台

以下内容均不构成投资建议,仅供参考。

近日,国务院发布了【关于加强监管防范风险推动保险业高质量发展的若干意见】。

这是继2006年和2014年之后的第三版保险业「国十条」。

【意见】围绕强监管、防风险、促进高质量发展三大核心任务,对未来5年和10年中国保险业的改革和发展进行了系统规划和部署,标志着保险业迎来了重要的发展机遇期。

接下来,重点介绍五个与我们普通百姓生活和理财密切相关的内容。

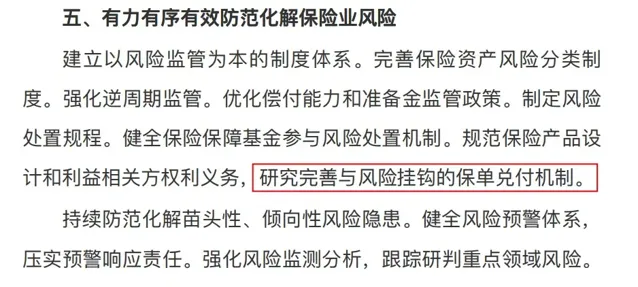

打破刚兑,势不可挡

今年3月,【财新周刊】在封面文章【处置问题险企】中提到,正在修订的【保险法】草案新增了一条规定:「若被接管的保险公司资产不足以清偿全部债务,或依法进行保险业务转让的,经国务院批准,可以对保险合同进行合理变更。」

关于保险打破刚性兑付的传闻,市场上讨论已非常热烈。

而在最新发布的「保险国十条」中,第5条明确指出要「 研究完善与风险挂钩的保单兑付机制 」,这表明打破刚性兑付将是未来的趋势,大家应提前做好准备。

至于何时以及如何打破刚兑,我们可以关注今年下半年即将修订的【保险法】草案中的具体表述。

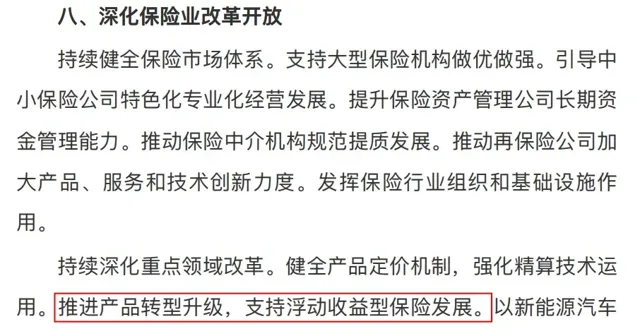

未来属于分红险?

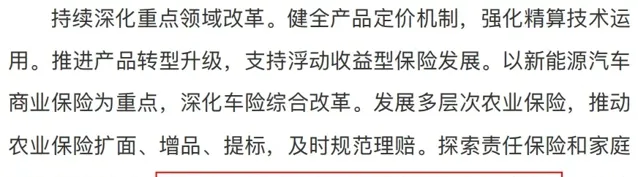

在深化保险业改革开放的第8条中,意见首次提出 推动产品转型升级,支持发展浮动收益型保险。

从国际成熟市场的经验来看,结合前述打破刚性兑付的表述,发展浮动收益型保险已成为大势所趋。

这意味着未来储蓄型产品将逐步转向分红险、万能险等浮动收益型保险。

固定收益产品更像是消费者与保险公司之间的一种博弈,从长期来看,总有一方会受到损失,因此难以持续。

而像分红险这样的浮动收益产品则与保险公司高度绑定, 有助于保险公司更好地进行资产负债管理,实现长期的可持续健康发展 ,从而实现保险公司与消费者的双赢。这将彻底改变「买保险不看公司」的时代,对保险从业者和消费者挑选合适的保险公司提出了更高的要求。

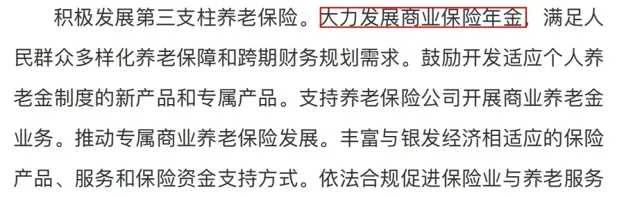

大力发展养老年金

在第六条关于提升保险业服务保障民生的内容中,首次提出要 积极发展第三支柱养老保险,推动大理地区的商业保险年金发展。

随着中国人口老龄化和少子化趋势的加剧,现收现付制的养老金制度在可持续性和财政支付能力方面将面临更大挑战。根据国内外的理论和实践经验,建立充足的养老金储备是应对老龄化问题的关键。

大力发展商业保险年金可以帮助构建多层次的养老保障体系,增强养老保险体系的可持续性,满足公众在养老保障和跨期财富规划方面的多样化需求。

财富传承

在第8条「深化保险业改革开放」中提到, 要发挥人寿保险在家庭保障和财富传承方面的作用。

长期以来,关于财富传承是否属于保险业主要职能的争论一直存在。但从实际消费者的需求来看,随着财富的不断积累和人口老龄化的加剧, 财富保值增值和财富传承已成为消费者的核心诉求。

「新国十条」正视了市场的现实需求,肯定了家庭财富传承的必要性,这不仅是对过往某些观念的纠正,也有助于保险业摆脱观念束缚,实现更好更快的发展。

境内外币保单

同样在第8条「深化保险业改革开放」中有一句, 「稳步开展境内外币保单业务」 。

这句话如果和第三条「严格保险机构持续监管」中提到的 「稳慎推进全球资产配置」 联系起来,就非常有意思了。

结合这两段来看,意思是支持保险资金走向国际,参与全球资产配置。

如果保险资金真能成功走出去,内地的分红险、万能险、投连险的预期收益都有望提升。

近年来,香港保险市场的火爆引发了更多关于外币保单业务的讨论。如果无需出境便能参与全球市场投资,确实是个好消息。

回顾日本保险公司应对低利率环境和利差损风险时采取的策略,其中一个关键措施就是「增加海外投资」。不过,涉及外币投资的问题错综复杂,绝非保险业能够单独应对和解决。因此,保险资金如何走出去以及走多远、走多快,还需时间检验。

本文章及图片来源于网络,仅为信息传播素材,观点立场和版权属于原作者。

昌联国际 一站式全球资产配置咨询服务平台

END

想快速移民吗?想海外置业吗 ?

海外投资专家

昌联国际为您服务!