昌联国际 一站式全球资产配置咨询服务平台

以下内容均不构成投资建议,仅供参考。

在海外经济政治形势的风云变幻,国内经济增长进入新常态的背景下,财富管理行业也面临空前挑战。只有深入研究市场趋势,顺势而为,才能以从容的姿态决胜未来。

财富规划的「三阶模型」,是一种解决高净值客户的财富配置难题的常用方法论 。模型包含三个阶段:

第一阶段,顶层设计定框架:

在顶层设计框架里,我们将高净值客户需要面对的三大风险( 保障风险、市场风险、成就风险 ),与三类特定资产( 防御性资产、市场性资产、进攻性资产 )进行精准匹配,以实现对三类风险的全面抵御。

第二阶段,市场分析定策略:

在大类资产分析系统中,参照当前的经济周期,结合各类资产的风险收益属性,对市场性资产进行细化配置。

第三阶段,量身规划定方案:

最终,按照生命周期理论,结合投资者的职业特征、家庭情况以及资产状况,提供精细化、定制化的产品配置策略。

私人银行财富规划三阶模型

三阶资产配置模型本质上是均衡收益水平与风险水平的组合管理工具,在预期收益与可承受的风险之间取得最匹配的配置方案。第二阶段又显得十分关键,承前启后,既能向前补充现金,又能向后辅助财富进阶跃升,实现风险收益最大化。

01

第一阶:顶层设计定框架

在财富配置框架里,个人承受的风险被划分为三种维度:

保障风险, 即无法保证最基本生活水平的风险;

市场风险, 即无法维持现有财富水平和社会地位的风险;

成就风险, 即渴望打破财富瓶颈并提升生活水平的风险。

三类风险对应资产

为抵御这三类风险,需将财富按照适当比例配置于三类资产:

1、防御性资产

对应保障风险的资产为 防御性资产 ,主要功能是满足家庭日常所需,维持基本生活水平。

防御性资产不追求收益,最主要是保证资金的安全。该类资产的 业绩比较基准 可以选择3M Shibor ( 3个月 上 海银行间同业拆放利率,Shanghai Interbank Offered Rate,简称Shibor) 。防御性资产包括现金类、保险、自住型房产、人力资本等。

现金类: 现金和货币基金等可以保证家庭流动性,在遇到特殊情况时保障家庭生活,数额可以参考半年左右的家庭开支。 外汇的配置也非常重要,它可以是基于某种需求,比如未来的移民、求学、养老规划等,在当前外汇管制趋严的环境下,投资者需要按照外管局配额早做购汇规划;配置外汇资产也可以有效分散地域风险,保障财富安全。

保险: 保险是抵御各类风险的有效工具,在多种极端情况下保障投资者的生活水平。 建议客户按照自身和家庭的需求,关注境内外优质保险产品,尽早加入商业医疗保险和人寿保险等,年龄越小,缴纳的保费越低。不能进入老年期才开始考虑购买保险,因为老年期内能够购买的保险种类非常有限,且保费十分昂贵。

实物黄金: 黄金的市场需求比较稳定,供给有限,下行贬值空间不大,黄金是通胀时期的保值首选。相较于其他资产而言,黄金也更适合在个体之间、代际之间传承,定价简单,没有税收和转让费率的困扰。黄金具有货币属性,在非常时期可充当货币,流动性高。

自住型房产: 在限购限贷限卖、 租售同权 、提高房贷利率等长效机制的综合调控下,房地产回归「住」的属性,房地产投资三年翻番的盛况已难再现。但是不管收益如何,对于高净值客户来说,自住型住房还是必要的配置。

人力资本: 除实物资产以外,人力资本是个人财富的重要组成部分,尤其是对于企业家、医生、律师、明星等群体,人力资本的价值很高。最好的投资不仅在于赚到高收益,也在于多看多学多尝试,投资自身,提升人力资本。

2、市场性资产

对应市场风险的资产为 市场性资产 ,主要功能是抵御通货膨胀,实现财富增长和经济增长同步。

市场性资产承担市场平均风险并获得市场平均收益。该类资产的业绩比较基准可以选择M2增速。

市场性资产包括各类 债券、股票、大宗商品、避险资产、股权FOF和投资性房产 等。

3、进攻性资产

对应成就风险的资产为 进攻性资产 ,主要功能是最大程度实现资产增值,达到财富等级进阶。进攻性资产收益一般高于市场平均收益, 承担的风险也较高 。

进攻性资产组合,主要功能是助力财富等级跃升。如何定义「财富等级跃升」大家看法各不相同,这里我们倾向于定义为: 三年左右财富翻番,即增速达到30%。

能达到这么高收益率的资产主要是股权类投资,包括私募股权、创业投资、并购基金等,尤其需要关注新兴产业,根据国家战略规划,未来部分新兴产业的年增速可能超过20%,因此这其中的优质公司很有可能达到30%的收益率。

对于很多高净值客户来说,其拥有的最重要的进攻性资产就是赖以发家致富的企业,是否需要进行其它股权投资,可以对比扩大已有企业投资能够取得的回报和投资其它企业能够获得的回报来决定。

古玩字画等另类投资很大程度上依赖于投资者的个人爱好、鉴赏能力,应当根据自身情况量力而行。

02

第二阶:市场分析定策略

市场分析定策略是每个季度以宏观经济周期分析为基础,并通过大类资产研究和经典金融理论相结合,从而实现对市场性资产配置方案专业制定的过程。

市场分析逻辑

在防御性、市场性和进攻性三类资产中,市场性资产的细分类型最为复杂、配置难度最大。

因此, 基于当前的经济周期和各类资产的风险收益特征, 我们将市场性资产进行细化配置,对各类型市场性资产提出配置建议。未来我们也会根据经济周期情况、结合客户自身情况,因时制宜进行调整。

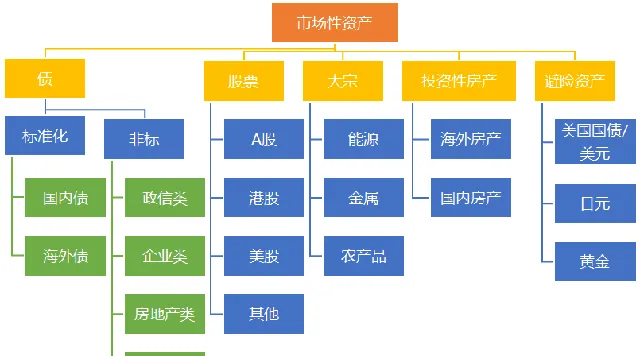

市场性资产分类

1、债类

标准化债券: 2024年是债市利率见证历史的一年。 2024年以来,债市先快牛后震荡,出现不少值得关注的新特征。1-5月的市场走势大体可以划分为两个阶段:一是1月至4月中旬,利率整体下行,长债和超长债交易热度很高,曲线相对平坦;二是4月中旬至今,利率未进一步创新低,整体呈区间震荡走势,市场关注点转向中短端债券,曲线呈陡峭化倾向。

未来在国内经济增速放缓的压力之下, 当下的政策力度、「资产荒」格局等方面暂未发生反转性变化, 利率债牛延续的概率仍然较大,部分高收益债的配置机会将逐步显现。

非标债权: 所谓「非标」主要是针对标准化债券而言,非标是不在银行间市场或交易所流通的债权,包括信贷资产、信托贷款、委托债权、 承兑汇票 、信用证、应收账款、收益权、带回购条款的股权型融资等等。非标产品收益远高于标准化债券,更能满足投资者的收益要求。投资者需要关注底层资产质量和风控措施,投资优秀管理人的产品。

2、股票

A股: 千承家族办公室 认为,目前A股整体趋势是向好的,价格中枢一直在抬升。但是由于贸易摩擦的反复叠加 信贷紧缩 ,导致波动率放大,风险偏好下降。如果眼光放长一些来看,这些信息随着下跌已经被充分定价,很多好企业已经被错杀,拉长投资周期的话,现在是加大配置的时候。

美股: 美股在货币政策由松变紧、估值高企、盈利预期持续性存疑、持仓过于拥挤以及股市涨跌周期接近临界点的情况下,从风险收益比的层面看,配置价值明显降低。

港股: 港股价值洼地事实不变,经过回调低估值优势进一步凸显,制度改革后,港股将吸引更多新经济公司赴港上市,企业结构持续优化,同时上市公司回购股票也给市场以信心。长期来看,港股将跟A股共同受益于外资增加对中国资产配置的进程。

3、大宗商品

高盛在2024年5月29号的报告中指出,由于工业金属和黄金的结构性上涨、稳健的需求增长以及石油地缘政治风险溢价的下降,仍然选择性地看涨大宗商品,预计2024年总回报率将从13%上升至18%。

高盛提到了所谓的「5D牛市趋势」: 去投资(Disinvestment)、去碳化与气候变化(Decarbonization )、对冲风险(De-risking )、数据中心与人工智能(Datacenters & AI)、以及国防支出(Defense Spending),这些趋势将为大宗商品带来结构性机会。

4、投资性房地产

国内房地产: 在「房住不炒」的大基调下,楼市投机被挤出,未来需求端的管制不会松,但供给端的行政干预可以适度放松。长效机制充当稳定器,「资源红利」转向「经营红利」。

海外房地产: 海外国际大都市核心地段的优质房产投资价值最大。从移民的角度看,希腊等具有购房移民优惠政策的国家也具有配置价值。海外购房要做好尽调,掌握房屋详细情况以及持有的相关各项税费,美国、迪拜、泰国都是我们看好的市场,如果没有条件开展尽调,可以通过海外房地产基金进行投资。

5、避险资产

避险资产一般包括美元、黄金等,指当市场发生突变时,价格不会波动太大的一类较为稳定的资产。美国经济基本面复苏趋势明显,科技优势地位更加强势,长期来看,美元地位毋庸置疑,美元和美债对高净值客户来说具备配置价值。

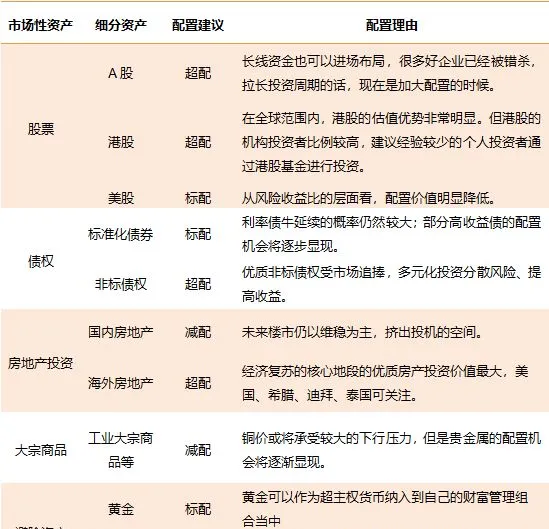

市场性资产配置方案 (示例)

03

第三阶:量身规划定方案

最后,需要将投资者个人特点与产品属性相结合,将财富配置规划落实到具体产品上。

对于 客户 而言,需要重点关注的方面包括其生涯规划、职业属性、风险偏好、资产规模以及其投资经验等;对于 产品 而言,需要分析当前经济周期的影响、监管政策的约束性条件,以及产品的可获得性、产品策略的容量和产品自有特征等。

具体而言,对处于不同生命阶段的人,理财目标和理财倾向也往往不同。同时也要考虑投资者的职业属性、区位属性等,比如企业主的股权投资比例先天就高,一线城市投资者的房产占资产比例通常较大。

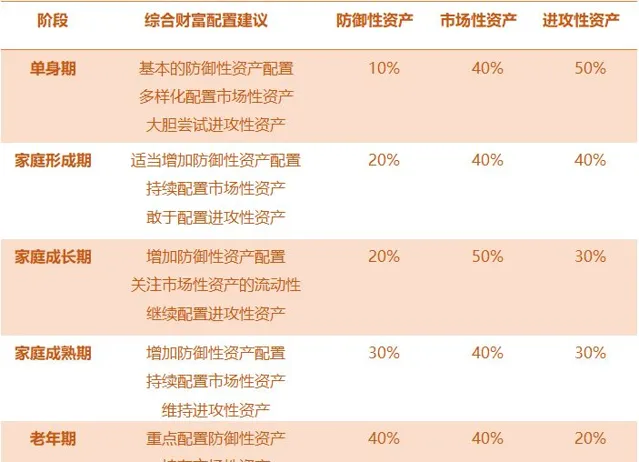

生命周期综合财富配置建议(示例)

本文章及图片来源于网络,仅为信息传播素材,观点立场和版权属于原作者。

昌联国际 一站式全球资产配置咨询服务平台

END

想快速移民吗?想海外置业吗 ?

海外投资专家

昌联国际为您服务!