「六税两费」优惠,大家可千万别申报错了!

0 1

「六税两费」减免自7月进入新周期

小心误区!

财政部、国家税务总局发布的【关于进一步支持小微企业和个体工商户发展有关税费政策的公告】(以下简称【公告】)中,小微企业「六税两费」减免政策 除了执行期限有变化外,政策规定也有变化。

一、 政策内容

根据【公告】规定:

「自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户 减半征收 资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。」(简称「 六税两费」 )

二、 变化梳理

三、享受减免注意事项

也就是说, 纳税人能不能享受 「六税两费」的优惠,要以当年的企业所得税汇算清缴情况为准。

登记为增值税一般纳税人的企业,按规定办理汇算清缴后确定汇算年度(上年度)属于小型微利企业的,可自办理汇算清缴当年的7月1日至次年6月30日享受「六税两费」减免优惠。

四、 案例解析

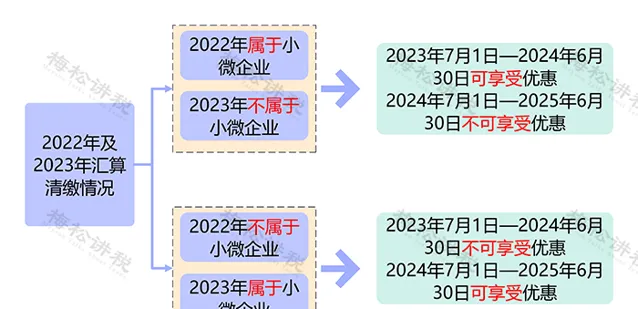

情况一:

梅松公司(增值税一般纳税人)2022年度企业所得税汇算清缴属于小型微利企业,2023年度企业所得税汇算清缴已于2024年5月结束,该公司2023年度不属于小型微利企业。

那么根据规定,梅松公司在2024年1月1日—6月30日可享受「六税两费」的减免优惠,2024年7月1日—2025年6月30日不能享受优惠。

情况二:

梅松公司(增值税一般纳税人)2022年度企业所得税汇算清缴不属于小型微利企业,2023年度企业所得税汇算清缴已于2024年5月结束,根据申报,该公司2023年度属于小型微利企业。

那么根据规定,梅松公司在2024年1月1日—6月30日不能享受「六税两费」的减免优惠,2024年7月1日—2025年6月30日可以享受优惠。

因此,大家在享受下半年的 「六税两费」优惠( 尤其是印花税 )时,千万别申报错了!

0 2

2024年小微企业还有哪些优惠?

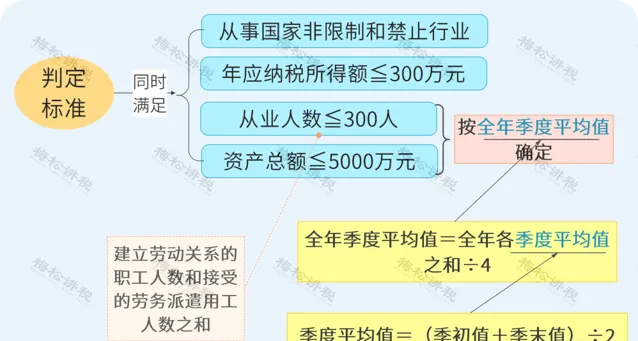

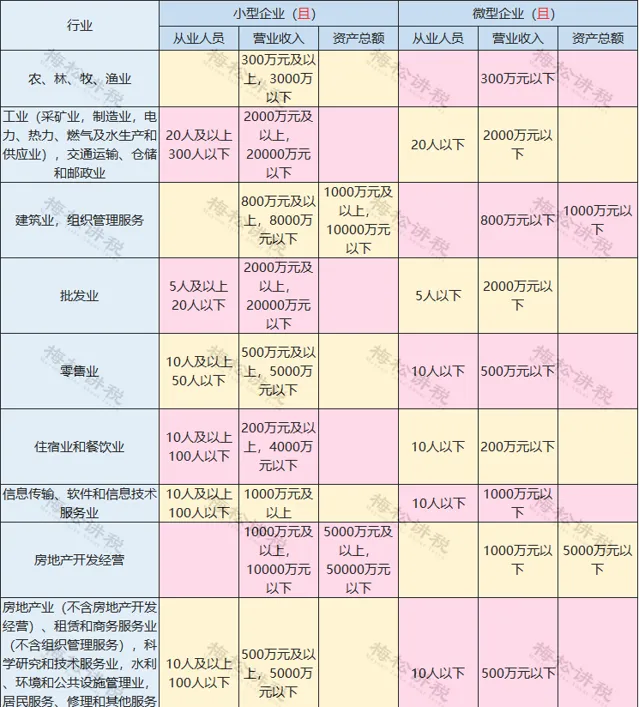

首先大家要知道: 小型微利企业 ≠小微企业 。

小型微利企业,根据最新的税法规定,需要满足以下4个条件:

而小微企业,并不是小型微利企业的简称,是根据 工信部 发布的标准(修订后)来定义的,并且 不同行业 的标准各不相同。

截至目前为止,小型微利企业有以下4项优惠:

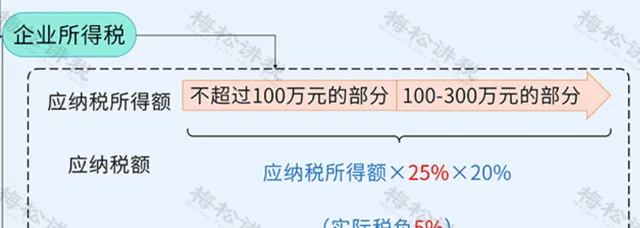

一、自2023年1月1日至2024年12月31日期间,应纳税所得额100万元以下的部分,实际税负5%。

自2022年1月1日至2024年12月31日期间,应纳税所得额100万以上,300万以下的部分,实际税负5%。

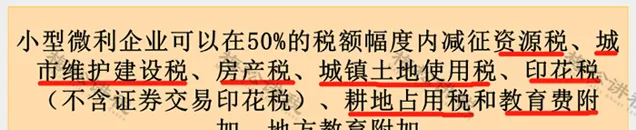

二、自2023年1月1日至2027年12月31日期间,「六税两费」减半征收。

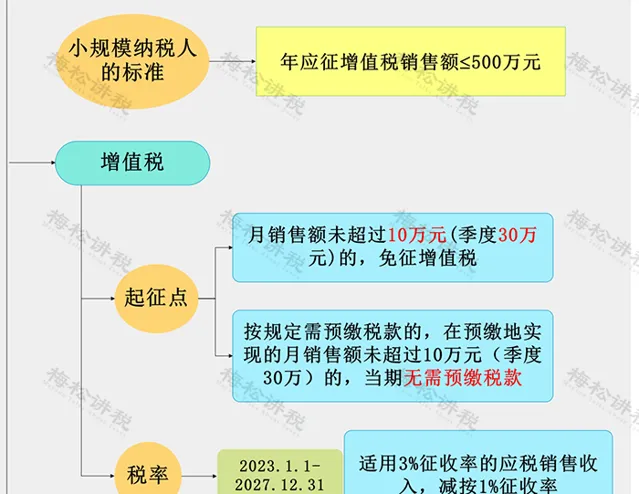

三、符合小规模纳税人标准的,享受增值税相关优惠:

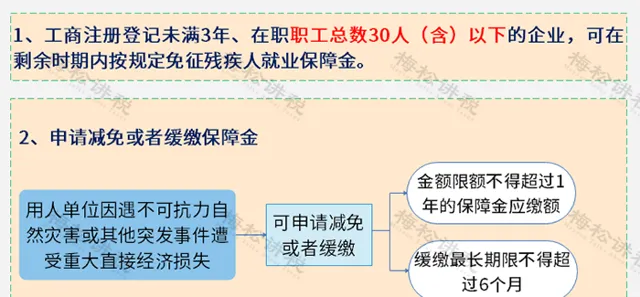

四、自2020年1月1日起,对在职职工总数30人(含)以下的企业,暂免征收残保金。

0 3

纳税人如何享受 「六税两费」优惠?

一、我公司已按规定享受了其他税收优惠政策,还可以叠加享受 「六税两费」减免优惠吗?

答:可以。 增值税小规模纳税人、小型微利企业、个体工商户已依法享受其他优惠政策的,可叠加享受「六税两费」减免优惠。在享受优惠的顺序上,「六税两费」减免优惠是在享受其他优惠基础上的再享受。 原来适用比例减免或定额减免的,「六税两费」减免额计算的基数是应纳税额减除原有减免税额后的数额。

二、我公司同时申报享受 「六税两费」减免优惠和重点群体、扶持自主就业退役士兵创业就业政策减免城市维护建设税、教育费附加、地方教育附加,应当按什么顺序处理?

答:纳税人同时申报享受「六税两费」减免优惠以及重点群体、扶持自主就业退役士兵创业就业政策减免城市维护建设税、教育费附加、地方教育附加的,应先享受重点群体、扶持自主就业退役士兵创业就业政策,再按减免后的金额申报享受「六税两费」减免优惠。

三、我公司是分支机构,登记为增值税一般纳税人,是否可以申报享受 「六税两费」减免优惠?

答:企业所得税实行法人税制,由总机构统一计算包括汇总纳税企业所属各个不具有法人资格分支机构在内的全部应纳税所得额、应纳税额,以法人机构为整体判断是否属于小型微利企业。企业所属各个不具有法人资格的分支机构,登记为增值税一般纳税人的,应当根据总机构是否属于小型微利企业来判别能否申报享受「六税两费」减免优惠。

四、我公司申报享受 「六税两费」减免优惠时,需要向税务机关提供什么资料?

答:纳税人自行申报享受「六税两费」减免优惠,不需额外提交资料。

0 4

减免的六税两费

如何做账?

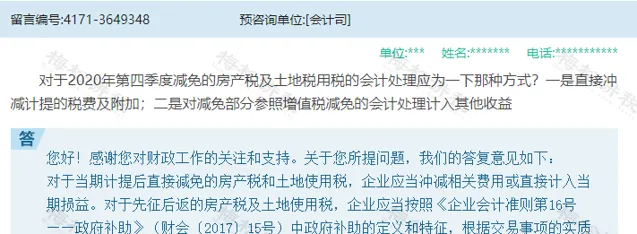

财政部会计司也曾给出明确答复:

减免的税费,企业应当冲减相关费用或直接计入当期损益。

直接按照减免后的金额做会计处理:

计提时:

借:税金及附加等

贷:应交税费—应交印花税等

缴纳时:

借:应交税费—应交印花税等

贷:银行存款

对于退回的六税两费直接冲减税金及附加。

0 5

最新最全!小微企业

小型微利企业、个体工商户优惠大合集

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布