新【会计法】自7月1日起开始实施!会计又有新知识要学习了!

0 1

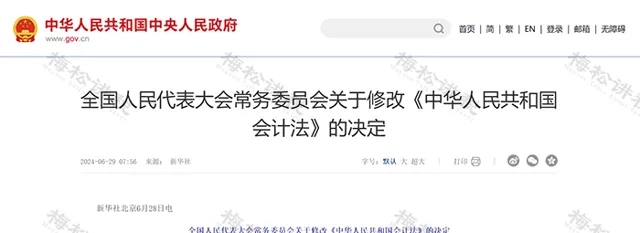

新会计法7月1日开始实施!

6月28日,全国人民代表大会常务委员会通过了修改【中华人民共和国会计法】的决定。

划重点!!!

一、将第十条、第二十五条合并,作为第十条,修改为:「各单位应当对下列经济业务事项办理会计手续,进行会计核算:

「(一)资产的增减和使用;

「(二)负债的增减;

「(三)净资产(所有者权益)的增减;

「(四)收入、支出、费用、成本的增减;

「(五)财务成果的计算和处理;

「(六)需要办理会计手续、进行会计核算的其他事项。」

二、将第二十条第二款修改为:「向不同的会计资料使用者提供的财务会计报告,其编制依据应当一致。有关法律、行政法规规定财务会计报告须经注册会计师审计的,注册会计师及其所在的会计师事务所出具的审计报告应当随同财务会计报告一并提供。」

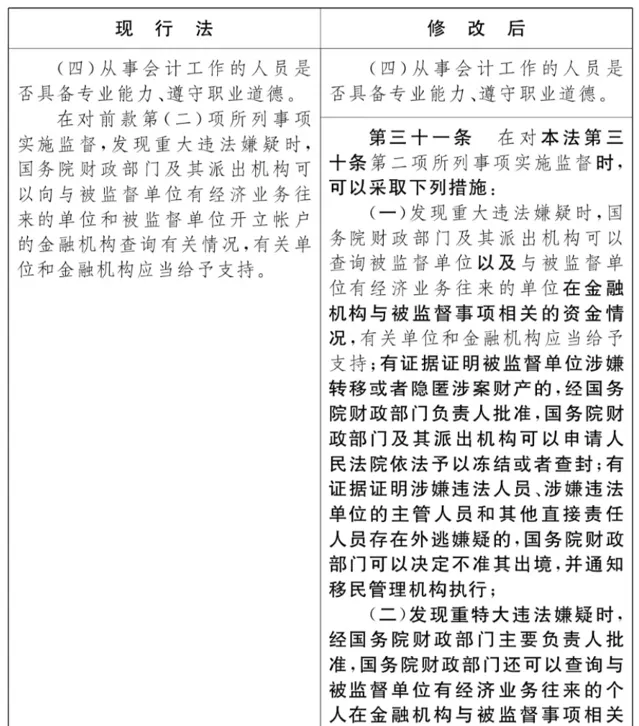

三、 将第二十三条修改为:「各单位对会计凭证、会计账簿、财务会计报告和其他会计资料应当建立档案,妥善保管。会计档案的保管期限、销毁、安全保护等具体管理办法,由国务院财政部门会同有关部门制定。」

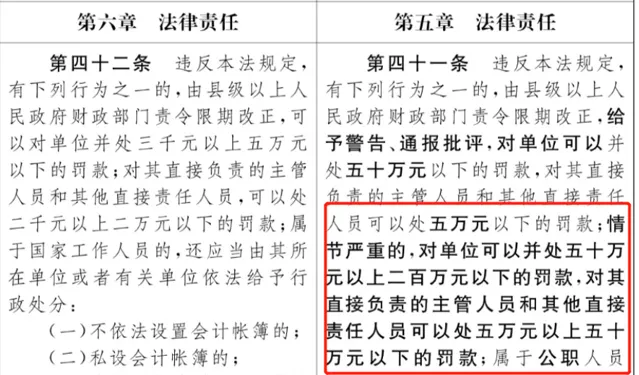

四、将第四十二条改为第四十条,第一款第一自然段修改为:「违反本法规定,有下列行为之一的,由县级以上人民政府财政部门责令限期改正,给予警告、通报批评,对单位可以并处二十万元以下的罚款, 对其直接负责的主管人员和其他直接责任人员可以处五万元以下的罚款;情节严重的,对单位可以并处二十万元以上一百万元以下的罚款,对其直接负责的主管人员和其他直接责任人员可以处五万元以上五十万元以下的罚款;属于公职人员的,还应当依法给予处分: 」

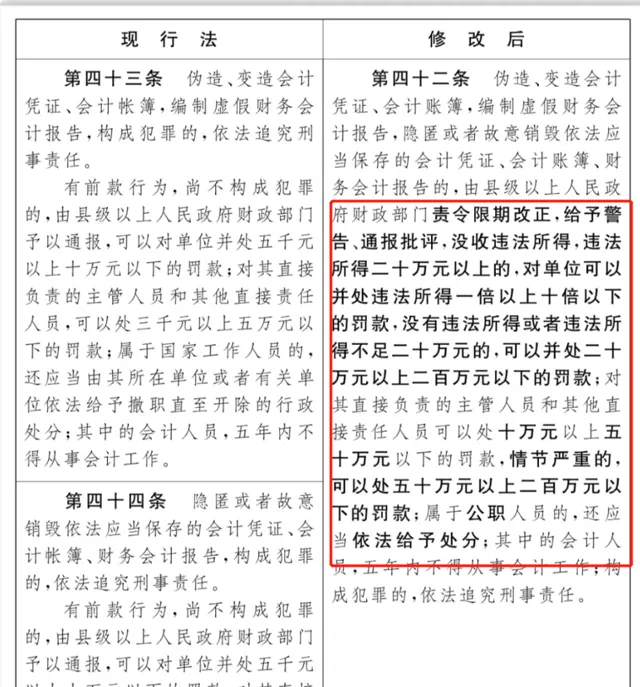

五、将第四十三条、第四十四条合并,作为第四十一条,修改为:「 伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告的 ,由县级以上人民政府财政部门责令限期改正,给予警告、通报批评,没收违法所得,违法所得二十万元以上的,对单位可以并处违法所得一倍以上十倍以下的罚款,没有违法所得或者违法所得不足二十万元的,可以并处二十万元以上二百万元以下的罚款;对其直接负责的主管人员和其他直接责任人员可以处十万元以上五十万元以下的罚款,情节严重的,可以处五十万元以上二百万元以下的罚款;属于公职人员的,还应当依法给予处分; 其中的会计人员,五年内不得从事会计工作 ;构成犯罪的,依法追究刑事责任。」

六、将第四十五条改为第四十二条,修改为:「授意、指使、强令会计机构、会计人员及其他人员伪造、变造会计凭证、会计账簿,编制虚假财务会计报告或者隐匿、故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告的,由县级以上人民政府财政部门给予警告、通报批评,可以并处二十万元以上一百万元以下的罚款;情节严重的,可以并处一百万元以上五百万元以下的罚款;属于公职人员的,还应当依法给予处分;构成犯罪的,依法追究刑事责任。」

七、 对部分条文作以下修改:

……

(七) 将相关条文中的「帐」修改为「账」 。

本决定 自2024年7月1日起施行 。

新会计法将 「帐簿」统一确定为「账簿」 ,以后会计人再也不用纠结了!

0 2

新会计法加大对会计人员处罚力度!

财务人风险进一步加剧!

本次会计法修改,最大的变化在于: 明显加大了对会计人员违法行为的处罚力度。

具体可总结为:

1. 强化财会监督与法律责任: 在维持现行基本制度不变的基础上, 新法着重处理会计工作中的突出难题,像不依规设置会计账簿、伪造或者变造会计凭证及账簿、编制虚假财务会计报告等行为 。针对此类违法举动,新法显著增强了处罚力度,大幅提高了罚款数额,同时保留了现行法中有关违反【会计法】且同时违反其他法律规定时,由有关部门在各自职权范围内依法予以处罚的规定。

2. 提高会计信息质量要求: 新修订的【会计法】意在借由法律形式明晰并规范会计工作中的新变化与新要求,这有利于增进会计信息的质量,从而更优地维护社会公众的利益,包括投资者及利益相关方的权益 。

3. 明确并加大个人的法律责任: 新法 清晰界定了直接负责的主管人员和其他直接责任人员的法律责任 。对于授意、指使编制虚假财务会计报告等行径,将面临高额罚款,在 情节严重时,罚款额度更高 。另外,若属于公职人员,还应当依法给予处分;构成犯罪的,依法追究刑事责任。

会计真的是太难了!

0 3

新会计法实施后

财务人要注意什么?如何规避风险?

一、新【会计法】上线后,会计人员应注意以下几个重要方面:

1.要明确责任意识。 深刻理解单位负责人对本单位会计工作和会计资料的真实性、完整性负责,但自身也需坚守职业操守,确保所处理的会计事务合法合规。

2.严格遵循会计核算的规范。 杜绝伪造、变造会计凭证、会计账簿,不得编制虚假财务会计报告,也不能隐匿或故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告等。

3.重视内部控制与监督 。 积极参与单位内部会计监督工作,保障会计资料的真实与完整,防范财务风险。

4.关注会计信息化建设的要求。 提升自身在信息技术应用方面的能力,以适应新的会计工作模式。

5.要增强法律意识 ,清楚各类违法行为及其对应的严厉处罚,避免因无知或疏忽而陷入法律风险。

6.对于可能存在的财务造假等违规行为 ,要有坚决抵制的勇气和行动,维护自身合法权益,防止受到打击报复。

二、新【会计法】上线后,会计人员可以通过以下方式规避风险:

1.加强财会监督: 重点解决会计工作中的突出问题,旨在进一步加强财会监督,遏制财务造假行为,提高会计信息质量,以更好地维护社会公共利益。

2.细化违法行为并加大处罚力度: 对伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,以及隐匿或故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告等违法行为进行了详细规定;大幅提高罚款额度,例如,对于违法所得20万元以上的单位,可并处违法所得1倍以上10倍以下的罚款,财务造假的成本将随违法所得金额的升高而成倍增长。

3. 强化会计机构和会计人员的责任: 明确单位负责人对本单位的会计工作和会计资料的真实性、完整性负责,提升单位负责人对会计工作的重视程度;同时,保护会计人员合法权益,任何单位或者个人不得对依法履行职责、抵制违反本法规定行为的会计人员实行打击报复。

4.推动会计信息化建设: 适应信息技术的发展,虽然具体条款未详细列出,但将推动会计信息化建设,提高会计工作的效率和准确性。

5.其他方面: 如在总则中增加了禁止「篡改会计核算系统」的规定;明确了财务报告所指内容;删掉了原第三章的【公司、企业会计核算的特别规定】;增加了内部控制与监督的内容,要求单位加强内部会计监督,确保会计资料真实、完整;立法保障会计师事务所工作的正常开展,明确政府财政部门的监督职责;新增对举报人的保护条例,规定收到检举的部门、负责处理的部门应当为检举人保密,不得以任何方式泄露检举人个人信息或者检举材料等。

6. 会计法的具体规定可能会随着时间和经济环境的变化而有所调整,建议 关注相关政府部门的最新动态和具体法规条文 ,以获取最准确的信息。如果你需要了解更详细的内容,可以查阅新【会计法】的具体条文或相关的专业解读。

0 4

收藏!

财务人应知的78个涉税风险点

注: 本文由梅松讲税出品。 梅松讲税,为税台网旗下致力于打造税务精品内容的团队,服务内容包括: 文章、课程、图片、图书 等 。

往期推荐

01

02

03

来 源:财务第一教室,税务大讲堂,梅松讲税,税台,财务经理人,税务经理人整理发布