未來幾年如何賺錢投資,讓資產增值?

我的回答只有兩個字: 守家。

賺大錢的紅利期過了,各行各業越來越卷,不要指望一夜暴富。

守住家庭現有的財富,就是守望住了自己的未來生活。

但現實卻很難.....

內地無風險、低風險利率持續走低

不管是 銀行定期存款、大額存單,還是國債

都是肉眼可見的下降。

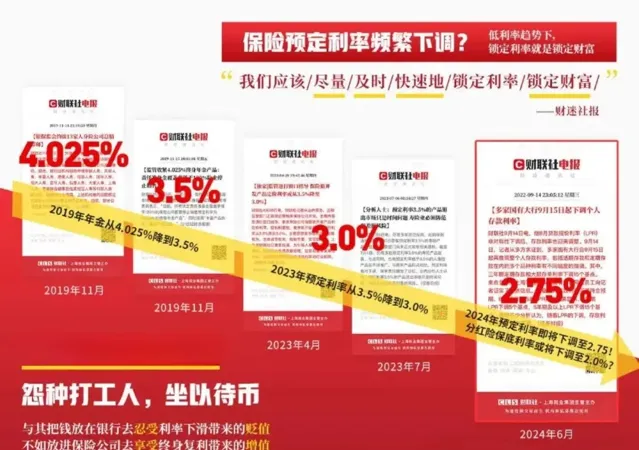

在同樣安全的工具裏,內地保險預定利率也在不斷下調

4.025%,銷售7年,2019年全面下架

3.5%,銷售3年,2023年全面下架

3%,不到一年,也陸續準備下調

從投資的角度, 要買有價值的稀缺東西

什麽是有價值的稀缺?

有價值的稀缺就是只有少部份人知道,但又是非常好的東西、

而 預期6%-7%的香港儲蓄分紅險 ,就屬於這一類

9種世界主流貨幣自由轉換,更多人選擇美元保單

長期預期報酬高達7%+,無限更改投保人、被保人

僅需5年的儲蓄, 第6年開始可提領總保費的6%

可終身提領下去……

要用錢,可以退保,一次性全部取出

也可以只提領一部份,剩余繼續在保單裏按預期分紅增長

不想提領,也可以貸款,作為應急資金

它可以作為孩子教育、婚嫁、創業金的儲備

也可以作為自己的養老金

在每一個時間點,一定有一筆,穩穩的錢,在那等著我們

總之,它就 像一個活期帳戶,只需5年儲備

後續怎麽用,你說了算!

1、提領需要手續費嗎?

不需要,無論是退保全額取出,或減保只取一部份,都不需要手續費等。

2、自己提領到90歲還可以傳給子女嗎?

可以,透過更改被保人、投保人,把保單轉給子女,他們可以繼續提領

3、每年必須交10萬美元嗎?

不是,可以根據個人和家庭的可長期投資金額決定。年繳1萬-幾十萬美金的使用者都有

4、有多少種繳費期可以選擇?

可以選擇躉交(一次性交)、期交(3年、5年、10年),現在選擇預交的使用者還可以享受保險公司額外的預交收益。

5、不想要美元可以轉化成其他貨幣嗎?

可以,透過貨幣轉換功能,可以轉換全部保單貨幣或者部份保單貨幣,比如澳元保單、英鎊保單等等,為孩子的國際化教育做準備。

內地使用者最常見的香港儲蓄型保單使用場景。

一,年輕使用者家庭群體,提前做定期美元存款,為年幼的兒女做教育金,養育金準備。

二,單身使用者群體,香港保單作為婚前個人財產,不受日後結婚影響。單身貴族群體更可以自制現金流,享受精彩生活。

三,事業上升期個體及家庭,香港保險第6年開始可以提領的功能,自己給自己發薪資,是應對職場變化和經濟環境變化的最佳工具。

四,事業穩定型家庭,把香港保單作為資產配置的重要環節,用來對沖貨幣貶值風險,平衡海內外資產比例,平衡和風險性資產比例。

五,事業豐厚型個人及家庭,一部份提領現金用作退休金使用,把香港保單作為資產傳承及隔代傳承的工具,同時把高額人壽險作為金融杠桿。

六,企業家使用者群體。香港保單獨有的私密性,成為很好的合理避債避稅工具。

END

文末點選【發訊息】留言 「姓名+聯系方式」

或長按辨識二維碼

專業顧問一對一評估咨詢

▼

圖片及部份文本來源網路

如涉及版權,請聯系刪除

喜歡此內容的人還喜歡

點一下閱讀原文了解更多資訊

覺得內容還不錯的話,點個「在看」鼓勵一下小編~