昌聯保典 為您提供資產保值的法典

國內經濟增長的速度開始放緩,隨著銀行降準降息、人民幣貶值波動等等。這對有海外資金需求的朋友來說影響比較大。

透過和大家的交流,了解到大部份朋友喜歡用美元保單來規避人民幣的貶值風險,另一方面也有朋友看好人民幣的長期趨勢,不配置任何美元資產。

但是未來永遠充滿不確定性,選擇錯誤肯定會承擔極大的風險,所以雞蛋永遠不要放在一個籃子裏。

我們無法確定未來人民幣和美元的走勢,但是香港保險,最高支持九種幣種持有,無論是美元、人民幣、英鎊,對於大部份在觀望的投資者來說,是對沖了貨幣貶值的風險。

香港擁有全球化的金融投資環境,可以更好的規避某一國、某一地區的風險,並且取得穩定收益。

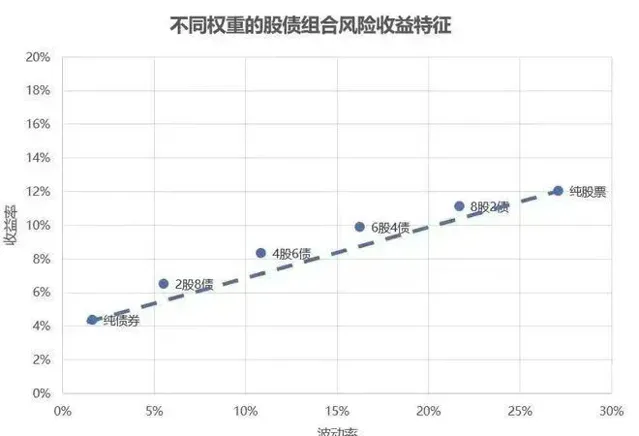

其中的儲蓄型保險作為長期的投資計劃來說,在擁有長期回本承諾的安全前提下,香港分紅儲蓄險可以20年提供約6%的年化復利收益率,一些熱銷產品甚至可以達到7%左右的年化復利收益率。相較於國內的理財產品,這樣的報酬率顯然更具吸重力。

同時,比起我們單一的判斷未知的貨幣走勢,香港保險長期穩定的高報酬以及保障顯得更重要。

高凈值人群配置美元資產的動因

善於投資的中產和高凈資產認識,早就認識到了美元的重要性,所以境外資產配置的一大重點,就是配置美元資產。

對於高凈值來說,財產保值增值是家庭財富管理的重中之重。

一個小目標的真實案例北京:

中美息差在擴大中,且是反向而行,即美國利息在漲,中國的在減,形成強烈的套利空間,以前人民幣多在國人手中,但隨著人民幣在更多國家手中,以利息低的人民幣換利息高的美元是無本之利,所以國際化愈高,在息差影響下反而放大了人民幣貶值。

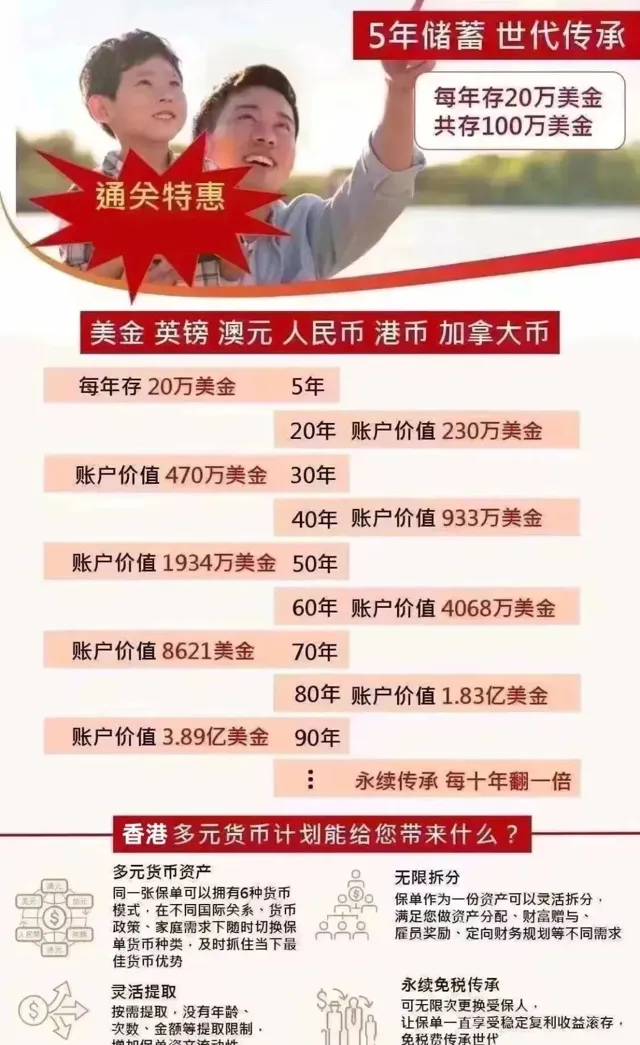

在北京楊先生考慮以上原因,在今年6月初投保了香港多元貨幣計劃,每年存入20萬美元,存5年,一共是100萬美元!

楊先生選擇大額保單主要是因為:

第一 、香港保單收益高,同類同期復利收益率為內地的二到三倍。並且內地監管部份最新出台新規停售所有預定利率高於3.0%的傳統壽險,以及預定利率高於2.5%的分紅保險、最低保證利率高於2.0%的萬能保險,內地的產品預定利率3.5%產品不復存在。

香港保險采取復利分紅的方式。長期復利在7%,而且這部份收益是持續穩定的產生,到後期資金會呈現指數化增長;與內地年金險長期客戶報酬在3%左右,在幾十年後,絕對金額的差距非常大。

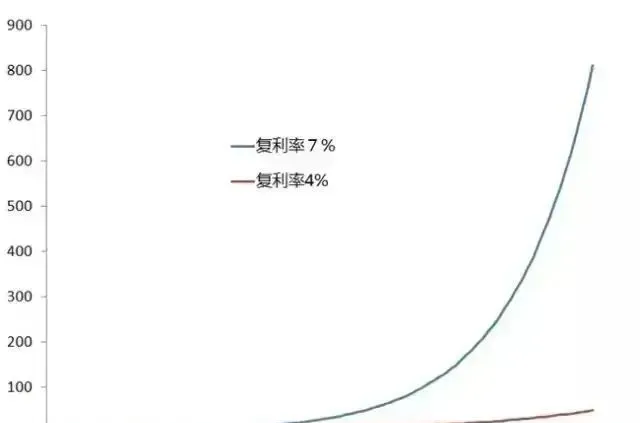

我們來看一下,就算內地的復利收益為4%,跟香港保單7%相比,100年會差多少倍呢?

到第30年時,香港保險的收益增長了7.1倍,而內地的保險才增長3.1倍,相差了2倍!

到第50年時,香港保險的收益增長了57倍,而內地的保險才增長6.8倍,相差了8倍!

到第100年的時候香港保險的收益增長了811倍,而內地保險只增長了48.5倍,相差了16倍之多!

第二、合理合法地配置境外、美金資產,規避了人民幣貶值的風險。

香港的儲蓄險統一采用美元計價。

美元為全球流通貨幣,也是多個國家的儲備貨幣。香港保險屬於離岸資產,同時不納入征稅範圍,避債避稅。香港的保險公司更註重個人私密,尊重並保護個人財產;各大保險公司都是註冊在百慕大地區,資金更加安全和保密。

三 、由於楊先生是做生意的,擁有一張巨額保單是財富與身份的象征。

因為保險公司對於高保費的客人資產稽核會很嚴格,以證明投保人有實力購買保單,且來源合法,因此這也是實力與身份的象征。對港險感興趣的朋友,不妨趁來香港旅遊時了解一下。

同時,可提供一站式海外證券銀行開戶、公司註冊、香港身份辦理、名校留學申請、特殊簽證、語言培訓、名企實習、海外移民,海外房產等資訊。

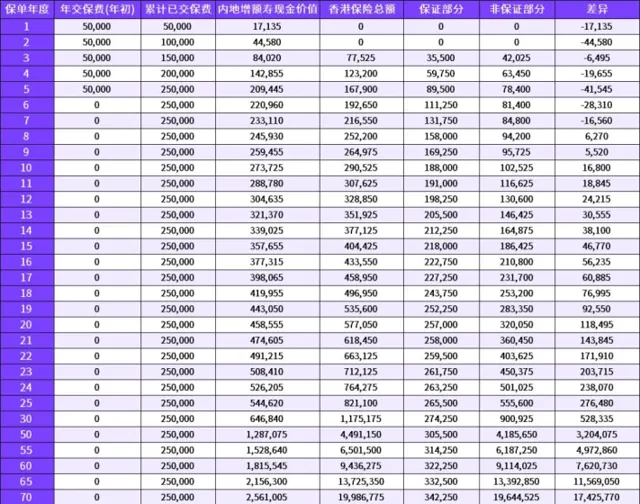

楊先生這張大額保單能夠帶來哪些收益呢?

到20年的時候,帳戶價值230萬美元

到30年的時候,帳戶價值470萬美元

到40年的時候,帳戶價值933萬美元

到50年的時候,帳戶價值1934萬美元

到60年的時候,帳戶價值4068萬美元

到70年的時候,帳戶價值8621萬美元

到80年的時候,帳戶價值1.83億美元

到90年的時候,帳戶價值3.89億美元

1、保單帳戶價值在第19年就能翻一番,以後每10年都翻一番!到80年時,保單金額達到了1.83億美元,是本金的183倍。

2、另外,保單還可以貸款,貸款金額為保單的保證現金價值部份的90%,利率比銀行略高,而保單本身還有收益,抵銷掉收益的話算起來保單還是正收益。

3、再次,如果張先生的業務經營出了問題,保單戶口也不會被強制執行的。

4、 最後,財富遺傳給下一代時沒有任何遺產稅,香港保單有個傳承的絕佳特點:

可以指定受益人和分配比例。

這樣的傳承安排,不像遺囑還需要到公證處去公證,或者其他安排方式需要所有合法繼承人同意,非常好的保護了財產的私密和安全,還可以最方便的按照本人意願來分配。

儲蓄分紅險適合哪些人士

1、欲配置海外資產人士

香港的保單多數為美元保單,可以合理合法地將人民幣資產轉換為美金海外資產,安全方便。

配置海外資產的原因很多,但對沖貨幣貶值風險是一個比較常見的理由。近一兩年人民幣貶值的態勢,更是催生了香港儲蓄類保險大額保單的誕生。

2、高凈值人士

高凈值人士,通常會考慮到資產保密、財富傳承、規避風險等諸多事項,因此也經常會選擇配置海外資產。

從數據上看,近年來,中國高凈值人士配置海外資產的比例越來越高。而香港,是國內最主要的離岸資產管理中心。

3、欲減少稅費支出人士

這一點主要針對遺產稅。雖然中國目前還沒有正式開征遺產稅,但近年來不斷有各種小道訊息流傳,立法工作不斷推進,人民資產清晰可查(如房產登記等),為日後開征奠定輿論基礎、法律依據和現實條件。

保險作為一種資產配置的工具,本身是不計入遺產稅當中的。其次香港為了引進資本,早已取消了遺產稅,因此很多頗具財產的人士,會選擇香港儲蓄類保險來避稅。

4、無時間/精力/能力理財者

許多人質疑儲蓄類保險的原因之一,是雖然銀行理財收益全面下降,但用些心理財,有些人覺得還是可以做到更好的收益率,而且不用受15年的投資周期限制。

香港儲蓄類保險基本上每家公司只有一兩款主打產品,選擇不多,反而更容易做出決定。一次性購買,解決一筆資金的長時間安排。

購買之後,無需關註,只需提款時通知公司。無需理財技巧,將投資交給專業的人士打理,降低風險。這些特點,對於無時間/精力/能力的人士,都具有很高的吸重力。

5、投資目標明確者

有不少人士是抱著攢錢養老或者為子女準備留學/買房資金的目的來購買這類產品的,需求本身就在15~20年後,所以對長周期這一特點,就不那麽敏感了。

當然,以上各類人群的需求是有交叉重疊之處的,比如高凈值的人士,通常會更關心海外資產的配置,以及更願意為簡單方便而犧牲一定收益等。

香港保險優勢有哪些?

穩健增值

潛在收益率6%-7%"分紅"是香港儲蓄分紅保險的一大優勢,也是絕大部份客戶最看重的一點。大部份港澳儲蓄分紅保險的預期收益率可以達到6%以上,有的長期超過7%。

不說放在內地市場,即便是放眼全球保險市場來看上來看,也是相當高的,得益於全球頂尖的投資團隊和香港的地緣優勢,保險公司根據經濟形勢不斷調整資產配置比例,中長期為投資者帶來6%-7%的穩健報酬。

多幣種保單

一張保單涵蓋人民幣、美元、英鎊、澳元、加元等7-9種世界主流貨幣,保單貨幣可自由轉換。

通常第3個 保單周年日起,每年可轉換一次保單貨幣,保單的保證和非保證現金價值繼續滾存。世界瞬息萬變,多元貨幣保單隨機應變。

從人生財務規劃角度,無論身處何地,都能根據人生各階段需要,靈活轉換保單貨幣,例如出國留學、海外工作、旅居養老等。從資產配置角度,不同幣種有不同的投資組合,多元資產策略才能有效分散風險,收益更穩健。

穩健增值

1、全球投資

香港是全球最自由的金融中心之一,長期以來扮演內地與國際互聯互通的超級聯系人。香港保險公司可以投資全球市場、市場化程度高,資金配置可實作全球的統籌和集散,是儲蓄保單穩健分紅的重要支撐。

香港保險業的管理資產香港保險業的管理資產超過4.5萬億美元,位居亞洲第一、世界第二。

潛在報酬6%-7%

「分紅」是港澳儲蓄險的一大優勢。港澳很多儲蓄型分紅險預期收益,都可以達到6%以上,有的長期超過7%。

保險公司根據經濟形勢不斷調整資產配置比例,比如將70%配置在權益資產上,30%配置在固定收益資產上,中長期為投資者帶來6%-7%的穩健收益。

釘選/解鎖紅利

一般從第15個保單周年日起,每年可以釘選復歸紅利和終期紅利,把非保證紅利變為保證,隨時提取現金,或者留在保險公司的帳戶裏賺取一定的利息。讓保單在穩健增值的同時,也能提供靈活的現金流。

除了釘選紅利外,有的產品還新增了「紅利解鎖」功能。需要現金就「釘選紅利「,繼續增值就「紅利解鎖」。經濟下行就「釘選紅利」,經濟向好就「紅利解鎖」。不同的經濟周期做不同的選擇,進可攻退可守。

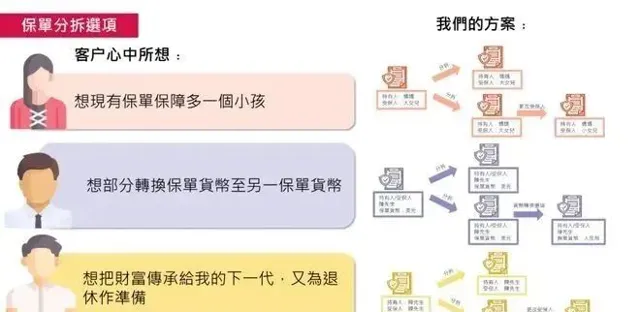

保單分拆

保單支持一拆多,一拆二,二拆四,拆分成不同貨幣、拆分給多位家人、拆分作不同用途等等。

從第3個保單周年日起,持有人可行使保單分拆功能, 分拆保單有一個新的保單號碼,所有日期(保單日期、繕發日期和生效日期)與原保單一致,保單價值按百分比轉移至分拆保單,持有人還可以為分拆保單更改持有人、受保人、第二受保人、受益人等。

保單分拆功能讓保單更靈活、傳承功能更強:二胎家庭可以把保單一拆二,同時保障兩個孩子;投資者可分拆保單,結合貨幣轉換功能,同時配置多種貨幣資產;家裏長輩可分拆保單,結合更換受保人功能,部份財富用來養老,部份財富用來傳承。

更換/後備受保人/第二持有人

1、無限次更改受保人

港澳保單支持變更受保人,可「無限次更改受保人」是一大亮點。透過不斷變更受保人,實作資產傳承效果,降低因受保人身故而導致的財富積累中斷風險,助力財富傳承。

2、後備受保人

更改受保人需要原受保人在生,那麽如果原受保人意外身故了,來不及操作怎麽辦?保險公司還安排了後備受保人功能,投保時即可指定第二受保人,如果原受保人不幸身故,第二受保人將會成為新受保人。

3、第二持有人

第二持有人也稱後備持有人,原持有人身故,第二持有人自動成為新持有人。

防後代揮霍

港澳保單提供多種保險金領取方式,可以一筆過領取,也可以分期領取,保單持有人可以自訂身故賠償支付方式,而且可以隨時更改支付安排。

防止未成年人資產被他人篡奪或揮霍、防止二代揮霍,按意願執行資金的分配和給付形式,高效簡易地傳承財富。

資產隔離

港澳保險還有資產隔離、私密保護的優勢。利用不同的司法管轄區,實作一定的保全作用。資訊保密性好,資訊公開的可能性大大降低;訴訟難度大,國際訴訟往往耗時長、難度大、執行難,更難被選擇。有效地把保險資產合法的隔離開來,為靈活使用資金提供便利。

本文章及圖片來源於網路,僅為資訊傳播素材,觀點立場和版權屬於原作者。

昌聯保典 為您提供資產保值的法典

END

想快速移民嗎?想海外接業嗎 ?

海外投資專家

昌聯國際為您服務!