點選藍字, 關註 我們

2024年各家保司都開始發力,推出升級叠代的新儲蓄險,比如萬通的富饒千秋,友邦的盈禦多元3,永明的星河尊享等。

不難發現,各家保司都把主要精力放在了快速提領上。各類556,566,567的提取計劃占據了產品主要賣點。

其實快速提領的更新可以算是保司給到客戶最大的誠意。香港各保司也真是拼了老命,因為就投保人來說,越早能看到回頭錢當然越好;就保司而言,前期能給到客戶的收益越高,自己未來的利潤也就越少。

總結了目前市面上已有的快提型產品對比,僅供大家參考。

不提取模型

以5年期繳,年交10萬美金,總保費50萬,永遠不做提領的狀況下:

前10年匠X傳承的總收益最高。

10-20年左右則X禦3勝出。

從30年開始,萬記的富饒X秋則獨領風騷。

在這裏要告訴大家的是,選擇保險產品

不能單純比較各家產品的120年IRR高

。不同產品的精算假設均有不同:簡單說在不同的年份,各家產品是打的有來有回的,具體還是要根據自身現金流規劃,選擇更適合自己的產品。

眾所周知,如果一份保單自從買了之後從來不做提領,那麽這張保單也就失去了意義。畢竟「錢」這個東西,只有花出去才有意義,才能實作他的價值,保單亦是如此,需要錢的時候能提領, 保單才能實作它的價值。

所以接下來,讓我們來看看各家保司在相同提領狀況下的不同表現。

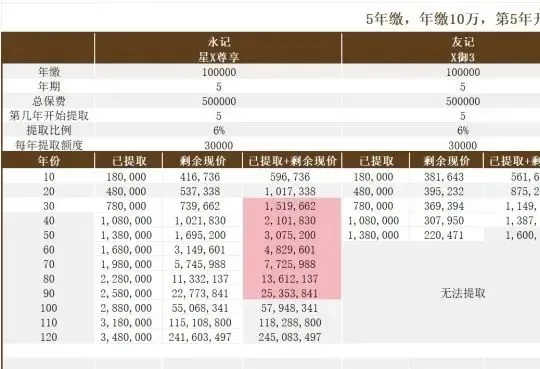

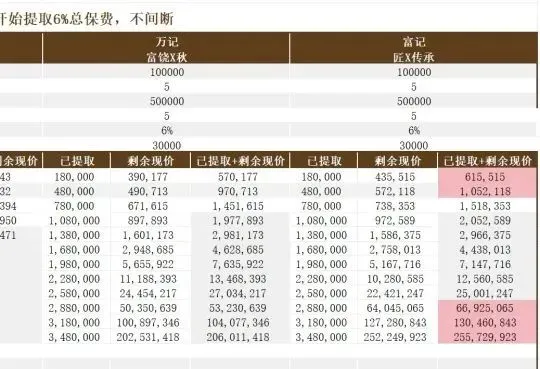

556提取

這裏需要再向大家普及以下何為556提取:

第一個數位5指的是繳費年期

第二個數位5指的是開始提取的年度

第三個數位6指的是提取總保費的6%

例: 567提取則為繳費5年,第6年開始提取,每年提取總保費的7%

標紅部份為該年份勝出產品

可以看到,

在5年期繳10萬美金,總保費50萬美金,第5年開始提取總保費6%(3萬美金)的情況下。

永記的星X尊享在556提取方面取得了優勝

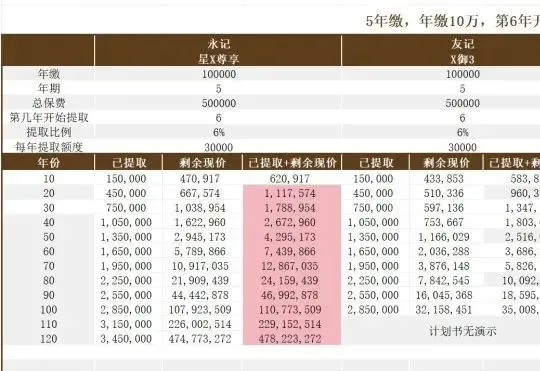

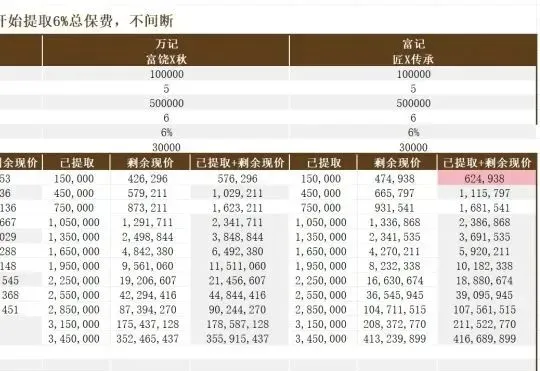

566提取

5年期繳10萬美金

總保費50萬美金

第6年開始提取

每年提取總保費的6%

標紅部份為該年份勝出產品

可以看到,

在5年期繳10萬美金,總保費50萬美金,第6年開始提取總保費6%(3萬美金)的情況下。

在566提取的情況下, 永記的星X尊享一騎絕塵

567提取

5年期繳10萬美金

總保費50萬美金

第6年開始提取

每年提取總保費的7%

標紅部份為該年份勝出產品

同樣,

在5年期繳10萬美金,總保費50萬美金,第6年開始提取總保費7%(3.5萬美金)的情況下。

在567的提取狀況下, 永記的星X尊享同樣一騎絕塵

綜合評價

作為最先推出"快速提領"模式的永記,本次更新後的星X尊享再次稱王,無論從556,566,567各個主流提領方案上,均能PK掉市場上同類產品,不愧為港險新時代的"提領王"與"六邊形戰士」。

最後

作為投保人,考慮產品的優劣,精算假設與自己的契合度固然重要,但是小編在這裏也分享下自己選擇產品的三個維度:

保司實力: 成立時間越久越好,保司規模越大越好,資產管理規模越多越好,各大評級越高越好,政府欽定的資產管理商最好。

產品設計:越 早能提領越好,提領後剩下的錢越多越好,附加功能越全越好,產品限制越少越好。

分紅實作率 :分紅實作率高且穩,是否有自己的資管公司,資管公司能力越強越好。

這次香港保險業的產品叠代可謂是卷出了吃奶的力,目前各家保司均開始推出"快提"型產品,相信在近幾個月會有更多的保司加入這個行列,我們也會即時為大家提供最新的對比情況。

編輯 | Abby

來源 |網路文本整理

如涉及版權,請聯系刪除

一步到位,快速獲取海外移民及海外護照方案

高效快捷,解決您的移民需求以及海外護照需求

💬移民、香港保險咨詢

📞TEL:189 7694 7702

我們代理的不僅是一份保險

更是一份濃情的責任與關懷

理智資產配置, 從現在開始!

END

👍點贊、關註獲取更多移民、香港保險資訊~