文/二弦

導語

供給與需求相互影響作用、相互促進。

|

眾所周知,在遊戲行業工作會有一個談不上「福利」的好處:

上班打遊戲。

畢竟不論是上遊廠商還是遊戲媒體,從業者一點不玩遊戲說不過去,而且有時候就和看專業書差不多,打遊戲是可以光明正大地和領導說:

「我在學習」的。

但是話又說回來了,要幹的工作和錢不一樣,它往往會源源不斷地憑空出現,哪怕在遊戲行業,光打遊戲的話可對齊不了顆粒度,正事得幹,不過魚該摸還得摸。所以坐到工位上,假裝開啟Word新建文件,實則小窗開個手遊點點點,已經成為了新時代打工人的「常規操作」。

證言1:某不願透露姓名的半導體行業從業者

但摸魚之外,茶館註意到也有越來越多的玩家拿著讓人感到害怕的電腦配置玩起了手遊。比如我們編輯部的同事,購入兩塊高刷大屏,天天坐在老板對面雙開,好不快活。他的說法是,這些遊戲已經算不得手遊了,請respect一點。

證言2

管中窺豹,上述這兩種玩家行為,其實反映出了「玩家有在客戶端玩移動端遊戲的需求」以及「移動端遊戲品質愈發向端遊靠攏」這兩個現象,背後折射的是,越來越多的玩家開始在電腦上玩起了手遊這一大趨勢。

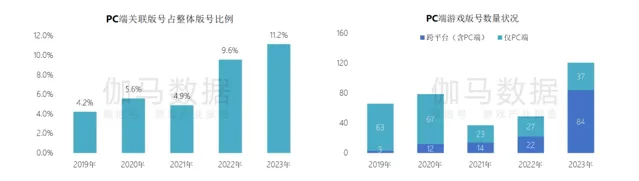

營收是最好的證據,據Gamma數據【2024客戶端遊戲市場行銷發展報告】顯示,多端互通產品客戶端市場收入已由2019年的3.08億元上漲至33.85億元,五年來增長了10倍。

Gamma數據註:多端互通不包含在原有平台取得的收入,主要指基於其他平台開發的遊戲跨

端到客戶端後所取得收入的狀況。

廠商們的做法也側面證明了這一點,有相當多的廠商在研發立項階段即開始布局移動端產品的原生客戶端甚至主機端版本,哪怕一些缺乏余力的廠商,也會推出類似的模擬器版本。

部份在研、已上線的跨端遊戲

從版號發放上看,廠商對PC端關聯版號與跨平台版號的申請數量也基本呈上升趨勢。

那麽,究竟是何種原因催生了使用者在電腦上玩手遊的需求,手遊廠商們又為何將PC視作兵家必爭之地呢?

01

移動端遊戲的變化

2015年,知乎出現了一則題為【遊戲PC客戶端與移動客戶端互聯的可行性存在麽?】的問題,不過截止今天,這個問題下也僅有寥寥兩則回答。

這兩則回答頗具代表性,其分別從使用者習慣與硬體限制兩個方面出發,對跨端遊戲的可行性表達了否定。的確,在十年前,手遊的使用者習慣傾向於輕度遊玩,同時在硬體限制下,手遊的開發導向,往往偏向於搶占使用者碎片時間的「輕量化」。

比如曾經家喻戶曉的【水果忍者】【地鐵跑酷】【憤怒的小鳥】這些遊戲,它們往往是由一個較簡單的核心玩法構建的,操作方式基本就是動動一根手指,隨開隨玩。

這類代表了「手遊」曾經的大眾印象的產品,幾乎不可能讓玩家產生「我想要在電腦上玩」的沖動,試想一下對著顯視器用滑鼠玩【水果忍者】,那個畫面實在幽默。

但到現在,以智慧型手機的硬體效能迎來飛躍為前提,移動端遊戲的開發導向完全迎來了一百八十度轉變。廠商們的目標趨向於擴大DAU,越做越「重度」,畫質表現、內容體量不斷在向客戶端遊戲靠攏。這裏的例子就太多了,騰訊、網易、米哈遊等廠商的許多產品基本都具備這個特征。

就算不論美術、文案、玩法,單論操作界面,現在手遊玩家的操作量和【水果忍者】時代相比幾乎算是指數級提升,「搓玻璃」都要搓出花來,尤其是一些FPS手遊,要想玩得溜,玩家恨不得十個指頭全用上。

來源YouTube @Hope

所以,手遊品質的上升雖然帶來了更加精品的內容,但是也帶來了更龐大的包體、更復雜的操作以及對使用者連續時間的占用。

拿硬體來說,高品質手遊愈加精美的畫面與更加豐富的玩法導致了行動裝置的效能漸漸跟不上遊戲的上限,近年來一些手機廠商都開始拿可以高幀高畫質執行【原神】這類頭部手遊來作為產品的宣傳口徑。手機這種整合了諸多現代生活功能的人員攜行式電子裝置的劣勢顯露無疑,發熱、耗電、記憶體種種因素,都影響著手遊玩家的體驗。

同時,因為內容深度和體量上去了,且承襲自F2P遊戲的手遊商業模式帶來了持續的內容更新,不論是MOBA、BR、FPS手遊,還是包含抽卡類二遊在內的RPG手遊,都變得能夠承載得起玩家的連續時間,哪怕許多手遊普遍存在掛機功能,也需要玩家花費註意力「收菜」,因此,對於現在的手遊來講,只要玩家想玩,遊玩這一行為就可以持續開展。

而且,移動端使用者對重度內容的需求其實一直存在,這裏的經典案例就是現在幾乎快查無此廠的Gameloft。其在千禧年的前15年接連搞出了買斷制手遊【魔法門】【孤膽車神】【現代戰爭】,還有多人線上手遊【混沌與秩序】等等內容體量遠勝於同年代手遊的產品,雖然不少都是在山寨端遊的玩法,但依然取得了巨大的商業成功。

至於上班摸魚這些社會性因素,離不開手遊本身伴隨著手機普及的高滲透率,如果不是手遊玩家,那麽看書也是摸魚。

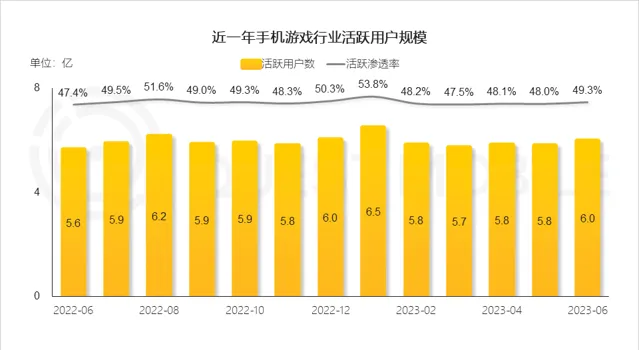

QuestMobile數據,中國手遊活躍使用者依然維持在6億上下

那麽,什麽平台正好解決了上述問題呢?

對了,PC嘛。

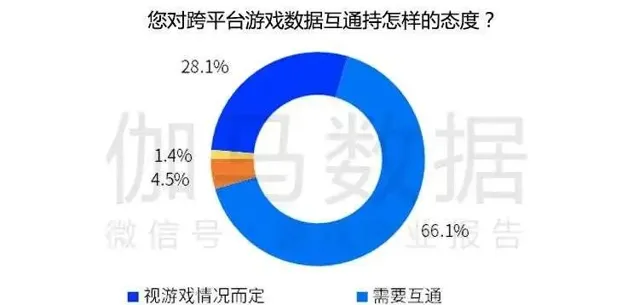

Gamma數據在2021年釋出的【2021中國遊戲創新品類發展報告——跨平台遊戲篇】報告也顯示,國內有一半以上的使用者有著跨平台需求,近66%的使用者認為需要跨平台遊戲互通。

需求是明確了,但對於遊戲廠商來講,手遊跨端並不是一件易如反掌的事情,其不但要先單獨申請客戶端版號,PC端的開發一般都需要重新組建一個或多個團隊,以重新設計UI、適配PC操作,重新封裝圖形API還有最佳化渲染管線等等一堆事情。

這些都意味著更多的資金與技術投入成本。

這裏就出現了一個問題,雖然有需求,但其實手遊玩家哪怕沒有電腦端也會樂此不疲地玩手遊的,畢竟手遊它先是個手遊,而且大夥一直都這麽過來的,如果廠商不供給電腦端,我退而求其次玩個模擬器也挺好,畢竟模擬器從2013年發展到現在,基本已經成熟了。

如此一來,能夠僅靠自己擅長的移動端開發便可以獲取利潤實作增值,廠商們何必花大力氣去搞跨端呢?

所以從商業行為角度去思考,促使手遊廠商們像現在這樣廣泛布局PC端,一定有一些更加本質的驅動力。

02

一切為了增量

最近遊戲行業的普遍認知就一個字:「卷」。

一方面是,現在早已經不是隨便搞個套皮遊戲上線就能呼呼賺錢的時代了,在遊戲精品化的大背景下,玩家口味已經越來越刁,美術要好、劇情要深、玩法要有亮點,疊加老生常談的「經濟不好」,要玩家心甘情願為遊戲買單,內容越發重要。

那麽,為啥要「卷」呢?

先說點數據吧。

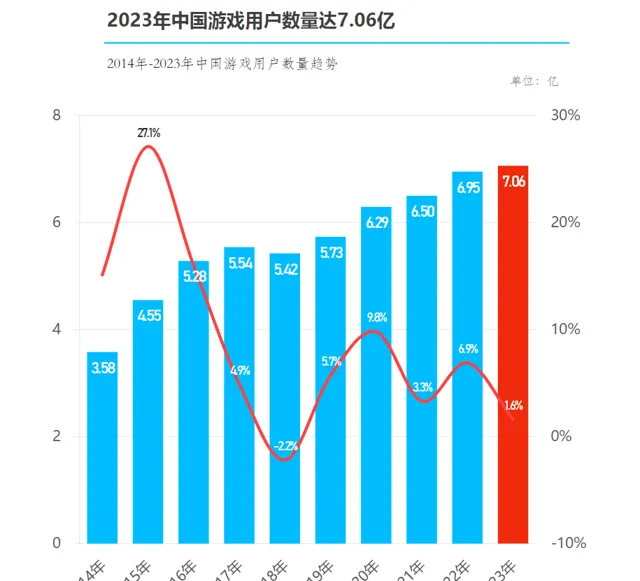

據Fastdata的統計,截止2023年,中國遊戲使用者數量已增長至7.06億,最新增速已下滑至1.6%,結合整體人口結構來看,國內遊戲使用者的整體數量已經飽和。

那麽手遊玩家的體量在整體占比和變化又是怎樣的呢?

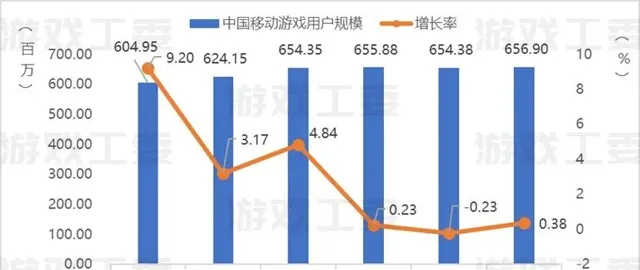

根據遊戲工委與Gamma數據的聯合統計數據,占據國內遊戲產業絕對多數的移動端使用者規模早在2018年便進入了飽和,八年間甚至出現過負增長。

從數據我們可以知道,手遊行業的「人口紅利」基本消失,也就是說,常常被行業掛在嘴邊的「存量時代」已經到來。

其中的道理很簡單,遊戲只有有人玩,才會有營收,玩家規模永遠是遊戲產業產品表現的「晴雨表」。這也是各大廠商不吝花大價錢買量、與渠道發行簽訂高分成合約的原因所在。

總量的觸頂之下,讓廠商的獲客渠道愈發阻塞,所以我們能註意到的是遊戲行業越來越卷了,內容向、玩法向等等關乎遊戲本身素質的領域被不斷拔高,素質欠缺的產品根本沒法在激烈競爭的環境中活下來。廠商也在抱怨,為何買量買到飛起,效果還是不盡人意。

其實本質上就是盤子已經做到最大了,就好比玩JRPG,人物的內容點到了軟上限,後續加點帶來的提升微乎其微。

那麽,把手遊搬到電腦上,和打破存量困境有啥關系呢?玩的人不還是本身那一群使用者嗎?

你別說,可能還真有。

首先,就是PC平台能夠完全展現廠商的技術能力和產品素質。這對於最佳化使用者體驗有著相當正面的效果,拿幾款開放世界遊戲來講,【原神】【鳴潮】【幻塔】還有未來會上線的【無限暖暖】,它們的移動端體驗雖不能說殘缺,但絕對不是完整的,大世界場景、人物建模等等視覺方面的表現,無疑是在PC端才有更加細致。為美術以及更好體驗買單的玩家不在少數,PC端對於付費的拉動一定是存在的。

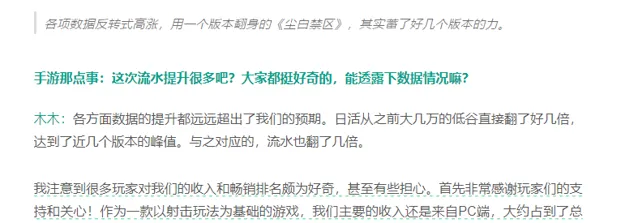

比如西山居的【塵白禁區】,其發行負責人木木在接受手遊那點事采訪時表示,【塵白禁區】有70%流水來自PC端,個中原因在於【塵白禁區】作為一款二次元TPS遊戲,移動端體驗是真的「殘疾」,實在一言難盡,茶館本人就是【塵白禁區】移動端的受害者。

其次,是PC端的出現對使用者活躍度的提升,多平台意味著套用場景的豐富,隨之帶動的是DAU、使用者線上時長的躍升,還是以社畜為例子,在上班路上可以用手機玩、到辦公室可以掛小窗摸魚,這本質上是使用者黏性的提升,使用者黏性與付費轉化率之間的關系就不必多說了吧。

再者,多平台本身就能夠吸引潛在受眾,就國內而言,移動端產品和移動端使用者雖然占據著絕對的優勢,但據近年來端遊產量低迷,具備高付費、高留存特征的PC玩家因優質的手遊PC端產品成為新使用者的可能性不低。

更重要的是,PC端發行可以繞過國內渠道高額的分成,前日,騰訊DNF手遊渠道下架一事曾引起廣泛關註,如果使用者在PC端進行付費,則不用支付APPLE STORE上30%的分成以及越過某些高達70%分成的安卓渠道商。

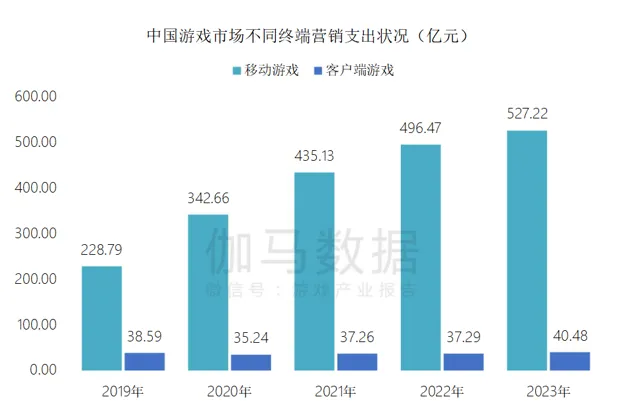

買量層面。Gamma數據釋出的【2024客戶端遊戲市場行銷發展報告】中也有提到,目前國內市場客戶端行銷支出數據很低,存在著較大的發力空間,借由PC端的布局,將資源成本更多投入在客戶端行銷,帶來的買量效果或許會更好。

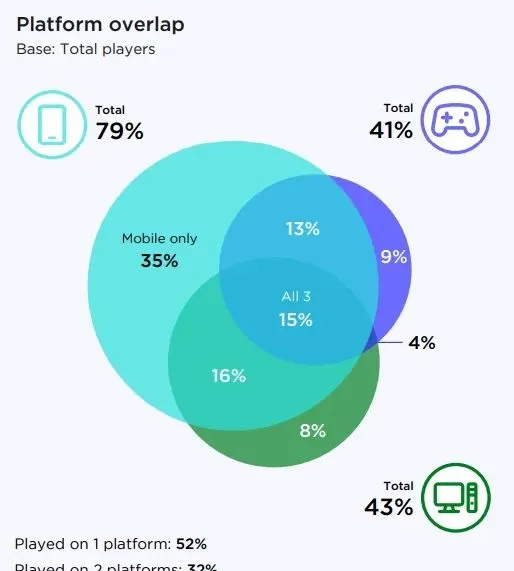

PC端對遊戲出海也有相當的積極作用,在2022年,Google 中國大客戶部遊戲行業副總裁鄧輝就曾指出:出海遊戲廠商競爭日趨激烈,建議手遊廠商從手遊PC化入手,快速發行自己成熟手遊的PC版。從收入來看,PC版本+手遊,會給整體收入帶來5%至15%的增長。同時,市場調研機構Newzoo釋出的最新報告顯示,全球玩家中PC與移動端玩家的重合率高達31%。PC版或許會是手遊出海的強心劑。

茶館所說的這些肯定不是廠商做PC端的全部原因,但是手遊PC端在存量困境下為廠商帶來增量的能力是毋庸置疑的。

03

一些發散

今天,許多廠商已經開始做屬於自己的手遊端遊版本的整合平台了,比如米哈遊6月17日上線的官方啟動器。

DataEye研究院負責人劉尊曾就此事發表過評論,其認為米哈遊啟動器應該視為米哈遊加碼PC、多端獲量的布局,能夠更好地沈澱關系鏈,布局私域,並進一步杜絕手遊端遊化後帶來的私服、黑產等問題,穩定跨端充值。

在國外,很多旗下有多款強吸金能力產品的廠商都會做類似的事情,比如R星的自家客戶端Rockstar Games Launcher。基本算是一個保護自己也方便玩家的良方。

另外,V社的Steam、Epic以及騰訊的WeGame平台這些比較成熟的PC端分發渠道也承擔了一些廠商手遊PC版啟動器的職能,它們主要服務的是旗下沒有復數跨端產品,沒必要做整合啟動器的廠商,尤其Steam或者Eipc還能滿足手遊pc版海外發行的需求。

不少國產手遊PC版可經由Steam、Epic啟動

這些聚集著PC玩家的遊戲綜合平台,也能為手遊PC端的曝光增量帶來不小的幫助。

也算是PC端布局路徑上的關鍵一環吧。

而除了手遊跨端以外,我們能註意到的是還有不少原生端遊開始推出移植版,比如【永劫無間】【英雄聯盟】之類的,這其實上也是廠商謀求增長,最大化IP價值的做法,當然也不免有端遊使用者想在手機上「振刀」「推塔」或是覺得想減減遊玩負擔的需求,在「端轉手」的這一過程中廠商和玩家的驅動又完全和「手轉端」反過來了,更多的是在做遊戲的減法。

隨著雲遊戲技術的發展,小遊戲的興起,也出現了將本體數十G包體減少至幾十M完美執行的【劍俠情緣三】,端遊移植H5小遊戲的【王者征途】還有手遊轉Web遊戲的【口袋奇兵】等等另類的跨端方式。

八仙過海,各顯神通,廠商為的是在激烈的競爭中存活下來,並努力實作增長,其中更反映著新時代玩家越加豐富的遊玩需求,茶館認為,這無疑是遊戲行業生機勃勃萬物競發的良好態勢。

在茶館看來,國內的智慧裝置普及基本呈現手機先行、PC次之,主機位居末端的態勢,與歐美國家不太一樣,這也是國內移動端遊戲首先迎來繁榮的重要原因之一,但是正如上文所說的,隨著移動端遊戲開發各方面的不斷加碼,供給與需求相互影響作用、相互促進。國內的遊戲開發水平也在水漲船高,所謂的「移動端開發技術劣於PC端」的說法在現如今已經不再合適,雙端開發技術層面的界限已經逐漸模糊。

國內廠商頻繁登上GDC等技術性展會,【三角洲行動】【絕區零】等遊戲的出現就是最好的證據。我們已經從手遊出發,走出了屬於國內廠商獨有的技術路徑。諸多玩家不再把手遊當手遊,手遊出PC版,也是這個道理。

總而言之,跨端遊戲的未來將由技術創新、市場需求和行業適應力共同塑造,在多方因素的綜合作用下,跨端遊戲會呈現出什麽樣的狀況,還需要進一步觀察。

聯系作者請點選

推薦閱讀

每一個 「在看」 ,都是鼓勵