最痛有多痛?

01

大家好,我是拾遺。

今天跟大家很認真地說個身邊事,希望所有讀者朋友看完後能都重視起來。

昨晚身處異地的發小打電話給我,說是家裏出了事,想找我借點錢。

當時我有些不解。

畢竟外人看來,她老公年薪不菲,一線城市有房有車,孩子健康活潑。

妥妥的人生贏家,何故淪落到卑微借錢的地步?

細問才知道,原來年初她老公因為不滿公司調崗降薪,選擇辭職。

本以為憑借這幾年的存款,可以順利度過待業期。

但現實卻給了他們當頭一棒。

先是理財計畫虧掉了一大筆錢,存款差點見底。

加上大環境不好,35歲以後工作難找,要麽薪資待遇差,要麽簡歷石沈大海。

屋漏偏逢連夜雨,上個月她的母親還被查出惡性腫瘤,癌細胞已經擴散。

病情危急,手術費就要25萬,還沒算後續的治療費。

這麽大一筆錢,從哪出?

孩子馬上讀小學,學區房不可能賣,小兩口只能先賣車,東拼西湊地借錢。

電話那頭,她哭著說:

「我媽等著錢救命,有時真想不顧一切賣房。」

「但我老公不 同意,說還背著債,孩子以後的路會很難很難......」

說實話,我很能理解她的心情。

人到中年,一頭是懷胎十月的孩子,一頭是生養自己的父母。

光是想想要在兩者之間做一個選擇,就是撕心裂肺的疼。

但我們也不得不承認。

在「 老人和小家之間怎麽選」 這個世界難題上,大多數人應該都會選擇後者。

孩子患病,家長大多會砸鍋賣鐵、不惜一切。

而年邁父母患病,成年子女首先權衡的是錢,是現有生活是否會受影響。

因為當上有老、下有小時, 「救不救」 不只是良心問題,還是一個有限資源的永續分配問題。

畢竟一旦進到醫院,哪怕是中等以上的家庭,都難免愁眉苦臉。

更別說絕大多數的普通家庭,不僅要掏空全部財產才有可能換回來一條生命, 甚至 還會人財兩空。

最後活著的人就要長期負債,承受居無定所,艱難度日的絕望。

所以,更讓人悲傷的是:

有些父母生病,為了不拖累子女,甚至會心甘情願放棄生命。

02

不久前有一條新聞,安徽六安,一對老夫妻先後患上重病。

老太太是原發性骨髓纖維化,不治療的話,可能只能再多活5年。

老先生是急性腎臟症候群,極有可能轉為尿毒癥,治療費不菲。

一個寒冷的夜晚,老先生找借口支開兒子,給老伴打了個電話。

他只穿一件單薄的羽絨服,只身走進茫茫黑夜。

而接到電話的老伴,連秋衣秋褲都來不及換,趿著棉拖就追了出去。

兩人會面後,一起上了一輛出租車,手機全部關機。

車子開到新安大橋,兩人下車,互相攙扶著走過清冷的十字路口。

街角的監控,拍下了他們在人世間最後的影像。

冬天的淠河有多冷?

水溫接近冰點,水深達5公尺,一眼望去,仿佛一張密不透風的網。

而就是這張網,成為最後發現兩位老人屍體的地方。

他們一輩子辛苦勞碌,給兒子攢錢在市區買房買車,應該是樂觀堅強的人。

不敢想,到底是怎樣的無奈?

讓兩位歷經人生風雨的老人,不留任何後路,決絕赴死。

一夜之間失去雙親,悲痛欲絕的兒子後來才知道。

原來父親轉到腎內科那天,就曾說過真相: 「我不怕死,就怕連累你們。」

哀哀父母,生我劬勞。

孩子需要時,勞作、奔波、奉獻所有;當自己成為累贅時,心甘情願,無聲墜落。

03

同樣為人子女,寫到這裏,我已忍不住鼻頭泛酸。

前面說老人和小家之間,大多數人都會選後者,錐心之痛,也屬無奈。

但真正的絕望,不是做一個選擇,而是沒有選擇。

畢竟這治病太貴了。

拿常見的癌癥來說,一天一萬的ICU病房、一次6千的全身PET-CT、一支900塊的化療藥...

住院費、營養費、護理費、裝置使用費等,隨便一圈下來就得幾十上百萬, 抵得上小地方一套房。

試想,一旦年幼的孩子患病,即使我們傾盡全力,手上的錢真的夠嗎?

不久前還有一則新聞。

內蒙古鄂爾多斯,8歲女孩小多確診為神經母細胞瘤,

小多爸爸是一名煤礦工人,為了掙更多錢來救女兒,他全年無休。

一個大男人瘦得連100斤都不到。

現在靶向藥免疫治療還剩5輪。

鏡頭面前,一夜白頭的小多媽媽眼含淚光,哽咽道:

看著被病魔折磨的孩子,日漸消瘦憔悴的小多爸爸自責又內疚:

都說醫院是最燒錢的地方,不僅是花錢如流水,簡直是洪水!

你看,養一個孩子,生場大病足以讓家庭陷入絕境。

簡直就是真實版的

不要覺得這和你無關。

據世衛組織資料顯示,惡性腫瘤已成為中國兒童第二大死因。

同時,每年因癌癥去世的孩子

以上是整體數據,對個人而言,就是0%和100%的區別。

估計說到這兒,有人會覺得太矯情,真遇上大病還有社保報銷,哪有這麽慘?

今年,財政部一般公共預算支出決算表揭示了一個冷峻的事實:

城鎮職工醫保帳戶將在2024年轉為凈消耗狀態

城鄉居民醫保帳戶將在2024-2027年間轉為凈消耗狀態

換言之,現有醫保最多只能保證每人分到一碗白粥,吃不吃得飽還是問題。

更何況,哪怕你分得了一碗白粥,也不是想喝就能喝的。

疫情以來見證過太多悲劇,我也經常勸身邊的人要盡早做好保障。

今天拾遺再次很認真地勸大家:

如果你還沒有積累足夠的財產,或者在房貸等家庭負擔下,不能承受上百萬的醫療費。

一旦意外砸下來,保險理賠的錢,能夠讓自己和家人獲得較高的經濟補償,保障有充足的醫療費。

千言萬語,保險所保護的,是你的錢、你現在擁有的資產和你的生活狀態。

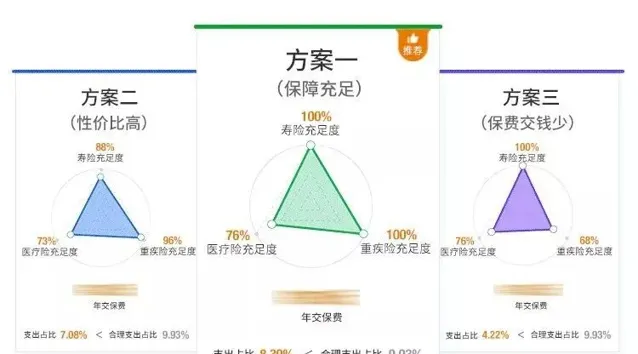

就像我私下整理的看病不花一分錢配置思路:

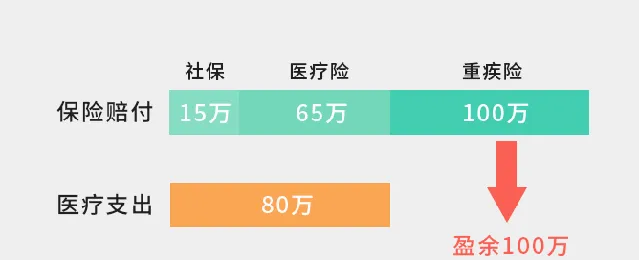

大病治療費用:約80萬

病後家庭收入損失:50萬/年*2=100萬

社保報銷:15萬(平均)

商保賠付:165萬(醫療險+重疾險)

假設孩子一場大病花費80萬,經過醫保報銷和醫療重疾險賠付後,

剩余100萬拿來補償患病後2年家庭收入損失,

看到這兒可能有人會問:為什麽拾遺你知道這麽多?

我曾花2個月時間去研究各種保險,找了不同保險公司的業務員,但很容易看出他們都是在推銷說服我。

如果有一家平台,能夠站在坑人產品的對立面,把

當時我正是被一家平台的上述服

務所吸引,抱著試一試的心理,

沒想到真有問題。

他們從保單收益過低,保障條款有貓膩上指出了問題,

為了查漏補缺,我還體驗了他們的保障規劃服務,超乎預期!

對,你沒看錯,是真正的

為此我專門記了十幾頁的學習筆記,非常專業細致!

一套規劃流程體驗下來,我不僅對自己家庭的保障規劃更清晰,還能根據最優產品組合,

存在家庭風險短板的家長朋友,都可以去

他們真的不為任何一家保險公司做廣告,

為幫助更多朋友做好專業保障規劃,拾遺

拾遺親身體驗,強烈推薦!

大家也長按二維碼體驗下吧

拾遺7月專屬粉絲福利

🎁

掃一掃

免費 獲得價值 699元

家庭專屬 1V1保障方案3份

+

家庭資產增值服務

▼

長按辨識二維碼

即可領拾遺專屬福利,前200 名專享

拾遺第五次送粉絲 福利,速領!

限前200名免費!搶到賺到 !

掃碼領取上述 2份額外 福利

附贈家庭資產配置規劃服務

或點選 閱讀原文 領取拾遺專屬福利,限前200名!