撰文 | 龔 正

編輯 | 馬 路

「從店鋪數量擴張轉型為重視營收品質。」近來,優衣庫在中國計劃轉變發展道路。這樣的話術,時下大眾也能在互聯網、或者其它消費行業聽到,對背後的意思不難猜到。

核心表現是加速關店。雖然優衣庫新開店鋪仍然大於關門店鋪,但「凈新增」店鋪數量已從過往百來家跌落至30家,預計會繼續減少。作為以前誰都能輕易下單的大眾服飾品牌,優衣庫面臨的不僅是中國國內消費心理的保守化,它自己也有問題——年輕人對它的價格、設計,已經從稀奇轉向平淡。

#01

年輕人們的聲音

開始動筆前,我在一些微信群中,詢問「大家現在還會買優衣庫嗎?」,獲得了一些年輕朋友的直觀聲音。

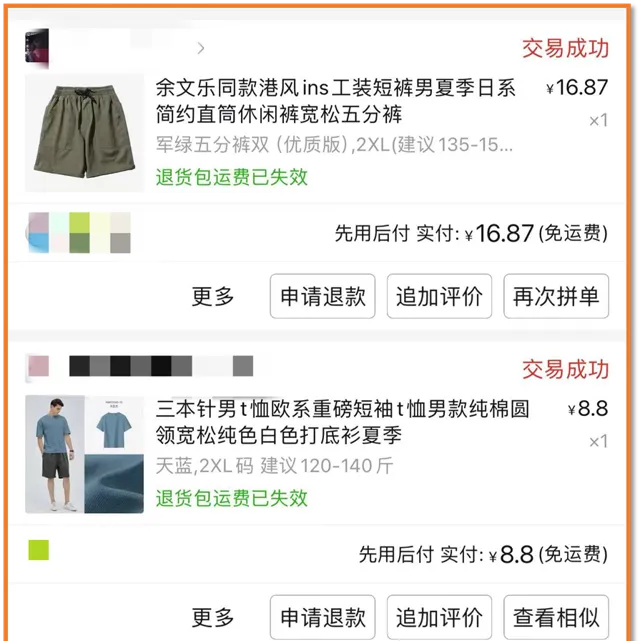

有一位男性,他發來五一前、在電商平台下的最新訂單(如圖)。

29.9元的回力日系白T、16.87元的余文樂同款工裝短褲、8.8元的歐系重磅T恤。

圖 | 該男士的五一訂單

我深表意外。因為30多歲的他在北京互聯網大廠工作多年,月薪應該在數萬元左右,且服務過文化名人、地產商,不管是工作和生活場合,存在 「穿所謂中高價服裝來呈現品位」的條件和需求,即便是穿短袖、Polo上班,也有更潮更有品牌感的選擇。

原以為9塊9就已經是中國服裝業的底部,結果現在還有8塊8。

男性說:「以前穿優衣庫多,現在白牌占了我購物的一半,另一半是國潮。」

另一位只有25歲的更年輕男性,在西安從事一家創業型公司無人機的研發與測試,目前月薪大概8000元左右。

他對優衣庫一件聯名T恤59、79元、99元的價格表示「不貴」,但他仍然買2、30元一件的T恤。

他心裏的算盤是 「59元的優衣庫,可以供我買兩件」。

男性在購買服裝時,通常會「不講究」一點,那對時尚敏感的女性呢?

有一位在深圳數位娛樂行業工作的女性說,「優衣庫的秋褲非常好穿,我會買。但外套部份我買別的品牌了,選擇很多樣化。」

還有一位北京女性說,「一年下來買 得 最多的是優衣庫的聯名UT,其余買的很少了,感覺衣櫃裏四季優衣庫已經飽和。 」

雖然上面這幾個消費者,只是優衣庫龐大中國消費人口中的個案,但他們的聲音,恐怕也能在很多人心中掀起漣漪。

歸結起來,可以看到人們心中這樣幾個消費認知變化:

●價效比不算是優衣庫的獨家優勢,還有更便宜、品質也能被大家接受的中國白牌制造;

●青睞國潮;

●市場供給多樣化,消費者選擇越來越分散;

在這些個案的背後,網上也經常伴隨優衣庫的熱搜,而匯集很多年輕人更直接的批評意見:

●漲價後有點貴了;

●品質變得一般;

●設計款式老化;

●聯名的 有點多,有點圈錢感;

這樣的消費者意見,實際上也反映在了優衣庫的年報中。

目前,包含香港、台灣地區在內的大中華市場仍然是優衣庫海外的最大市場,銷售占比占整個優衣庫的26%,日本本土市場占比35%,歐洲市場占比10%,北美市場占比8%。

在最新財年中,大中華市場銷售同比增長12%,市場仍然在增長,但優衣庫認為, 「增速在放緩」 。疫情之前的2019年中國市場銷售增速14.3%,而在2018年這一數據為27%。時下原因比較多地被認為受中國國內消費環境變化的影響。

優衣庫一向以高品質、價效比著稱,有人把它稱為「中產能夠輕松購買的硬通貨」。一定程度上,它能反映中國中產消費的當下景氣度。

面對優衣庫的疲軟,可能歸根結底是: 打工人賺錢還不夠努力吧。

#02

優衣庫的策略轉換:從數量轉向品質

店鋪是傳統實體零售行業的橋頭堡,能發揮方便消費者試穿選購,以及品牌宣傳的雙重作用。

作為2002年開始在上海開設第一家店、進軍大陸市場的優衣庫,其在中國市場的打法,很大程度上依賴於店鋪的新開、經營以及地域布局。可以說,店鋪是優衣庫從中國賺錢的渠道武器。

過去22年以來,優衣庫在華開店策略走的是一條:「從實體到也發展電商(2008年開始發展電商,目前電商的銷售占比20%)」、「從一二線城市,陸續向三四線城市滲透」之路。

基本目標是: 在摸清中國中產消費潛力的邊界前,透過店鋪,來網羅中國所有的線上線下潛力消費者,實作利益最大化。

這也是它和中國依靠網上紅利而興起的服裝品牌的不同之處。比如,曾經屢被拿來對標比較的韓都衣舍,走的是「流量打法」的互聯網行銷之路,自身的生命線寄托於他者手中。而優衣庫是實體商鋪占大頭的線下之路,生命線掌握在自己手上。

目前,優衣庫在中國的店鋪超過1000家,是優衣庫在海外開店最多的區域,在日本國內是800家左右。

但「尷尬」的是, 雖然中國區開店數高出日本200家左右,但每家店包括電商在內的營收只有6億日元(按時下匯率為2791萬人民幣),只有日本本土每家店年平均營收11億日元(約等於5117萬人民幣)的近一半。

這個局面若放在以前消費高速增長期,可以短暫地犧牲利潤、只考慮挖掘更多地方潛力、來徐圖擴大營收規模就行,掙的是全社會普遍的樂觀預期。但現在大眾消費心理趨於謹慎,犧牲利潤來擴店的戰略,到了被重新審視的地步。

所謂「財大時氣粗、沒錢時氣短」,描述的就 是這個心態。

針對這個局面,優衣庫的母公司——日本迅銷財務長(CFO)岡崎健在,在接受日媒訪談時表示: 「在中國將從擴張路線轉向重視品質的店鋪建設。」

這裏的重視品質,主要指的是重視營收品質。為了讓財務報表好看,作為財務官的岡崎健在,祭出的也幾乎是財務邏輯的策略:

未來2-3年關閉虧損的優衣庫店鋪,更多集中在人流更多的黃金地段開店,在地方更加嚴格地選擇開店地址。

就和時下的互聯網公司一樣——砍掉不賺錢的業務,降本增效。優衣庫也如此,不讓績效不好的店,拖累中國每家店的營收表現。

為此,優衣庫的店鋪數量、店鋪位置,將得以重新梳理。

2024財年,優衣庫計劃在中國新開80家店鋪,關閉50家店鋪,凈增30家。

但2023財年凈增店鋪數為35家、2022財年凈增店鋪數為50家,凈增店鋪數處於年年遞減狀態。2025財年後,「凈增店鋪數可能數年內仍處於低位」。

這反映了企業活動在當下情況下選擇了 「審慎路線」 ,也符合大眾此刻的體感。

不過,對於長期,優衣庫仍然看重中國市場。優衣庫的長期目標是:5年後實作5萬億日元(約合2325億人民幣)的營業收入,每個地區(包括大中華、北美、歐洲、日本、東南亞等)分別成長1萬億日元(約合465億人民幣)規模。

優衣庫的測算是: 每1億中等收入人口需要800家左右的門店 。等於說,中國未來至少需要數千家優衣庫門店。

現在的1000家優衣庫門店,可能滿足的是當下的中國消費局面。

#03

退潮的快時尚,中國人下件衣服該穿什麽

以Zara、H&M、優衣庫為代表的快時尚,為中國消費者貢獻了過去10幾年的居家服、工作服、休閑服。但現在它們給大眾帶來的稀奇感,已經轉向十足的平淡。

2006年,Zara和H&M紛紛在中國上海開出首店。但2023年和2022年,兩者分別關閉了中國首店。

開業時,人們大排長隊購買的景象已經走入歷史,換來的是:中國消費者對這些快時尚品牌的「去濾鏡」。

「Zara的衣服品質差、版型不適合亞洲人」、「H&M就不用說了,品質也不行,立場懂的都懂」。

Zara目前在華店鋪已從高峰時180多家跌至87家,H&M也減少了100多家,在華營收都有下降。

相比較於這兩個歐洲來的品牌,優衣庫的版型、審美,一度更適合亞洲人。但如同潮起潮湧的潮流一樣,所謂的簡約,也有看膩的一天。

此外,對快時尚這種「大量消費、大量生產、大量掙錢」模式的反思也開始出現。法國國民議會的下議院就在3月透過一項法案稱,禁止快時尚做廣告、並對低價進口服裝進行處罰,其中的理由之一是: 減少廢棄服裝,提高環境友善度。

該法案可能會帶來的消費號召是: 鼓勵人們把快時尚穿成耐穿品 。這給準備進一步擴大歐洲及北美市場的優衣庫,無疑帶來了政策層面的不確定性。歐美雖然在優衣庫全球市場中占比不高,但增速較快,單店營業收入比日本本土店還高,顯示出增長潛力。

回到中國來看,過去20年,中國幾乎沒有出現受到全民跨年齡層一致喜愛的快時尚品牌,也鮮有把中國強大的紡織能力、轉化成全球影響力的品牌出現,這頗為遺憾。但可能略欣慰的是,羽絨服、防曬衣、內衣等垂類領域的國內影響力品牌正在出現,比如波司登、蕉下、蕉內等。

現在,中國紡織業的品牌化出口,以SHEIN為主,它是一套 中國實體+互聯網營運整套能力的出口, 依托的是廣州地區服裝生產能力+跨境電商行銷的中國know-how。

不過,以低價、多變的設計為武器的它,也容易遭遇到國際形勢的逆風。況且SHEIN主要對海外,完美避開了內卷化的國內市場。換句話說,國內消費者難以享受太多SHEIN給消費終端帶來的紅利。

中國國內消費者的衣櫃裏,永遠還是缺一件made in China且有全球影響力的休閑品牌。

- END-

如果您有線索或想要討論更多,

歡迎在後台輸入關鍵詞「 讀者群 」,加入我們。