今年的中國汽車藍皮書論壇,應該算上歷史流量最佳,幾乎所有主流的車企大佬,都親自下場,面對汽車市場的內卷,發表了自己的觀點。

而且輿論導向並不統一,尤其是對於不斷升溫的價格戰,贊同與反對的聲音,形成了鮮明對比,這背後也代表了車企的營運壓力。

大方向上,國內新能源車產銷連續領跑全球,去年汽車出口量成為全球第一,今年新能源批發、零售雙雙突破 50%,提前 11 年完成了 2035 年的目標。

*圖片來源:汽車商業評論

但是新能源的加速跑,好像

並沒有帶來

想象中的妍妍向榮,看看今年一季度,海外車企與國產車企的盈利情況,更能感受到市場競爭的殘酷,盡管國產新能源賣爆了,但真正實作盈利提升的卻只是少數,

最近更伴隨有工廠停工、車企裁員等資訊。

這麽看,不知道啥時候熄火的價格戰顯然是「原罪」,而率先發起「電 比油低 」 的比亞迪,這次仿佛被「 圍 攻 」了,站在了風口浪尖。

價格戰的利弊誰說了算?

不玩文字遊戲,我們所了解的內卷,本身應該是正向的,也就是說廠家們卷技術、卷產品、卷價格,最終提煉出更有競爭力的新車,然後車主獲得更高價值的體驗滿足。

真實的消費者們自然拍手叫好。

但是這也對成本控制與營運能力提出了更高的要求。因此,也出現了一種「隱憂」的觀點,在價格與成本失衡的基礎上,加劇的價格戰,很容易出現造假售假、偷工減料的品質問題。

不過,這更需要實際的論據來支撐,否則「難免有信口開河」的嫌疑。

老狐最近幾天,翻看了不少評論區的留言,發現絕大部份聲音都是在支持比亞迪。

至於比亞迪的優勢,大家其實也都非常明了,就是在技術提前布局,掌握先機的基礎上,具備了出色的技術研發與全產業鏈的能力,最終體現在了產品競爭力和市場定價的主動權上。

當然,更有說服力的是,透過幾輪價格調整,其直接推動了新能源車的普及,銷量的此消彼長、燃油車不斷「刷三觀」的價格,都說明一個新的市場格局正在建立,本質其實是失衡與制衡的對撞 。

新能源加速跑不可逆?

也有博主拿出了新能源補貼明細,稱:比亞迪一家拿了這麽多,然後瘋狂降價,難怪友商不願意。

*圖片來源:北極星儲能網

其實這也是政策與市場的雙向選擇,作為首家停產燃油車的傳統車企,比亞迪的銷量暴增是取舍哲學,但也存在不可復制性。

畢竟像吉利、長安等車企,燃油車既是銷量大盤,也是盈利的基石,幾乎不可能做到完全轉型,而在燃油車時代,王傳福自己都曾表示:差點活不下去。

輕裝上陣,趕上新能源發展的風口,反而更能靈活應對。

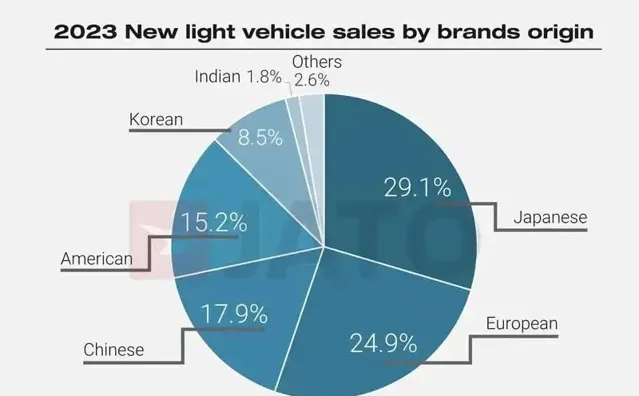

*圖片來源:2023 年全球銷量國產首超美系

在新能源猛增之後,也有大佬呼籲「油電同權」,這裏指的就是補貼等綜合條件。

不過,老狐覺得:在大方向上,新能源應該會繼續被照顧,因為市場格局是逐漸向好的,包括國產品牌市占率的提升、高端化的認可程度和出海速度等。

這些都在真正 助力 中國汽車制造的崛起,並最終推向更大的全球化舞台,打造出真正的世界級車企。

市場環境本身是公平的,還是看誰能跟上節奏,許多國產車企的真正營運壓力,來自與海外品牌合作的合資品牌,長期固守的燃油市場被撕開口子,電驅領域又無明顯優勢。

今年前 5 個月,在自主品牌市場份額達到 57.5% 的突破下,德系、日系、美系主流合資品牌的市場份額已跌至 28.8%,與巔峰期的 52% 相比,近乎減半,盈利能力自然會大幅縮減。

而造新能源車,目前除了比亞迪、理想和問界等少數幾家,能夠實作盈利的又確實不多,這才是轉型、如何轉型、如何保證盈利加速轉型的關鍵。

根源上,依然考驗著技術與產業的體系能力。跟不上市場與消費者需求變化的節奏,單純討論競爭環境是否公平,似乎也沒有太大的意義。

都在說長期造車主義,當下的經營規模和利潤,顯然不能精準衡量企業的中長期發展前景,雖然目前國產車企的盈利能力不算高,但發展速度已經引起了對手的關註。

馬斯克就曾表示:未來全球剩下的 10 家車企中,會是 9 家中國車企和特斯拉。燃油車後發超車難,新能源換道已初見成效,後續的發展方向其實已經有跡可循。

誰會先堅持不住?

先說明,老狐並沒有說服大家放棄燃油車的想法,因為之前也曾分析過,在一些寒冷地區和對長續航有需求的特定場景下,燃油車仍然是最優解。

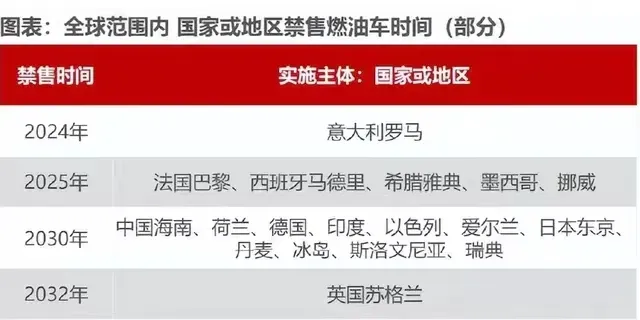

不過,已經有許多國家和地區釋出了禁售燃油車時間,更重要的是消費觀念的改變,不知道大家發現沒有,身邊已經有小夥伴開始主動接受新能源車了,甚至和使用成本、售價都沒太多關系,就是想擁有一個全新的體驗。

固有格局被打破、競爭升級、壓力肯定是有的。

此前朱華榮「未來 3 至 5 年,會有 60% - 70% 的汽車品牌或將關停並轉」的預測,又被翻了出來,高合停產後的下一位會是誰呢?

老狐覺得:主流的自主品牌手握較大的體量,短時間內問題不大;月銷破萬輛,成了衡量新勢力的標準,疊加智慧化技術的優勢,穩定在數值之上也還有機會。

相比之下,份額一路下跌的合資品牌,真的有了點小懸念。

但凡事都有例外,今年前 5 個月,上汽大眾累計銷量達 43 萬輛,同比增長 5.6%,雖然也有主銷車型售價下探的因素,但新能源車也保持了一定的市場份額,加快電驅技術和產品的投入,才是重點。

而且,最近已經有許多海外品牌,要接受國產車企的三電、混動和智慧技術,來為合資品牌賦能,開拓出一種合作的新模式,這些都是順應市場的積極改變。

價格戰只是卷的一個面,國產汽車想要真正顛覆產業格局,新能源滲透突破 50% 只是序幕,更大的壁壘還有如何沖破海外市場,與其抱怨不如真正理解使用者的心聲,造出有實力的產品。

該不該卷或許也不重要,競爭在各行各業都是客觀存在的。

另外,相比海外品牌,國內市場的汽車品牌也確實太多,消費者越來越理性,購車取舍也往往偏重綜合實力更強的,慘烈的淘汰賽在所難免。

參考資料:

汽車之家

編輯: 澤天