應收、預付是很多會計一直頭疼的問題:不想總掛賬,卻一直要不到發票,要是一直掛賬,又不知道有沒有風險。

快跟小編一起來看看解決辦法!

0 1

預付貨款一直收不到發票?

怎麽解決?

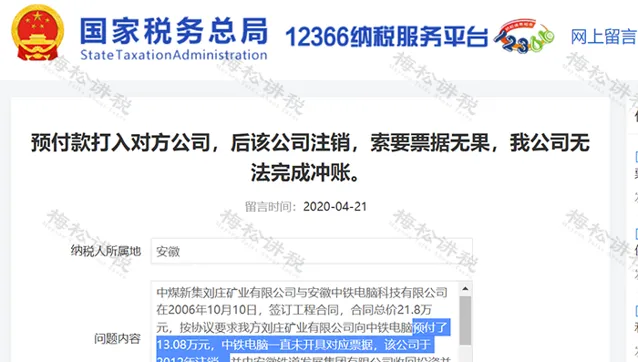

問題內容:

稅局回復:

正值年底,

許多公司可能面臨錢已付,卻一直要不到發票的情況

,小編就根據上述稅務局的回復,好好給大家總結一下這個問題。

一、預付的材料款一直要不到發票

根據財會〔 2016〕22號的規定,材料已驗收入庫但未取得增值稅發票的,應先做暫估處理。具體操作時,可以根據采購合約約定的不含稅價格借記「原材料」科目,根據預付賬款的不含稅金額貸記「預付賬款」科目。

也就是說, 預付材料款的處理,與是否取得發票無關,只與材料是否到貨有關。

只要材料到貨,即使未收到發票,會計也要做暫估處理,具體操作時,可以根據采購合約約定的不含稅價格借記「原材料」科目,根據預付賬款的不含稅金額貸記「預付賬款」科目。

二、預付給對方貨款後,合約不履行了

此種情形下,未發生增值稅應稅行為,因此 支付的預付款是無法取得發票的,雙方賬上都應做往來處理 。當然, 如果銷售方受購買方壓迫提前先開票了,由於合約未履行,應紅沖原先開具的發票,否則有虛開發票的風險 。

三、 預付給對方租金,一直未開票

舉個例子,梅松公司與 A公司簽訂租賃協定,協定約定,2022年8月至2023年7月,A公司將位於市中心的一棟廠房出租給梅松公司,年租金12萬元,2022年8月一次性支付,未開具發票。

在此種情況下, 梅松公司並不能因為不取得發票而不進行賬務處理,會計依然要按權責發生制,將當月發生租金計入當期損益。

會計處理如下:

1.2022年8月

借:預付賬款 12萬元

貸:銀行存款 12萬元

借:管理費用 1萬元

貸:預付賬款 1萬元

2.2022年9月-2023年7月

借:管理費用 1萬元

貸:預付賬款 1萬元

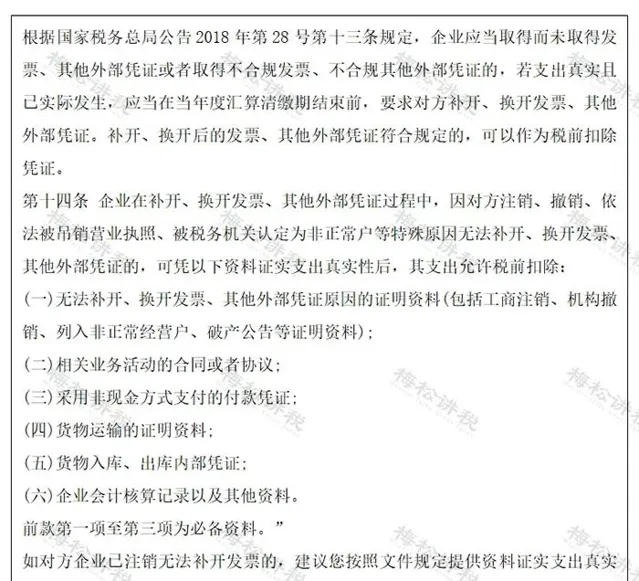

四、預付給對方貨款,但對方公司登出了

在這種情況下,公司已經確定無法取得發票了, 可以憑借以下資料進行稅前扣除 :

(一)無法補開、換開發票、其他外部憑證原因的證明資料(包括工商登出、機構撤銷、列入非正常經營戶、破產公告等證明資料);

(二)相關業務活動的合約或者協定;

(三)采用非現金方式支付的付款憑證;

(四)貨物運輸的證明資料;

(五)貨物入庫、出庫內部憑證;

(六)企業會計核算記錄以及其他資料。

0 2

預付賬款有哪些「貓膩」?

稅局一般怎麽查?

正常企業經營,很少會出現長期「掛」預付賬款。如果某企業預付賬款長期掛款,稅務機關首先想到的是企業逃稅,預付賬款有「貓膩」。預付賬款常有的「貓膩」有以下幾種。

1、用預付賬款來記借款

預付賬款計借款,很多會計利用此逃避利息增值稅。因企業對外借款產生的利息需要繳納增值稅。即使借款沒有利益,依照財稅(2016) 36號文的規定企業之間的無償借款雖然沒有收取利息,但是在增值稅上是屬於無償提供了服務,需要視同銷售,繳納增值稅。所以 只要計入借款分錄,無論是否收到利息,都需要按市場利率繳納增值稅。

稅務機關稽查要點:

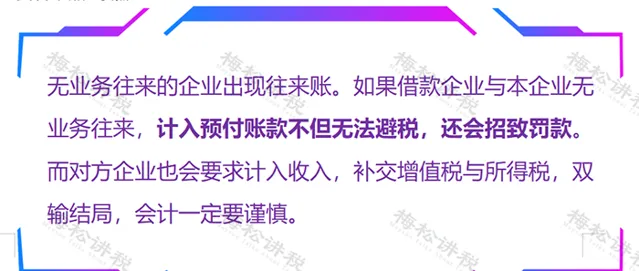

2、預付賬款實為抽逃資金

預付賬款如果長期掛賬,資金最終流向股東,則容易被認定抽逃資金。 一般這種預付賬款,沒有後續交易,通常是企業與關聯公司簽訂虛假購銷合約,透過關聯公司帳戶直接轉到個人帳戶。

稅務機關稽查要點:

3、預付賬款實為「好處費」

很多會計在支付好處費時,由於一時沒有合適的入賬憑證,就會記入預付賬款中。由於這部份支出並非預付款,所以也不會有後續的交易存在。這樣這此筆預付款就成為呆賬。

稅務機關稽查要點:

小編提醒:中介費需要第一時間處理,記入預付款的方法,與給企業埋雷無差別。

0 3

年末應收、預付款的清理問題

3點註意事項!

一、 對長期掛賬大額欠款,符合下列條件之一的,無法收回的應收、預付款項,可以作為壞賬損失。

根據【財政部國家稅務總局關於企業資產損失稅前扣除政策的通知】(財稅〔 2009〕57號)第四條的規定:「企業除貸款類債權外的應收、預付賬款符合下列條件之一的,減除可收回金額後確認的無法收回的應收、預付款項,可以作為壞賬損失在計算應納稅所得額時扣除:

(一)債務人依法宣告破產、關閉、解散、被撤銷,或者被依法登出、吊銷營業執照,其清算財產不足清償的;

(二)債務人死亡,或者依法被宣告失蹤、死亡,其財產或者遺產不足清償的;

(三)債務人逾期 3年以上未清償,且有確鑿證據證明已無力清償債務的;

(四)與債務人達成債務重組協定或法院批準破產重整計劃後,無法追償的;

(五)因自然災害、戰爭等不可抗力導致無法收回的;

(六)國務院財政、稅務主管部門規定的其他條件。 」

作為壞賬損失在計算應納稅所得額時扣除時,企業同時應該準備下列相關檔:

國家稅務總局公告 2011年第25號第二十二條 企業應收及預付款項壞賬損失應依據以下相關證據材料確認:

(一)相關事項合約、協定或說明;

(二)屬於債務人破產清算的,應有人民法院的破產、清算公告;

(三)屬於訴訟案件的,應出具人民法院的判決書或裁決書或仲裁機構的仲裁書,或者被法院裁定終(中)止執行的法律文書;

(四)屬於債務人停止營業的,應有工商部門登出、吊銷營業執照證明;

(五)屬於債務人死亡、失蹤的,應有公安機關等有關部門對債務人個人的死亡、失蹤證明;

(六)屬於債務重組的,應有債務重組協定及其債務人重組收益納稅情況說明;

(七)屬於自然災害、戰爭等不可抗力而無法收回的,應有債務人受災情況說明以及放棄債權申明。

二、 應收賬款超過二年未收回的,可能無法收回,應盡早做處理。

應收賬款逾期超過兩年以上,可能無法收回,即使起訴,法院也不予以支持。

所以企業在日常財務管理中, 應隨時對應收賬款的賬齡進行檢查, 對沒有經濟往來,且賬齡超過一年以上的應收賬款應進行賬務處理,對這類應收賬款應透過書面催收。 讓對方簽字蓋章確認,一定要表明是催收。 只要對方重新承諾還款日,即是「對原債務的重新確認」, 訴訟時效即可重新起算。 口頭催收不能讓訴訟時效中斷。必須白紙黑字。

三、未收到貨款時不能先開發票,小心對方賴賬

在企業之間的經濟往來活動中,銷售方先開具發票,購貨方收到發票後再支付貨款,這是非常常見的做法。但是這種做法隱藏著被賴賬的風險。

法律規定:【發票管理辦法】第三條 本辦法所稱發票,是指在購銷商品、提供或者接受服務以及從事其他經營活動中,開具、收取的收付款憑證。

如果款項未收到,應在開具發票時可由對方開具收到發票的收條,要特別註明「款項未收到」,或在發票背面寫上「給付發票時款項尚未支付」並由對方簽字。 這樣,如果對方賴賬,起訴也有了保障,防止對方賴賬。

04

收藏!

網路促銷、預付卡的稅會處理

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出