▲ 點選上方「 會計說 」關註公眾號,每日精彩幹貨

8月23日就是註會考試的時間了,現在正是到了沖刺時期,會計菌為大家準備了24考季CPA沖刺包,掃碼領取吧👆

社保沒繳滿15年,這樣處理

上海人社局官方微信就「快到退休年齡了,養老保險繳費年限不夠怎麽辦」這一問題,給大家做了詳細解答。

根據相關規定,參加企業職工基本養老保險的個人,達到法定退休年齡時累計繳費滿十五年的,按月領取基本養老金。但如果到了可以退休的年齡,企業職工基本養老保險繳費年限不足15年該怎麽辦呢?

不要急,有以下三個方案:

1.延長繳費至滿15年

參保人員達到法定退休年齡時,若企業職工基本養老保險繳費不足15年,可以按照國家有關規定在待遇領取地延長繳費至滿15年。其中,社會保險法實施(2011年7月1日)前參保,延長繳費5年後仍不足15年的,可以一次性繳費至滿15年。

2.轉入城鄉居民基本養老保險

參保人員也可以申請從企業職工基本養老保險轉入城鄉居民基本養老保險,享受相應的養老保險待遇。

3.申請終止職工基本養老保險關系

未轉入城鄉居民基本養老保險的,個人可以書面申請終止職工基本養老保險關系。社保經辦機構按照程式,經本人書面確認後,終止其企業職工基本養老保險關系,並將個人帳戶儲存額一次性支付給本人。

會計菌為大家準給了一份 【社保籌劃】 資料,包括 臨時工社保籌劃、個稅籌劃、社保籌劃,以及公司不可取的5種籌劃方式 。

掃碼回復【 社保籌劃 】即可領取

無需轉發、分享

▼▼▼

社保繳費不滿15年,就領不了養老金?

對於一部份人群來說,社保沒有繳滿15年,也是可以辦理退休並領取養老金的,因為社保繳費年限包含了實際繳費年限與視同繳費年限。

實際繳費年限:職工或個體參保人員已經足額繳納基本養老保險費的年限。

視同繳費年限:職工或個體參保人員按規定應實際繳納基本養老保險費之前,符合國家有關政策規定的連續工齡或連續工作年限(不含折算工齡,下同)。

如果到了退休年齡,職工養老保險還沒繳滿15年,應該怎麽辦呢?不同人群的視同繳費年限應該如何認定呢?

一、國有企業(含改制後的企業)原固定職工

從1992年7月實行職工個人繳納基本養老保險費起,按企業和職工個人足額繳納基本養老保險費的實際年限確定繳費年限。1992年7月,職工個人繳納基本養老保險費以前,職工符合國家和各地方相關規定計算的連續工齡視同繳費年限。

二、國有企業原勞動合約制工人(包括機關事業單位勞動合約制工人)

按企業和職工個人足額繳納基本養老保險費的實際年限確定實際繳費年限,其在企業工作前有軍齡或有知青年限的,視同繳費年限。

三、已參加機關事業單位養老保險的機關、事業單位、人民團體編制內職工

到企業工作或自謀職業,2014年9月30日前符合國家和各地方相關規定計算的連續工齡視同繳費年限,其中已繳納企業基本養老保險的年限按實際繳費年限計算。

四、非公有制企業或單位的職工

按實際繳納基本養老保險費的年限確定繳費年限。原有軍齡或有知青年限的,視同繳費年限。

這類人員如原系國有企業、城鎮集體企業職工並已參加基本養老保險足額繳納基本養老保險費的,原有的實際繳費年限及其視同繳費年限累計計算。

五、個體參保人員

按實際繳納基本養老保險費的年限確定繳費年限。原有軍齡或有知青年限的,視同繳費年限。

這類人員如原系國有企業、城鎮集體企業職工並已參加基本養老保險足額繳納基本養老保險費的,原有的實際繳費年限及其視同繳費年限累計計算。

六、參保人員因工作流動在不同地區參保的

不論戶籍在何地,其在最後參保地的個人實際繳費年限,與在其他地區工作的實際繳費年限及符合國家規定的視同繳費年限,應合並計算。但同一自然年度內其累計繳費月數不超過12個月。

七、經原勞動部門批準辦理了招工手續的城鎮集體所有制企業(含其改制後的企業)職工

從市或區(市)縣政府實施城鎮集體所有制企業退休費用社會統籌之月起,足額繳納基本養老保險費的實際年限確定繳費年限,在此以前符合國家和各地方相關規定計算的連續工齡,視同繳費年限。

八、轉業、退休軍人

到企業工作或自謀職業參加基本養老保險的,原軍齡視同繳費年限,與參加基本養老保險的實際繳費年限累計計算。

九、職工、個體參保人員服刑或勞教之前的

實際繳費年限和刑釋解教後的實際繳費年限合並計算,其原實際繳費年限前的原連續工齡,按國家有關規定不視同繳費年限。

十、企業職工被開除、除名的

開除、除名前後的實際繳費年限累計計算;原連續工齡按國家有關規定不作為視同繳費年限。

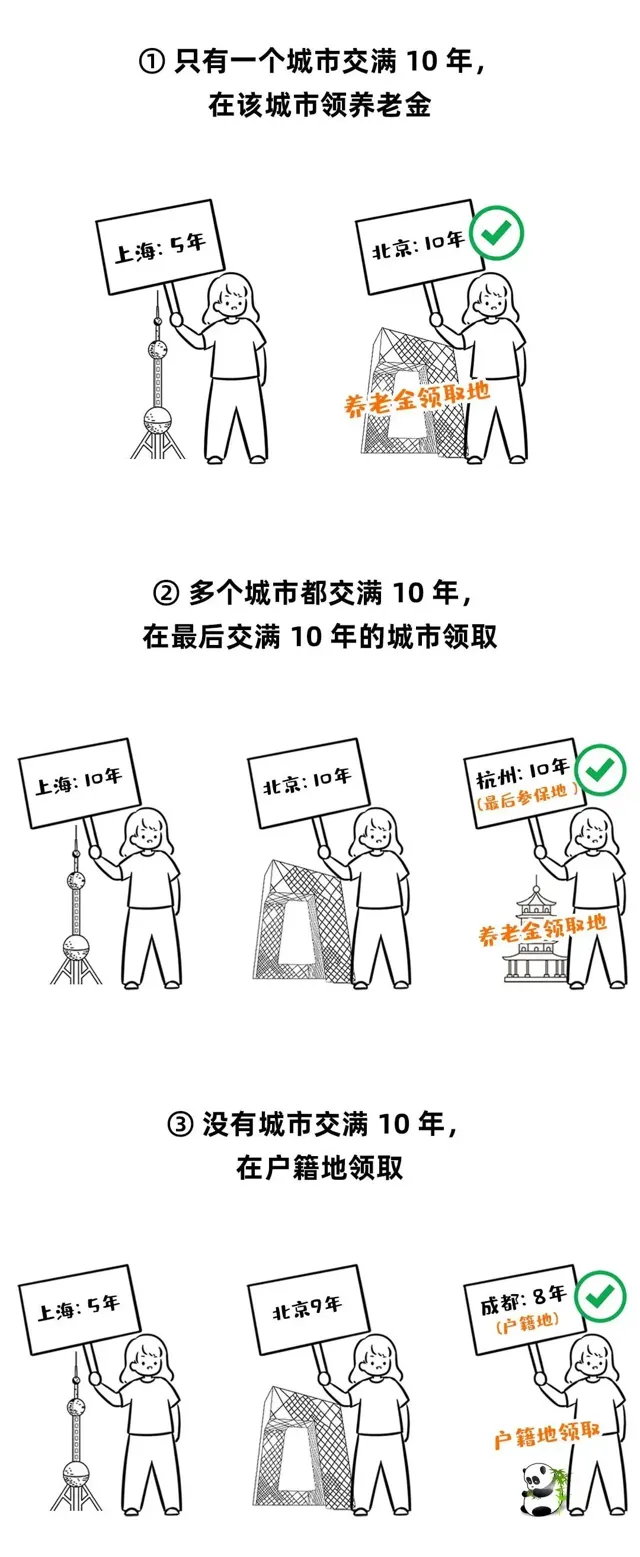

在不同城市交過社保,養老金在哪兒領最劃算?

五險一金向來是每個打工人關心的問題之一,為此,會計菌特意整理出一份 【2024五險一金寶典】 ,內含:超多實用培訓學習工具以及400+五險一金問題匯總!

無論是快速檢索或是系統學習,都好用! 掃描或辨識二維碼,回復【 五險一金 】即可免費領!

【2024五險一金寶典】

▼掃碼回復【 五險一金 】,即可領取▼

一張圖給大家講明白。

▎ 本文來源:本文由會計說整 理推播,素材來源:會計學苑、註冊會計師、中註協官網,若需轉載 或參照請後台回復「轉載」!©會計說保留所有權。