數電票紅沖有風險,千萬不能隨意,這4種數電票不能紅沖!

0 1

註意!

4種數電票不能紅沖!

試點納稅人 發生銷貨退回、開票有誤、服務中止、銷售折讓等情形,可以按規定開具紅字數電票。 但是有4種情況,是不允許開具紅字發票的:

(1)藍字發票 已作廢 、已被 認定異常 扣稅憑證、 已釘選 (已發起紅字確認單或資訊表且未開具紅字發票、未撤銷紅字確認單或資訊表)時,不允許發起紅沖;

(2)藍字發票增值稅用途為「 待退稅 」、「 已退稅 」、「 已抵扣(改退) 」、「 已代辦退稅 」、「 不予退稅且不予抵扣 」時,不允許發起紅沖;

(3)藍字發票稅收優惠類標簽中,「冬奧會退稅標簽」為「 已申請冬奧會退稅 」時,不允許發起沖紅;

(4)發起紅沖時,如對方 納稅人為「非正常」、「登出」 等狀態、無法登陸系統進行相關操作時,不允許發起紅沖。

0 2

數電發票可以部份紅沖嗎?

數電票當然可以進行部份紅沖,但是,必須要等 購買方入賬(稅務系統的入賬功能)後才可以部份紅沖 ,否則只能全額紅沖。

情形一:

如果購買方尚未做入賬處理, 銷售方發起 部份紅沖, 金額無法改動!

情形二:

購買方做 入賬操作後 ,再由購買方或者銷售方發起部份紅沖操作,對方再確認後銷售方 部份紅沖 。

但是,對以下3種情況, 不允許「部份紅沖」 ,只能夠「全額紅沖」:

(1)沖紅原因為「 開票有誤 」時,必須全額沖紅;

(2)藍字發票對應的「增值稅優惠用途標簽」為「 待農產品全額加計扣除 」或「 已用於農產品全額加計扣除 」的,第一次紅沖只能對未加計部份全額沖紅或整票全額紅沖。如第一次對未加計部份全額沖紅,第二次紅沖僅允許對剩余部份(即已加計部份)全額紅沖;

(3)藍字發票標簽為「 差額征稅-差額開票 」時,必須全額紅沖。

0 3

數電票紅沖操作流程

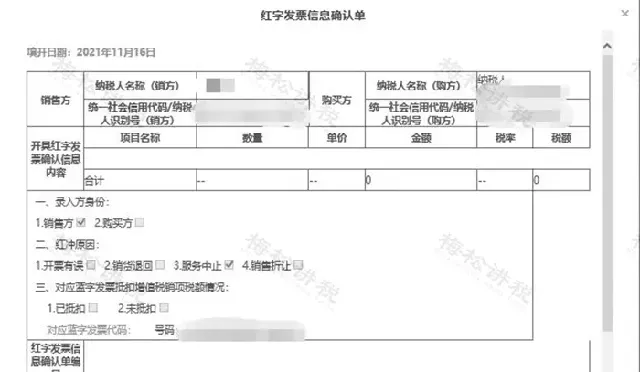

情形一:開票方開具數電票後,受票方未做用途確認及入賬確認的,開票方在電子發票服務平台填開【紅字發票資訊確認單】後全額開具紅字數電票,無需受票方確認。

具體操作步驟如下:

一、登入電子稅務局,【我要辦稅】——【開票業務】——【紅字發票開具】。如下圖:

二、選擇【紅字發票確認資訊錄入】,錄入相對應的藍字發票資訊後,點選【查詢】

三、在頁面點選【選擇】,將選中的藍字發票資訊自動帶入到頁面。

四、在頁面點選「選擇」,將選中的藍字發票資訊自動帶入到頁面。

五、【確認單】送出成功後,選擇【紅字發票開具】,點選對應的【確認單】,即可開具紅字發票。如下圖:

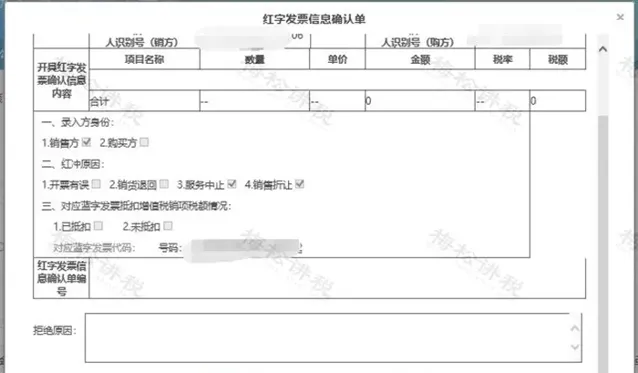

情形二:受票方已進行用途確認或入賬確認的

一、受票方使用 【電子發票服務平台】 ,開票方或受票方均可在電子發票服務平台填開並上傳【紅字發票資訊確認單】,經對方在電子發票服務平台確認後,開票方才可全額或部份開具紅字數電票。

確認操作如下:

(1)納稅人登入電子稅務局,【我要辦稅】——【開票業務】——【紅字發票開具】——【紅字發票確認資訊處理】。如下圖:

(2)錄入查詢條件,點選【查詢】按鈕。

(3)點選【檢視】按鈕,進入頁面進行資訊確認。

(4)點選【確認】按鈕,提示確認成功。

二、受票方繼續使用 【增值稅發票綜合服務平台】 ,由開票方在電子發票服務平台填開並上傳【確認單】,經受票方在增值稅發票綜合服務平台確認後,開票方全額或部份開具紅字數電票或紅字紙質發票。

確認操作如下:

(1)在選單中依次選擇【發票管理】—【紅字申請確認】,進入如下界面。

(2)選擇「待確認」,根據發票資訊輸入發票號碼和銷方辨識號,點選【查詢】。

(3)查詢結果顯示如下圖所示:

(4)向右拖動滑動條,點選【操作】。

(5)彈出視窗,如下圖所示:

(6)在彈出視窗中檢視紅字發票資訊確認單的數據是否正確,向下滑動豎型條,進入界面。

(7)核對無誤後點選【同意】按鈕。

三、【確認單】送出成功後,選擇【紅字發票開具】,點選對應的【確認單】,即可開具紅字發票。如下圖:

小編也給大家整理了關於發票紅沖的表格,可以輔助大家記憶哦!

0 4

數電票紅沖

必須註意的8個要點

1、沖紅原因

沖紅原因應由納稅人根據業務實際確定。需要註意的是,如原藍字發票商品服務編碼僅為貨物或勞務時,紅沖原因 不允許選擇「服務中止」 ;商品服務編碼僅為服務時,紅沖原因 不允許選擇「銷貨退回」 。

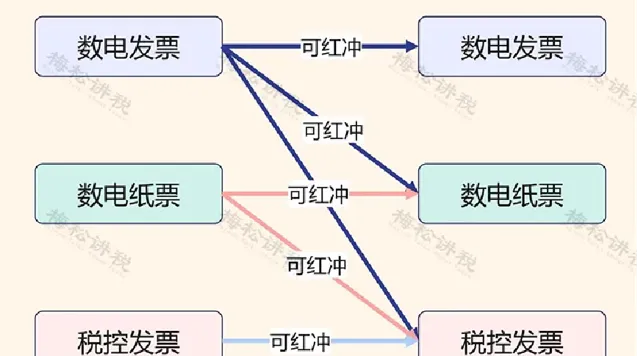

2、選擇紅字發票票種

各票種之間的紅沖規則為 「新沖舊、電沖紙」 , 具體如下:

3、 確認用途及入賬

數電票 未確認用途及未入賬 的, 開票方發起紅沖流程 後,對應的數電票將被 釘選 ,不允許受票方再進行發票用途確認操作。

數電票 未確認用途已入賬 的,若開票方部份開具紅字發票後,允許受票方對該數電票未沖紅的部份進行抵扣勾選;若開票方全額開具紅字發票,則不允許繼續抵扣勾選。

4、時限要求

試點納稅人發起紅字發票開具流程後,對方的確認有時限要求:發起沖紅流程後 , 開票方或受票方需在72小時內進行確認 ,未在規定時間內確認的,該流程自動作廢,需開具紅字發票的,應重新發起流程。

5、可用授信額度

試點納稅人開具數電票後, 當月開具 紅字數電票的,電子發票服務平台 同步增加其可用授信額度 。

跨月開具 紅字數電票或開具紅字數電票無法對應數電票的,電子發票服務平台 不增加 其當月可用授信額度。對於銷售折讓的情形,也不會增加其可用授信額度。

6、同原藍字發票一一對應

透過電子發票服務平台發起的紅字發票開具流程,不論【確認單】還是【資訊表】,均需要 同原藍字發票一一對應 。

7、作廢紅字發票開具流程

試點納稅人透過電子發票服務平台開具發票,在開具紅字發票時, 能夠作廢紅字發票開具流程 , 具體規則如下:

(1)銷方發起無需確認的紅字確認單,未開具紅字發票前,允許銷方撤回;

(2)紅字確認資訊發起方在送出紅字確認單後,對方尚未確認前,不允許修改,發起方可撤銷紅字確認單;

(3)購銷雙方任意一方發起且對方已確認的紅字確認單,發起方不允許撤銷紅字確認單,確認方可在確認後且未開具紅字發票前撤銷確認單;

(4)已開具紅字發票的紅字確認單不允許撤銷。

(5)發起紅字確認單後、開具紅字發票前,原藍字發票被認定異常憑證的,系統自動作廢紅沖流程。

8、試點納稅人透過電子發票服務平台開具紅字發票後,是否需要追回已開具的發票

試點納稅人透過電子發票服務平台開具的數電票被紅沖時, 無需追回被紅沖的數電票及其紙質打印件 ; 透過電子發票服務平台開具的紙質發票被紅沖時,需要追回被紅沖的紙質發票。

0 5

紅沖實務常見其他問題解答

1.試點納稅人在電子稅務局剛開具了一張藍字發票,點選【開具紅字發票】模組為什麽沒有資訊?

試點納稅人開具藍字發票後,如果需要開具紅字發票,需登入電子稅務局,在【我要辦稅】-【開票業務】-【紅字發票開具】或者在【我要辦稅】-【稅務數位帳戶】-【紅字資訊確認單】模組,點選【紅字發票資訊表錄入】,選擇需要紅沖的發票確認資訊後點選送出,如果無須對方確認即可點選【去開紅字發票】開具紅字發票,如需對方確認,需要對方進行確認後再行開具紅字發票。

2.為什麽我發起紅字發票資訊確認流程後無法在【紅字發票開具模組】開具紅字發票?

紅字發票資訊確認單狀態需為購銷雙方已確認狀態或無需確認狀態才可直接開具,否則需要確認紅字發票資訊單後再行開具;收購類發票抵扣勾選後發起紅字資訊無需對方確認,可以直接開具紅字發票。

3.我企業是數位化電子發票試點企業,已經開具過數位化電子發票,現在要進行紅沖,為什麽現在登入電子稅務局找不到開票業務這個模組了?

試點納稅人登入電子稅務局時確認選擇的人員許可權是否是開票員或者法人及財務負責人,如果選擇的辦稅員登入的話是沒有開票業務這個模組的,建議切換至開票員、法人或者財務負責人進行操作。

4.我在電子稅務局開具紅字發票時為什麽只能全額開具紅字發票?

受票方未進行用途確認時,由開票方透過電子稅務局發起【紅字資訊確認單】後全額開具紅字數位化電子發票,無需受票方確認;

如果受票方已進行用途確認,購銷雙方任意一方可在電子稅務局(當受票方為非試點納稅人時,在增值稅發票綜合服務平台發起和確認)發起【紅字資訊確認單】,經對方確認後可以選擇全額或部份開具紅字數位化電子發票。

5.我是試點納稅人,在增值稅發票管理系統中已開具紅字資訊表但還未開具紅字發票,是否可以在電子稅務局中直接開具?

不可以。紅字資訊表和紅字確認單未實作互相轉換,對校驗透過的紅字資訊表仍需透過增值稅發票管理系統開具紅字發票。

6.我是試點納稅人,透過電子稅務局接收的數位化電子發票有錯誤且未抵扣勾選,是否可以開具紅字發票?

可以,但只能由開票方發起開具紅字發票的流程,開具紅字發票的原因選擇「開票有誤」。

7.我可以在電子稅務局檢視增值稅發票管理系統開具的紅字資訊表嗎?

納稅人需登入電子稅務局,在【我要辦稅】-【開票業務】-【紅字發票開具】模組下,下拉頁面在「紅字發票確認單資訊」裏的「我發出的資訊表」模組檢視,需下載和撤銷請在增值稅發票管理系統操作。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出