研發費用加計扣除被查了!2024年研發費用加計扣除新規,會計不學習沒法幹活!

0 1

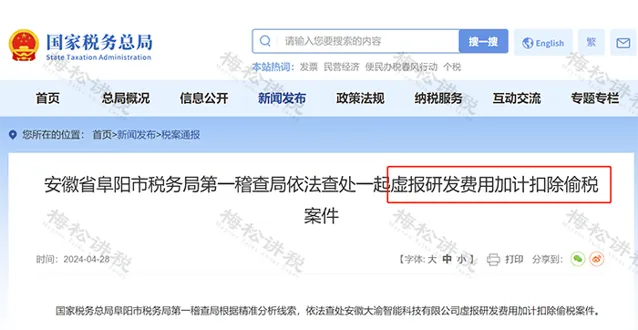

虛報研發費用加計扣除

被罰款 52 萬!

行政處罰決定書文號: 阜稅一稽罰﹝2023﹞23號

處罰內容: 對該單位違規享受高新技術企業研發費用加計扣除稅收優惠政策事實, 處以所偷企業所得稅 1,040,533.82元50%的罰款,即罰款520266.91元。

罰款金額(萬元) : 52.026691

違法行為型別: 偷稅

違法事實: 該公司在沒有任何真實的研發計畫存在的情況下,違規享受高新技術企業研發費用加計扣除的稅收優惠政策 。

處罰依據: 【中華人民共和國稅收征收管理法】第六十三條納稅人偽造、變造、隱匿、擅自銷毀賬簿、記賬憑證,或者在賬簿上多列支出或者不列、少列收入,或者經稅務機關通知申報而拒不申報或者進行虛假的納稅申報,不繳或者少繳應納稅款的,是偷稅。對納稅人偷稅的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,並處不繳或者少繳的稅款百分之五十以上五倍以下的罰款;構成犯罪的,依法追究刑事責任。

處罰機關 :國家稅務總局阜陽市稅務局第一稽查局

小編提醒:

研發費用的加計扣除是歷年來稅務局稽查的重點,不能亂來!快跟小編一起學學研發費用加計扣除的知識吧!

0 2

註意!三大情形

加計扣除政策不適用

一、 6大行業不適用研發費用加計扣除政策

二、 3類企業不適用研發費用加計扣除政策

1.會計核算不健全,不能夠準確歸集研發費用的企業;

2.核定征收的企業;

3.非居民企業。

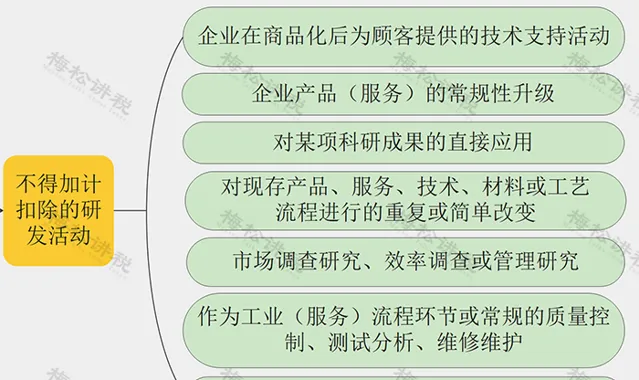

三、 7類活動不適用研發費用加計扣除政策

0 3

規避!

研發費用加計扣除常見誤區

誤區一:只有高新技術企業才可以享受研發費用加計扣除。

正解: 只要 財務核算健全並能準確歸集研究開發費用的居民企業,均可以享受 研發費用加計扣除優惠政策。

誤區二:只有專門從事研發活動的人員發生的人工費用才允許享受研發費用加計扣除的優惠。

正解: 從事研發活動同時也承擔生產經營管理等職能的人員,也可歸為研究開發人員,但由於屬於同時兼顧行為, 其費用應該按照合理的方法 比如按實際工時占比等 進行分攤。

誤區三:虧損企業不能享受研發費用加計扣除的優惠

正解: 盈利企業和虧損企業都可以享受 研發費用加計扣除的優惠。

誤區四:失敗的研發活動不能享受研發費用加計扣除的優惠。

正解: 根據 規定:失敗的研發活動所發生的研發費用 可享受稅前加計扣除政策 。

誤區五:自主研發的需事先透過科技部門鑒定或立項,還有需要先到稅務部門備案後才能享受研發費用加計扣除的優惠。

正解: 國家稅務總局公告2018年第23號釋出了修訂後的【企業所得稅優惠政策事項辦理辦法】,明確企業享受稅收優惠時,采取「 自行判別、申報享受、相關資料留存備查 」的辦理方式 ,在年度納稅申報及享受優惠事項前無需再履行備案手續、也無需再報送備案資料,原備案資料全部作為留存備查資料保留在企業。

0 4

研發費用加計扣除

稅局怎麽查?

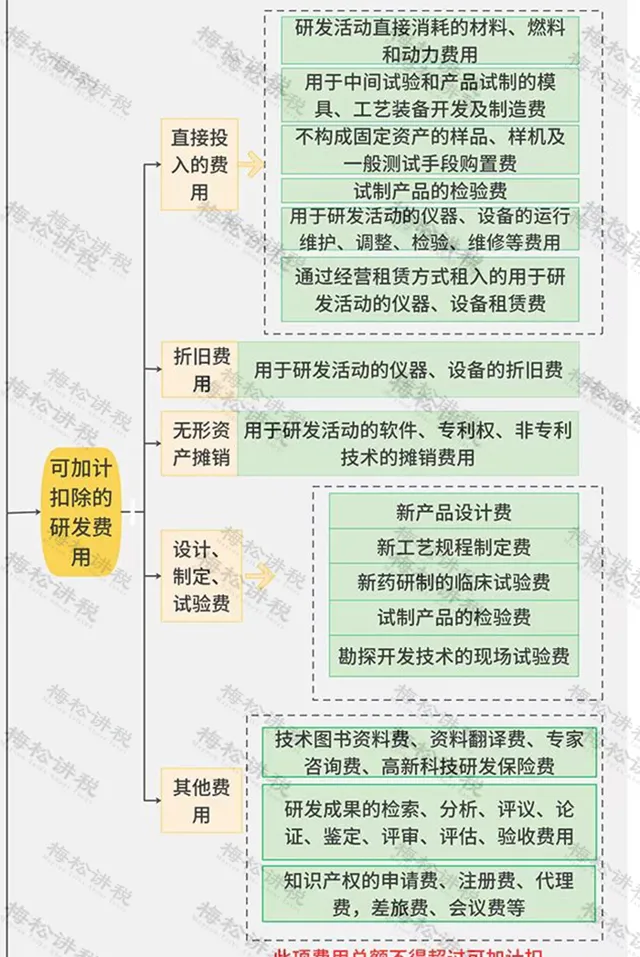

一、查費用

可加計扣除的費用如下圖所示:

只要企業歸集的研發費用不正確,就有可能成為稅務局稽查的物件。

例如無形資產攤銷費用,只有用於研發的那部份無形資產的攤銷可以計入研發費用,其他的都不可以計入並加計扣除。

二、 查行業

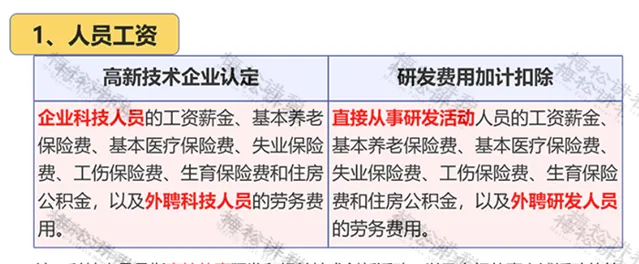

比如高新技術企業的研發費用,就格外受關註。

企業在申請高新技術企業時所涉及的研發費用,跟研發費用加計扣除政策中的研發費用,兩者截然不同,若歸集不清楚,稅務風險極大。

就比如人員薪資一項,兩者就有一定的區別:

因此,特殊行業的研發費用尤其要正確歸集,否則稅務機關也是一查一個準。

三、 查留存資料

根據規定,享受研發費用加計扣除的企業,應當留存以下資料備查:

1.自主、委托、合作研究開發計畫計劃書和企業有權部門關於自主、委托、合作研究開發計畫立項的決議檔;

2.自主、委托、合作研究開發專門機構或計畫組的編制情況和研發人員名單;

3.經科技行政主管部門登記的委托、合作研究開發計畫的合約;

4.從事研發活動的人員(包括外聘人員)和用於研發活動的儀器、裝置、無形資產的費用分配說明(包括工作使用情況記錄及費用分配計算證據材料);

5.集中研發計畫研發費決算表、集中研發計畫費用分攤明細情況表和實際分享收益比例等資料;

6.「研發支出」輔助賬及匯總表;

0 5

收藏!

研發費用加計扣除一圖全掌握

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出