▲ 點選上方「 會計說 」關註公眾號,每日精彩幹貨

增值稅稅率13%能變9%?9%能變6%?其實並不神奇。還有2024年起,還有這幾種情況都不用交增值稅了!

今天會計菌就帶大家具體看一看!

增值稅稅率13%變9%

看老會計如何實作!

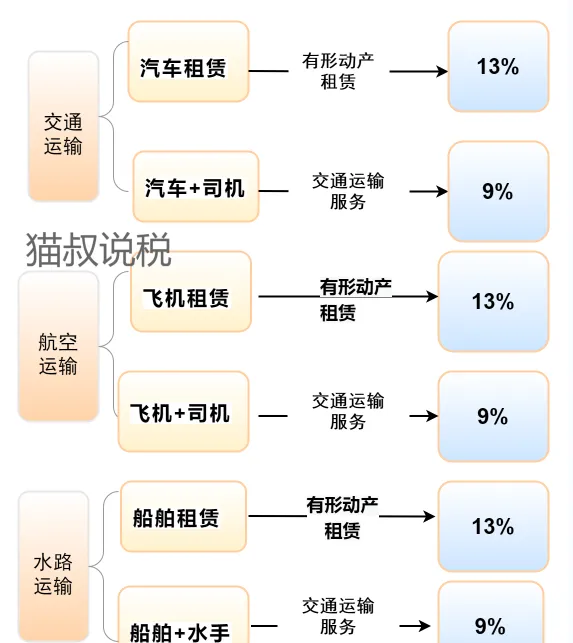

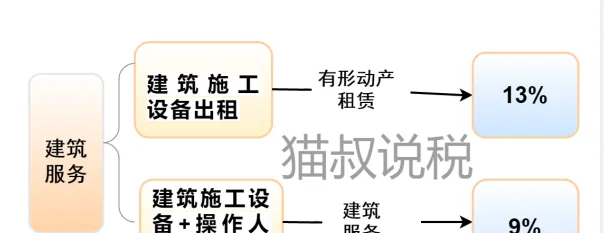

一、4種業務,13%變9%

政策依據:

(1)根據財稅[2016]36號文附件一【銷售服務、無形資產、不動產註釋】的規定,水路運輸的光租業務、航空運輸的幹租業務,屬於經營租賃。水路運輸的程租、期租業務,屬於水路運輸服務。航空運輸的濕租業務,屬於航空運輸服務。 經營租賃業務,按照 有形動產租賃 稅目征稅,稅率為13%;運輸服務,按照 交通運輸服務 征稅,稅率為9%。

(2)根據財稅 (2016)140號,十六、納稅人將建築施工裝置出租給他人使用並配備操作人員的,按照 「建築服務」 繳納 增值稅。

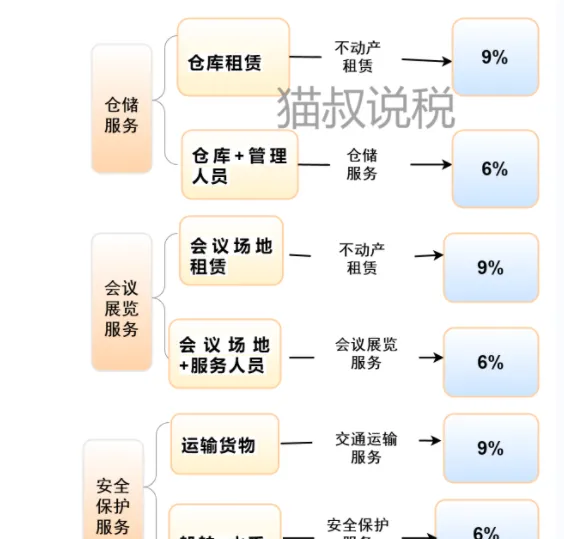

二、 3種業務,9%變6%

註:導圖中內容僅供參考,不作為實務依據。

政策依據:

(1)根據財稅[2016]36 , 倉儲服務 , 是指利用倉庫、貨場或者其他場所代客貯放、保管貨物的業務活動。符合上述規定一般納稅人按6%繳納增值稅。

(2)根據財稅 (2016)140號,十、賓館、旅館、旅社、度假村和其他經營性住宿場所提供會議場地及配套服務的活動,按照「 會議展覽服務 」繳納增值稅。

(3)根據財稅 (2016) 140號,十四、納稅人提供武裝守護押運服務,按照 「安全保護服務」 繳納增值稅。

增值稅,免征!

2024年起,這幾種情況都不用交增值稅了!

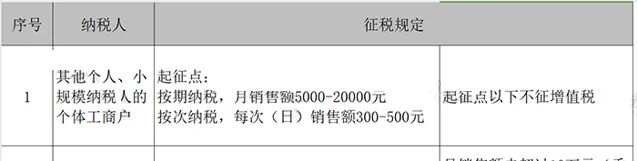

一、 會 計必須知道,這些人免征增值稅

個人和個體戶發生應稅行為的銷售額未達到增值稅起征點的,免征增值稅;達到起征點的,全額計算繳納增值稅。

小規模納稅人優惠,適用減按1%征收率征收增值稅的,按照1%征收率開具增值稅發票減按1%征收率征收增值稅的,

按下列公式計算銷售額:

不含稅銷售額=含稅銷售額/(1+1%),稅額=不含稅銷售額*1%

賬務處理:

借:應收賬款/銀行存款

貸:主營業務收入(不含稅銷售)

應交稅費-應交增值稅(不含稅銷售額*1%)

實際繳納稅款:

按月10萬元或按季度30萬以下,開具普通發票的部份免增值稅:

借:應交稅費-應交增值稅

貸:其他收益(執行企業會計準則)/營業外收入(執行小企業會計準則)

開具專用發票的部份征稅:

借:應交稅費-應交增值稅

貸:銀行存款

按月10萬元或按季度30萬以上,不管開具普通發票還是專用發票都需要征稅:

借:應交稅費-應交增值稅

貸:銀行存款

稅政君提示: 小規模納稅人發生增值稅應稅銷售行為,合計月銷售額超過10萬元,但扣除本期發生的銷售不動產的銷售額後未超過10萬元的,其銷售貨物、勞務、服務、無形資產取得的銷售額免征增值稅。

政策依據: 國家稅務總局公告2023年第1號

二、 會計必須知道,這 18種情形免征增值稅

稅政君提醒:

1、免征增值稅,只能開普票不能開專票。

2、直接減免不需要計提減免的增值稅,應全部計入收入。

3、 同時符合小微企業免征增值稅政策和其他免征增值稅政策的,按照小微企業免征增值稅政策填寫申報表。

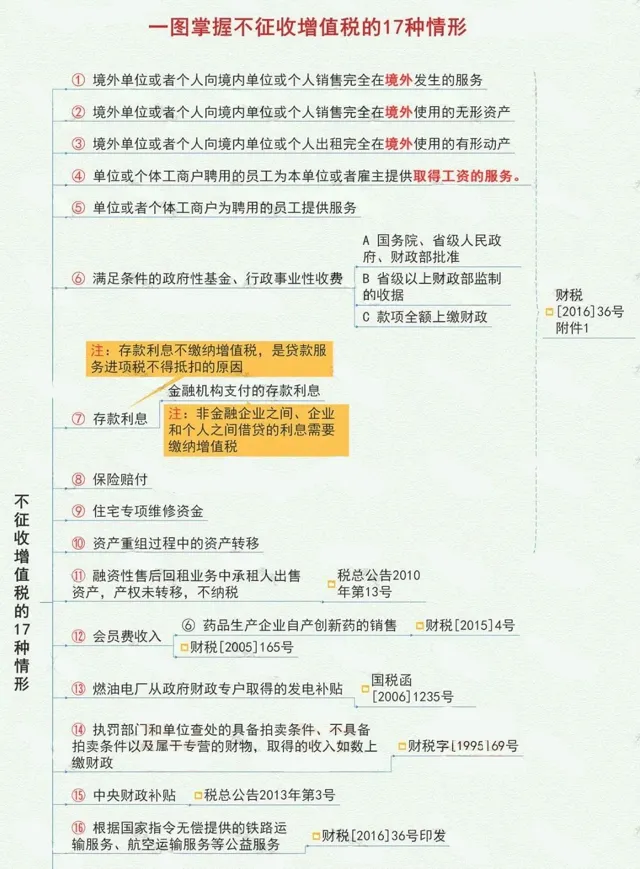

三、會計必須知道,這 17種情形不征增值稅

▎ 本文來源:本文由會計說整 理推播,素材來源:貓叔說稅、會計學苑、會計網,若需轉載 或參照請後台回復「轉載」!©會計說保留所有權。