很多企業有暫估的成本還沒有發票,該怎麽辦呢?快來跟小編一起看看解決辦法!

0 1

暫估的成本一直沒有票怎麽辦?

我們分幾種情況來處理:

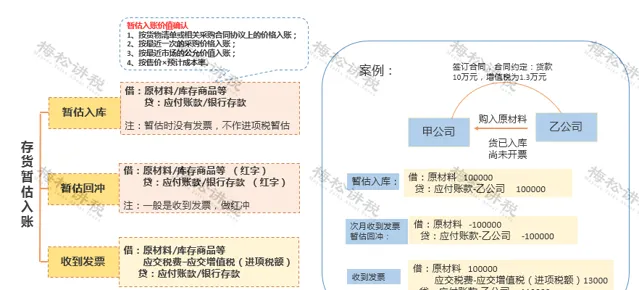

一、 存貨暫估

1、 外購的存貨沒有發票

在企業所得稅方面, 季度預繳時 ,按照會計核算的數據直接申報(即按暫估數申報), 不需要做納稅調整 ;在匯算清繳時,只要 在次年5月31日前收到發票的,就可以稅前扣除 ,否則就需要做納稅調增。 在匯算清算結束後才收到發票的,只要在5年內,就可以申請追補扣除。

外購存貨需要,以下情況的可以不需要銷貨方開具發票:

1.貨物銷售方是個人的,交易金額滿足「小額零星」標準的(即500元以下);

2.從境外購入的;

3.從農戶個人采購的自產自銷農產品。

外購存貨暫估具體的賬務處理如下:

1、 自制的存貨沒有發票

自制存貨的成本,涉及到原材料耗用、燃料動力、人工費用等,這裏面都有可能涉及到暫估的問題。比如,外購原材料的暫估、外購燃料煤的暫估、人工費用等。

自制存貨的人工費用,在沒有實際發放的情況計提薪資等,實際上也是一種暫估。 自制存貨中包括的薪資等,季度預繳企業所得稅時,按照會計核算數據申報扣除,不做納稅調整;在企業所得稅匯算清繳時,要求在次年5月31日前必須實際發放,否則就不得稅前扣除。 當然,薪資的「暫估」與實際發放,都是不需要發票的。

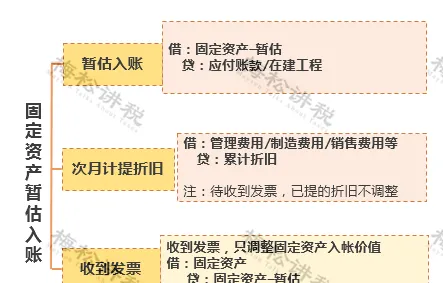

二、 固定資產暫估

實務中常常會遇到在建工程已經投入使用,但是竣工決算還沒有辦理的情況。

【企業會計準則】規定:

1、已達到預定可使用狀態但尚未辦理竣工決算的固定資產,應當 按照估計價值確定其成本,並計提折舊;

2、待辦理竣工決算後,再按實際成本調整原來的暫估價值,但 不需要調整原已計提的折舊額。

由於【國家稅務總局關於貫徹落實企業所得稅法若幹稅收問題的通知】(國稅函[2010]79號)對於暫估計稅基礎固定資產的後期調整方式未給出明確規定,因此各地稅務機關或稅務人員按照各自不同理解和觀點執行, 存在很大的稅收爭議,企業需要特別註意該問題可能給企業帶來的稅務風險。

具體的賬務處理如下:

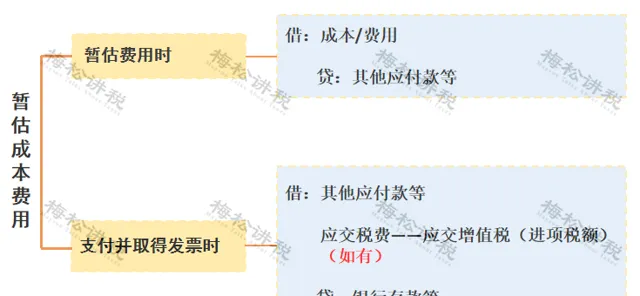

三、 未取得發票成本費用的暫估

這種情況下,企業當年實際發生的相關成本費用,由於各種原因未能及時取得有效憑證的, 在預繳季度所得稅時,可以暫按賬面發生金額進行核算,但是在匯算清繳時,必須提供該成本、費用的有效憑證。

具體的賬務處理如下:

02

暫估成本最晚什麽時候回票?

如何稅前扣除?

稅務局回復!

稅局回復:

根據【國家稅務總局關於企業所得稅若幹問題的公告】(國家稅務總局公告2011年第34號)檔第六條規定,關於企業提供有效憑證時間問題。企業當年度實際發生的相關成本、費用,由於各種原因未能及時取得該成本、費用的有效憑證, 企業在預繳季度所得稅時,可暫按賬面發生金額進行核算;但在匯算清繳時,應補充提供該成本、費用的有效憑證。

根據【國家稅務總局關於企業所得稅應納稅所得額若幹稅務處理問題的公告】(國家稅務總局公告2012年第15號)檔第六條規定,關於以前年度發生應扣未扣支出的稅務處理問題。根據【中華人民共和國稅收征收管理法】的有關規定,對企業發現以前年度實際發生的、按照稅收規定應在企業所得稅前扣除而未扣除或者少扣除的支出,企業做出專項申報及說明後,準予追補至該計畫發生年度計算扣除,但追補確認期限不得超過5年。企業由於上述原因多繳的企業所得稅稅款,可以在追補確認年度企業所得稅應納稅款中抵扣,不足抵扣的,可以向以後年度遞延抵扣或申請退稅。

關於暫估成本的稅前扣除問題,遵循以下幾點:

( 1)如果 暫估對企業當年的會計損益沒有影響 ,比如 12月份暫估了一批原材料和商品, 就暫時不涉及到稅前扣除,也不涉及在企業所得稅匯算清繳時做納稅調整。

( 2)如果暫估對當年的會計損益產生了影響, 在季度預繳申報時,可以按照會計核算的暫估數進行稅前扣除。

( 3)需要發票作為稅前扣除憑證的暫估入賬, 只要在次年 5月31日前收到了發票,就不影響稅前扣除。

( 4)不需要發票作為稅前扣除憑證的暫估入賬,但是需要實際支付的,比如上年度計提的薪資和年終獎等, 只要在次年 5月31日前實際支付(發放),就不影響稅前扣除。

03

暫估入賬稅務上應該怎麽處理?

會計上做了暫估入賬,但由於發票沒有取得,稅務並不認可,於是就產生了稅會差異,那麽暫估入賬在稅務上究竟該如何處理呢?

小編整理了關於暫估入賬的幾個常見稅務問題:

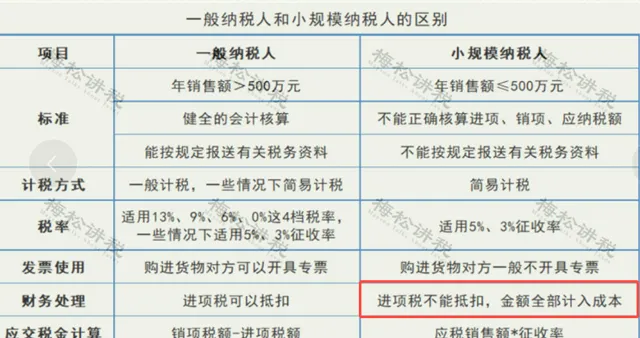

問題一:暫估入賬金額是否包含增值稅進項稅額?

1、一般納稅人

財會〔2016〕22號規定:「一般納稅人購進的貨物等已到達並驗收入庫,但尚未收到增值稅扣稅憑證並未付款的,應在月末按貨物清單或相關合約協定上的價格暫估入賬,不需要將增值稅的進項稅額暫估入賬。」

也就是說, 一般納稅人暫估入賬的金額不包含增進項稅額。

2、小規模納稅人

由於小規模納稅人不得抵扣增值稅進項稅額,故其購進貨物相關的進項稅額應當計入貨物的成本價。

所以, 小規模納稅人暫估入賬的金額中應當包含增值稅進項稅額。

一般納稅人與小規模納稅人的區別:

問題二:企業所得稅預繳申報時,暫估入賬的成本費用可以稅前扣除嗎?

稅總公告2011年第34號第六條規定:

「企業當年度實際發生的相關成本、費用,由於各種原因未能及時取得該成本、費用的有效憑證,企業在預繳季度所得稅時,可暫按賬面發生金額進行核算;但在匯算清繳時,應補充提供該成本、費用的有效憑證。」

劃重點!!!

(1) 已實際發生的成本費用可以扣除,未實際發生的不得扣除;

(2) 暫按賬面發生金額扣除;

(3)在匯算清繳時,應補充提供發票。

因此,在企業所得稅預繳申報環節,暫估入賬成本費用是可以在稅前扣除的。

那麽,如果能合理利用這一點,可以避免後期多繳納稅款的情況發生。

問題三:企業所得稅匯算清繳時,暫估入賬的成本費用可以稅前扣除麽?

1、已實際發生的成本費用

在企業所得稅匯算清繳期結束前 取得發票的 , 可以 在發生的當年 稅前扣除;

在企業所得稅匯算清繳期結束前 未能取得發票的 , 不得 在當年 稅前扣除 。

2、未實際發生的成本費用

一律不得稅前扣除!

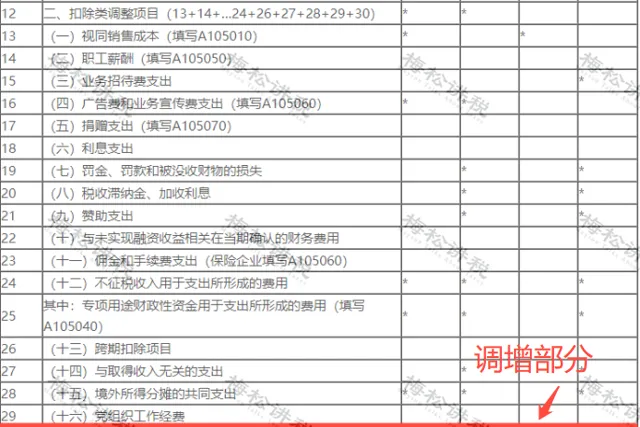

3、納稅申報表填列

問題四:取得以前年度暫估成本費用的發票,該如何處理?

稅總公告2012年第15號第六條規定:

「對企業發現以前年度實際發生的、按照稅收規定應在企業所得稅前扣除而未扣除或者少扣除的支出,企業做出專項申報及說明後,準予追補至該計畫發生年度計算扣除,但追補確認期限不得超過5年。企業由於上述原因多繳的企業所得稅稅款,可以在追補確認年度企業所得稅應納稅款中抵扣,不足抵扣的,可以向以後年度遞延抵扣或申請退稅。」

從上述檔中可以得出結論:

(1)取得以前年度暫估成本費用的發票, 可以追溯到發生年度扣除 ,但追補期 不得超過5年;

(2)如追補年度企業所得稅應納稅款不足抵扣的, 可以向以後年度遞延抵扣或申請退稅。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出