薪資申報的差異預警來了,各位會計在做納稅申報的時候要註意了!快跟小編一起來學習一下!

01

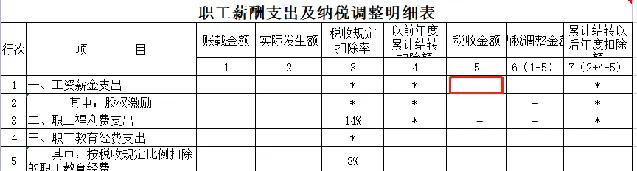

企稅匯繳薪資總額與殘保金申報薪資總額差異

一、 差異預警提示

系統提示風險:2022年 企業所得稅匯算清繳申報的薪資總額 和人數與 本次殘保金申報的薪資總額 和人數不一致。

二、 差異來源

1、 企業所得稅匯繳申報表

2、 殘保金申報表

三、 兩者是否必須一致

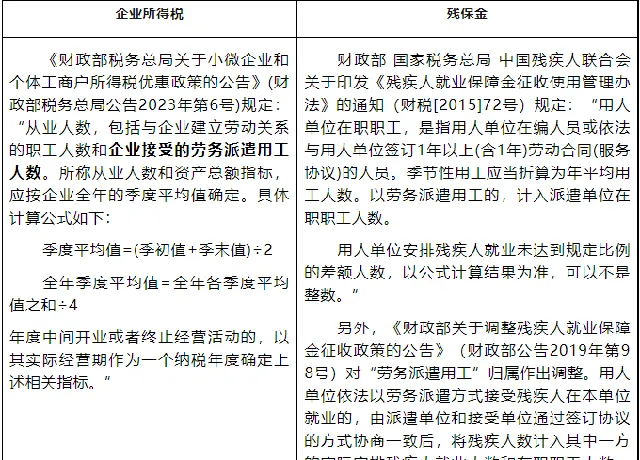

1、 從職工人數來說

(1)企業所得稅的從業人數包括企業接受的勞務派遣用工人數,而殘保金的人數中,首先,勞務派遣人員是屬於派出方的,其次,以派遣方式接受殘疾人在本單位就業的,人員歸屬由派遣單位和接受單位透過簽訂協定的方式協商確定歸屬,這也可能存在口徑差異。所以 在人數統計方面,企業所得稅口徑的人數和殘保金的職工人數就存在差異。

(2) 退休返聘人員無法和企業簽訂勞動合約,即無法與企業建立勞動關。因此, 企業所得稅和殘保金的職工人數應均不包含退休返聘人員 。

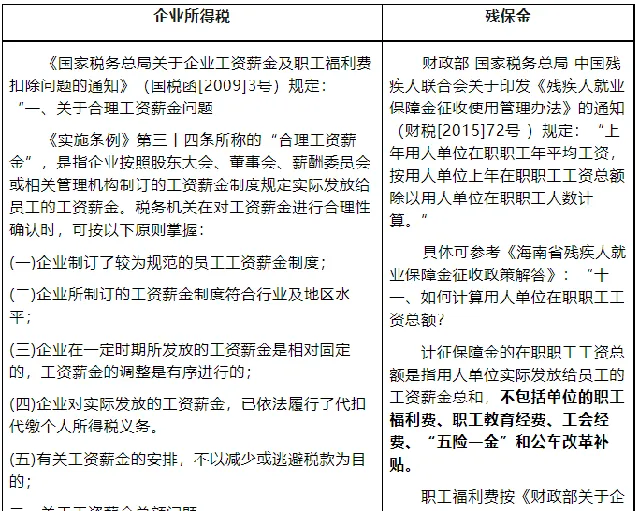

2、 從薪資總額來看

如果有特殊情況或者特殊人員,兩者有一定的差異:

(1) 勞務派遣: 如果勞務派遣員工的人數計入用工單位,則薪資總額應該在用工單位的薪資總額中包含;反之,應全部不在用工單位包含,而計入派遣單位的人數和薪資總額。

(2) 退休返聘: 企業因返聘離退休人員所實際發生的費用,應區分為薪資薪金支出和職工福利費支出。其中屬於薪資薪金支出的,準予計入企業薪資薪金總額的基數,作為計算其他各項相關費用扣除的依據。 而返聘離退休人員無法和企業簽訂勞動合約,則不應納入殘保金的薪資總額基數。

總結:

1、 從目前的政策來看,殘保金申報的人數和薪資總額和上年度企業所得稅申報的人數和薪資總額, 在不存在返聘離退休人員、勞務派遣人員等特殊人員情況下,應該是相差不大的,預計有小額差異時,系統也不會提示風險。 2、至於 是否可以直接取企業所得稅申報表薪資總額的數據作為殘保金申報基數, 小編 認為 在沒有特殊人員、特殊情況下,其實是可以的 。 |

0 2

企稅與個稅薪資申報預警

一、 差異預警提示

個稅申報表與企稅申報表直接對比

二、 差異來源

1、 企業所得稅匯繳申報表

2、 個人所得稅預繳申報表

三、 兩者差異的原因

1、 正常的、合理的原因

(1)計提了年終獎

企業當年預提的年終獎在次年5月31日之前發放的, 可以在當年稅前扣除,但個稅是實際發放時(次年)才扣繳,形成了差異。

(2)拖延了員工的薪資

企業賬面上計提了員工的薪資,但拖延至次年5月31日之前發放,個稅在次年實際發放時才扣繳,形成了差異。

2、 不合理的原因

(1)多列薪資薪金支出

比如,企業偽造了薪資發放明細表虛列成本以及薪資薪金的核算範圍不正確等

(2)少申報薪資薪金收入

主要有以下情形:

a.員工發放了薪資,但未申報個稅,或者按照較低的收入申報個稅 b.企業多數員工的薪資薪金收入常年處於5000元以下,其他收入透過報銷形式發放 C.部份員工現金發放薪資,不申報個稅 d.年收入未超過6萬的員工,認為可以不申報個稅 |

除了薪資以外,還有更多申報表差異的預警比對,幫助大家規範的報稅:

感興趣的小夥伴快戳:

0 3

稅局怎麽查薪資?

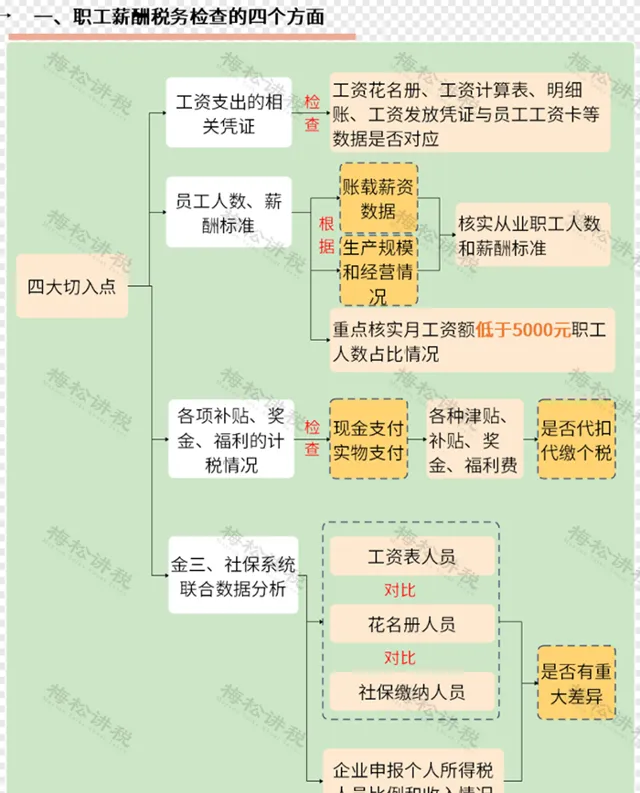

一般從這4個方面入手!

稅務局稽查薪資,一般會從以下4個方面入手:

企業在做賬時,不要以為薪資發完、做完賬就萬事大吉,一定要重點檢查是否在上述的4大情況中存在異常。

0 4

註意了,這8個風險點

趕緊對照自查!

為啥稅務局一查薪資就會有問題?請對照自查一下,企業是否存在以下25個風險點。

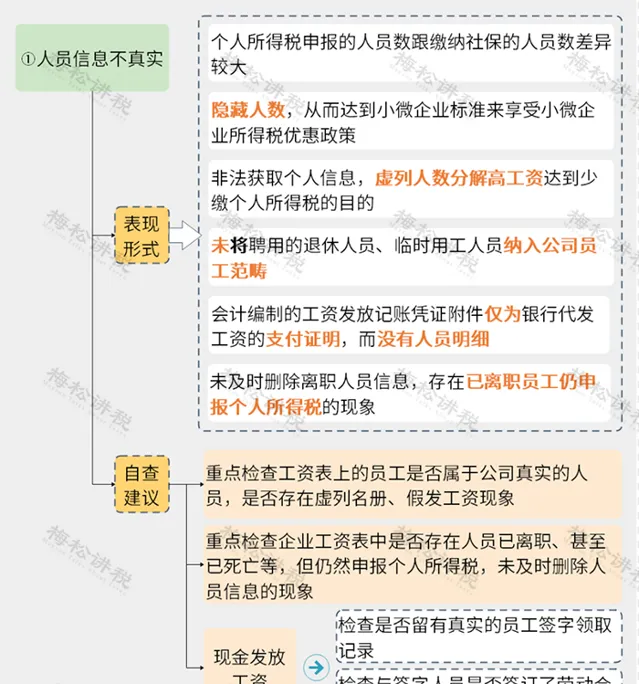

1、虛列人員

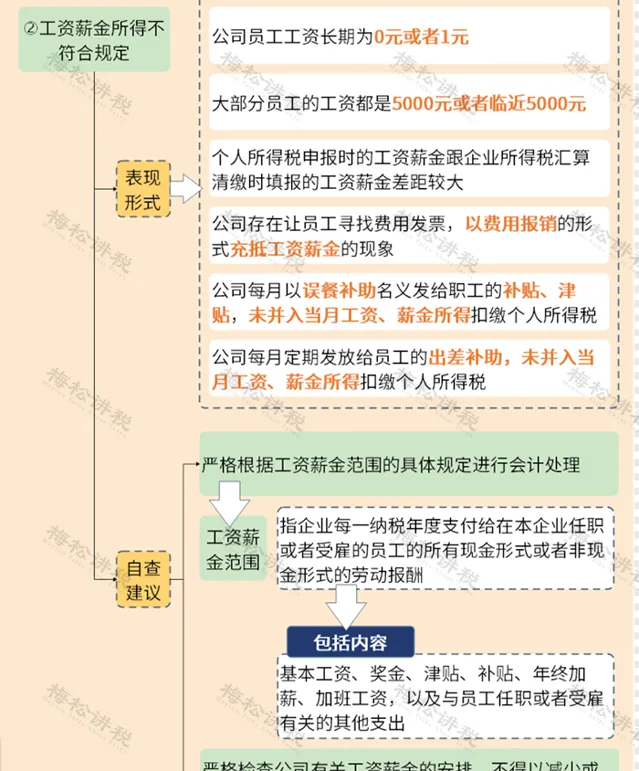

2、薪資發放不符合規定

3、重復扣減專項附加扣除

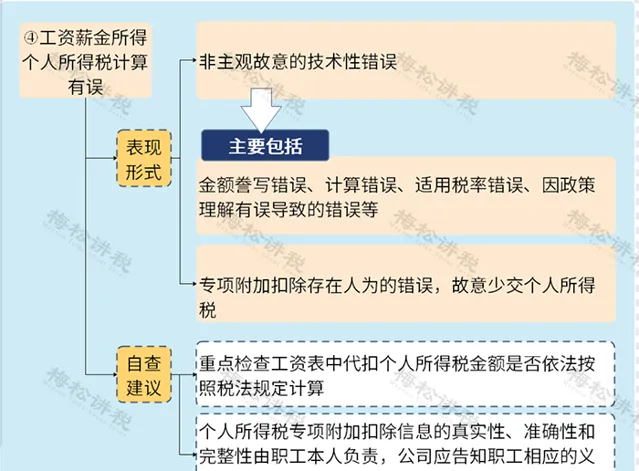

4、故意或非主觀計算有誤

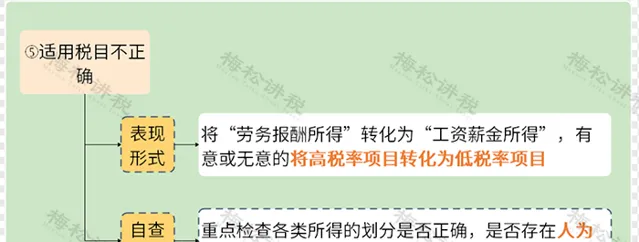

5、隨意變更適用稅目

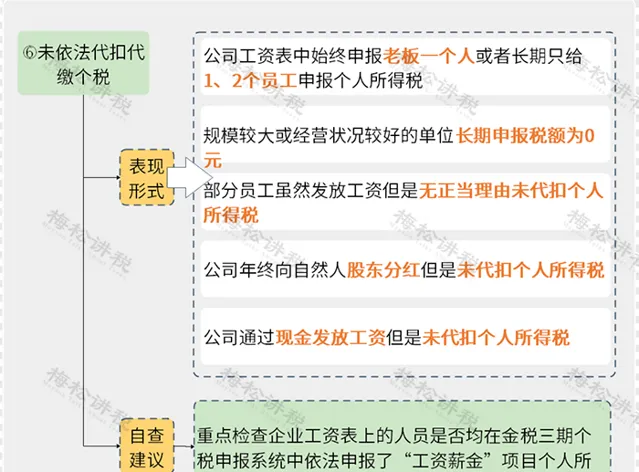

6、未依法代扣代繳個稅

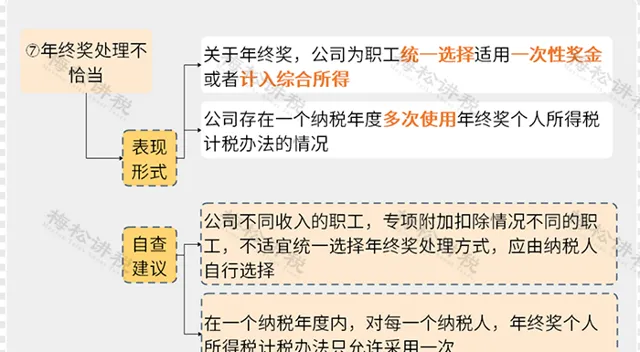

7、多次適用年終獎計稅辦法

8、未按規定適用減免政策

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出