誤區一

「利潤總額」就是預繳企業所得稅的計稅依據。

糾正

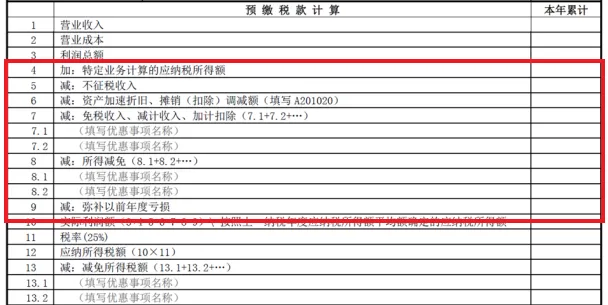

預繳納稅申報表裏面的利潤總額僅僅是一個基數,需要調增特定業務計算的應納稅所得額、調減不征稅收入等數據(詳見下圖第4行至第9行)計算得出實際利潤額。

誤區二

預繳納稅申報表營業收入-營業成本=利潤總額

糾正

利潤總額

預繳表

營業收入

—

預繳表

營業成本

預繳納稅申報表

第1 行「營業收入」

填報納稅人截至本稅款所屬期末,按照國家統一會計制度規定核算的本年累計營業收入。

第2 行「營業成本」

填報納稅人截至本稅款所屬期末,按照國家統一會計制度規定核算的本年累計營業成本。

但要註意的是, 利潤總額 完全和這兩個不是數學上的計算關系, 應與利潤表裏面的利潤總額一致 。

誤區三

預繳納稅申報表營業成本含期間費用。

糾正

預繳時的營業成本是 不包含 三項期間費用的。

預繳納稅申報表

營業成本

不包含

管理費用

銷售費用

財務費用

誤區四

預繳納稅申報表填寫的是季度數據。

糾正

預繳納稅申報表需要填寫的都是 本年累計數 !

預繳納稅申報表

填寫本年累計數

誤區五

預繳不能彌補以前年度虧損。

糾正

預繳可以彌補以前年度虧損。

一季度企業所得稅預繳時 ,還沒有完成 上年匯算清繳 的話,季度預繳無法得到上年虧損數據,因此系統無法彌補以前年度虧損。

誤區六

當年設立的分公司需要到分支機構所在地預繳企業所得稅。

糾正

根據國家稅務總局公告〔2012〕57號規定: 新設立 的二級分支機構, 設立當年 不就地分攤繳納企業所得。

新設立的

二級分支機構

設立當年

不就地分攤繳納企業所得

誤區七

企業預繳時不可以享受稅收優惠。

糾正

部份優惠政策可以在預繳時享受!

根據 【企業所得稅優惠事項管理目錄】 ,有50多項企業所得稅優惠在預繳時即可享受。

常見的有

符合條件的小型微利企業減免企業所得稅

固定資產一次性扣除

國家需要重點扶持的高新技術企業減按15%的稅率征收企業所得稅

……

誤區八

高新技術企業資格期滿當年,在透過重新認定前不能按15%稅率預繳。

糾正

根據【國家稅務總局關於實施高新技術企業所得稅優惠政策有關問題的公告】(國家稅務總局公告2017年第24號)規定:「 一、…… 企業的高新技術企業資格期滿當年,在透過重新認定前,其企業所得稅 暫按 15%的稅率預繳,在 年底前仍未取得 高新技術企業資格的,應按規定補繳相應期間的稅款。」

往期推薦

01

02

03

來 源:上海稅務