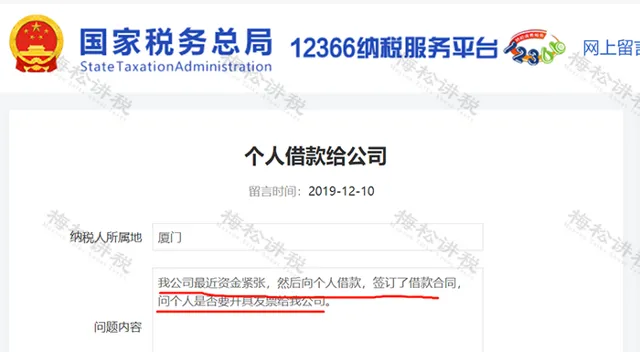

大額民間借貸被稽查,罰款加補稅130萬!企業向個人借款有風險,快跟小編一起來學習一下!

1

大額民間借貸未交稅

個人被罰款130萬

違法事實:

1、 楊XX將4,600,000.00 元資金借給XX集團有限公司使用而取得利息收入,取得9,205,434.82元 利息收入未按規定申報納稅 。

2、 楊XX將2,000,000.00 元資金借給XX集團有限公司使用而取得利息收入,

以上3,734,700.00元 利息收入未按規定申報納稅 。

3、 上述兩項借款共取得利息收入金額12,940,134.82元,均應當繳納增值稅、城建稅及個人所得稅,基於楊XX應交而未交的行為, 已構成偷稅,決定對楊XX偷稅行為處少繳稅款0.5倍罰款,即罰款金額合計1,392,809.40元 (增值稅罰款115,078.56元,城市維護建設稅罰款6,733.04 元,個人所得稅罰款1,270,997.80 元)。

註意了!企業向個人借款存在風險,涉稅問題一定要處理好!

2

企業向個人借款

這麽處理!

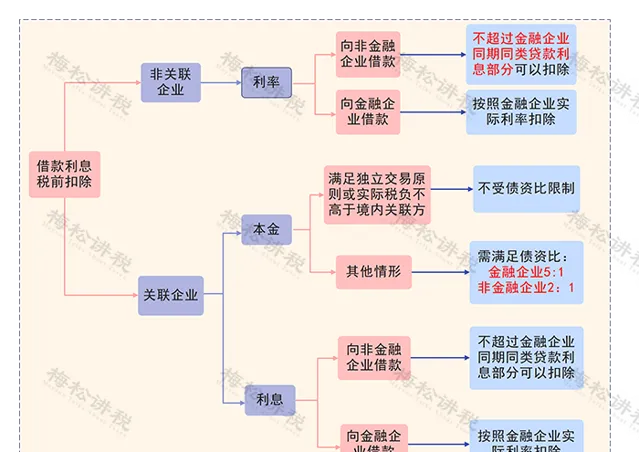

一、 企業向個人有償借款(支付利息)

1、 企業所得稅

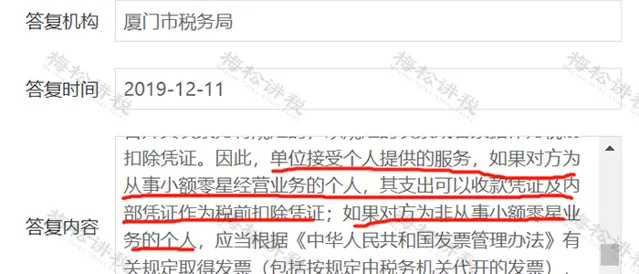

(1) 企業需取得發票

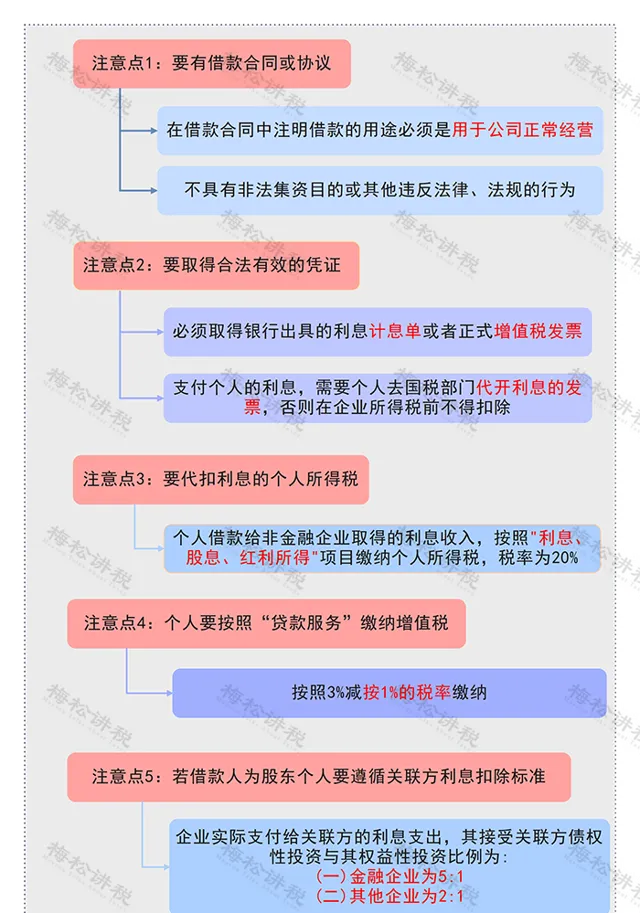

企業對個人的利息支出,超過「小額零星」標準的需要個人在稅務局申請代開發票作為稅前扣除憑證。

(2) 滿足債資比的要求

(3)公司發生的經營性借款利息支出不得在計算企業應納稅所得額時扣除

凡企業投資者在規定期限內 未繳足其應繳資本額的,該企業對外借款所發生的利息,相當於投資者實繳資本額與在規定期限內應繳資本額的差額應計付的利息,其不屬於企業合理的支出,應由企業投資者負擔 ,不得在計算企業應納稅所得額時扣除。

2.增值稅與附加稅

個人向企業借款取得的利息,屬於增值稅應稅範圍,企業向個人支付利息時,個人需要 按照1%稅率 繳納增值稅,同時繳納相應的附加稅。

註:個人取得的借款利息收入低於500元/次,免征增值稅。

3.個人所得稅

個人取得的利息收入需要 按「股息、利息、紅利所得」依20%稅率納稅 。單位在支付個人借款利息時,應按稅法規定代扣代繳個人所得稅。

4.印花稅

企業與個人簽訂的借款合約,按照【印花稅法】規定, 不需要繳納印花稅。

二、 企業向個人無償借款(不支付利息)

一般雙方都不涉及稅的問題,但這種借款方式存在一定的涉稅風險。

3

企業與個人之間無償借款有哪些風險?

嘉興稅務局就曾透過過一則稽查案例: 企業向老板借的 「無償借款」未申報納稅,導致了稅局認定為少繳納增值稅,最終被認定為偷稅。

因此,無償借款的涉稅風險通常有:

1、增值稅風險

一般情況:按視同銷售繳納增值稅

特殊情況 :對企業集團內單位(含企業集團)之間免征增值稅 (優惠時間: 2019.2.1-2023.12.31)

所以,除特殊情況外, 無償借款屬於增值稅應視同銷售情形 ,不進行視同銷售處理,違反增值稅相關規定,存在增值稅風險。

註: 利息收入一般按照銀行同期同類貸款利率計算,借款利息收入按貸款服務繳納增值稅,適用6%增值稅稅率。

2、企業所得稅風險

(1)企業所得稅有納稅調增的風險

無償借款是 不符合獨立交易原則的 ,稅務機關有權進行 合理的調整 。

(2)對於有銀行貸款的企業,企業利息支出有納稅調增的風險

企業將銀行借款無償轉借他人,實質上是將企業獲得的利益轉贈他人的一種行為,因此企業將銀行借款無償讓渡給另一家企業使用, 所支付的利息與企業取得收入無關,應調增應稅所得額 。

3、個人所得稅風險

根據財稅〔2003〕158號規定,企業無償借款給個人投資者,在納稅年度終了後既不歸還,又未用於企業生產經營的, 未歸還的借款可視為企業對個人投資者的紅利分配,依照利息、股息、紅利所得計畫計征個人所得稅。

註: 自然人無償借款給企業,自然人沒有取得收入,不需要交個人所得稅。

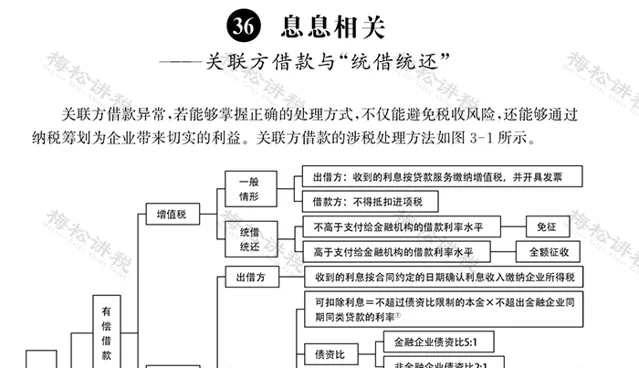

PS :不僅企業與個人之間無償借款 有涉稅風險, 關聯方借款 之間也存在一定的涉稅風險,若能夠掌握正確的處理方式,能夠為企業帶來切實的利益。

答案都在這本書裏,感興趣的小夥伴速戳:

4

公司向個人借款支付利息時

5個涉稅註意點

5

借款的賬務處理

個人把資金借給了企業,企業自然需要將之確認為債務。要特別說明的是,會計在進行賬務處理時,不能記作「短期借款」或「長期借款」。「短期借款」和「長期借款」科目主要核算企業向金融機構的借款,企業向個人借款只能透過「其他應付款」科目進行核算,明細科目可設定為借款人姓名(如「小松」)。

1、借款時的分錄為:

借:銀行存款

貸:其他應付款—小松

2、還款時的分錄為:

借:其他應付款—小松

貸:銀行存款

3、企業向借款人支付利息, 要記得需要代扣代繳個稅 ,利息確認為「財務費用」即可。

借:財務費用—借款利息

貸:銀行存款

其他應付款—代扣小松個稅

6

註意!企業向個人借款

會計務必做好以下檢查

1、檢視 是否簽訂了借款合約 ,合約是否明確了借款用途、借款金額、時間和利率。

2、檢視借款人 是否提供了代開的發票 。

3、檢視借款利率水平 是否不高於同期同類銀行貸款利率,超過部份的利息無法稅前抵扣。

4、判斷借款人是否是公司的關聯方,如股東借款給企業,關聯債資比限制,金融企業為5:1,其他企業是2:1。超過部份的利息無法稅前抵扣。

5、對於自然人代開發票部份,需要企業在支付個人借款利息時, 代扣代繳個稅。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出