有公司因為長期零申報「未開票收入」被處罰了!2024年,會計千萬要重視「未開票收入」的申報,否則罰款比稅多!

01

未開票收入作零申報被罰

稅局提醒:未開票收入≠零申報!

一、違法事實

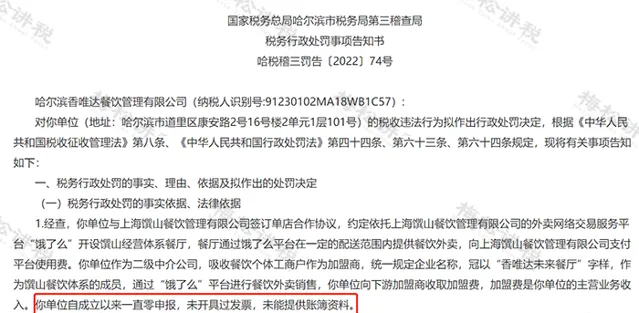

該單位自成立以來,透過「餓了麽」平台進行餐飲外賣銷售,並向下遊加盟商收取加盟費,加盟費是該單位的主營業務收入。 但自單位成立以來一直零申報,未開具過發票,未能提供賬簿資料。

經稅務局調取該單位2016年-2020年的銀行帳戶資料,結合其他公司提供的材料及相關證據,認定 該單位存在收取餐飲業加盟費未開票、未申報繳納相應稅費的行為。

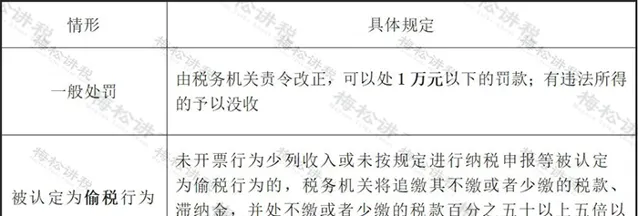

二、 處罰結果

1.追繳該單位少繳的增值稅、城市維護建設稅、企業所得稅,並對少繳稅款作百分之五十的罰款,合計71006.74元。

2. 根據【中華人民共和國發票管理辦法】第三十五條第一款第(一)項規定, 對該單位未按規定開具發票的行為,擬處罰款10000元。

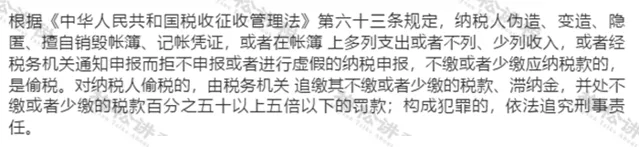

根據【中華人民共和國稅收征收管理法】第六十三條規定,不開票不申報,已構成偷稅。

上文的例子中, 該企業從未開具發票,也從未進行過 未開票收入的申報 ,而是更加錯誤的選擇了長期零申報,最終被重罰。

0 2

什麽是未開票收入?

一定要申報嗎?

部份納稅人認為申報增值稅只填報開票收入,其實這種理解是錯誤的!

一、什麽是未開票收入?

實務中存在,企業(一般納稅人,下同)向客戶(特別是個人)銷售貨物或者加工、修理修配勞務,銷售服務、無形資產,收取款項後,客戶沒有索要發票,按規定增值稅納稅義務已經發生,應在增值稅申報表中「未開票收入」中填報。

二、未開票收入可以不申報嗎?

不可以!

按照相關規定,增值稅申報收入包括開票收入、未開票收入、納稅評估收入、稽查查補收入等,因此只申報開票收入既不合規,也不合法!

三、 未開票收入報稅一定會被罰款嗎?

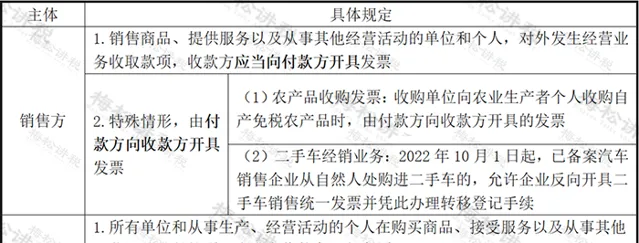

根據【發票管理辦法】的規定,企業發生經營業務,應按規定開具發票,具體規定如下:

1.發票開具要求

2.應當開具而未開具發票的處罰

0 3

未開票收入如何做賬?如何申報?

三個案例告訴你!

案例一

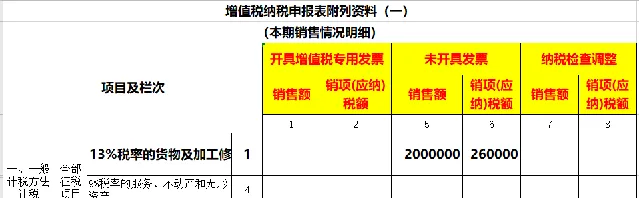

2023年10月份,公司(一般納稅人企業)將自產的食品作為節日福利發放給公司員工,成本為100萬元,對外銷售的不含稅價值為200萬。

會計上處理:

借:應付職工薪酬——非貨幣性福利 226萬元

貸:主營業務收入 200萬元

應交稅費——應交增值稅(銷項稅額) 26萬元

同時結轉相關成本:

借:主營業務成本 100萬元

貸:庫存商品 100萬元

註意:

增值稅上應做未開票收入,計提13%銷項稅額。

參考:

【中華人民共和國增值稅暫行條例實施細則】:

第四條 單位或者個體工商戶的下列行為,視同銷售貨物:

(1)將貨物交付其他單位或者個人代銷;

(2)銷售代銷貨物;

(3)設有兩個以上機構並實行統一核算的納稅人,將貨物從一個機構移送其他機構用於銷售,但相關機構設在同一縣(市)的除外;

(4)將自產或者委托加工的貨物用於非增值稅應稅計畫;

(5)將自產、委托加工的貨物用於集體福利或者個人消費;

(6)將自產、委托加工或者購進的貨物作為投資,提供給其他單位或者個體工商戶;

(7)將自產、委托加工或者購進的貨物分配給股東或者投資者;

(8)將自產、委托加工或者購進的貨物無償贈送其他單位或者個人

案例二

我公司2023年度收到個稅手續費2120元,一般納稅人按「商務輔助服務—經紀代理服務」繳納6%的增值稅。

借:銀行存款 2120

貸:其他收益 2000

應交稅費—應交增值稅(銷項稅額)120

用於相關人員的獎勵:免征計畫,暫免征收個人所得稅:

借:應付職工薪酬—薪資薪金 1000

貸:銀行存款 1000

註意:

【財政部 國家稅務總局關於全面推開營業稅改征增值稅試點的通知】(財稅〔2016〕36號):經紀代理服務,是指各類經紀、中介、代理服務。包括金融代理、智慧財產權代理、貨物運輸代理、代理報關、法律代理、房地產中介、職業中介、婚姻中介、代理記賬、拍賣等。

因此,企業代稅務部門代扣代繳個人所得稅屬於有償代理服務,應按照「商務輔助服務——經紀代理服務」繳納增值稅。

案例三

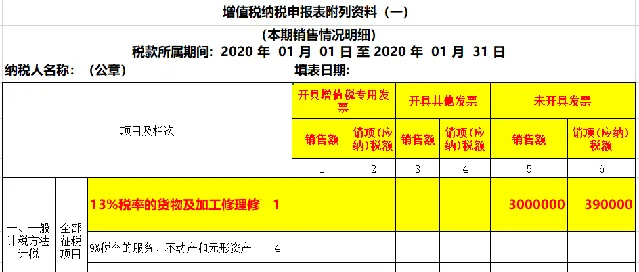

我公司從事網上電商業務,主要是銷售兒童鞋等,屬於一般納稅人,2024年度含稅銷售收入339萬元,沒有開具發票,全部屬於未開票收入。

借:銀行存款 339萬元

貸:主營業務收入 300萬元

應交稅費—應交增值稅(銷項稅額) 39萬元

建議:

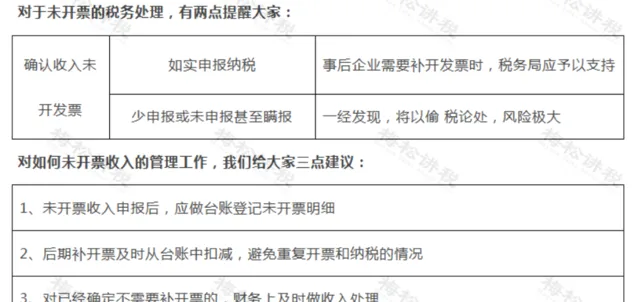

對於企業發生的營業收入,雖然客戶沒有索取發票,但是提醒大家,應依法開具發票。

最後,還有幾點提示大家:

04

未開票收入如何界定?

一圖給你說清楚!

未開票收入怎麽界定?那就要 熟練掌握增值稅納稅義務發生時間 了,對於這個問題,我們總結了一張導圖幫助大家記憶掌握。

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出