差旅費津貼超過範圍要征稅?標準是多少?

0 1

最新答復

津貼超過標準需繳個稅

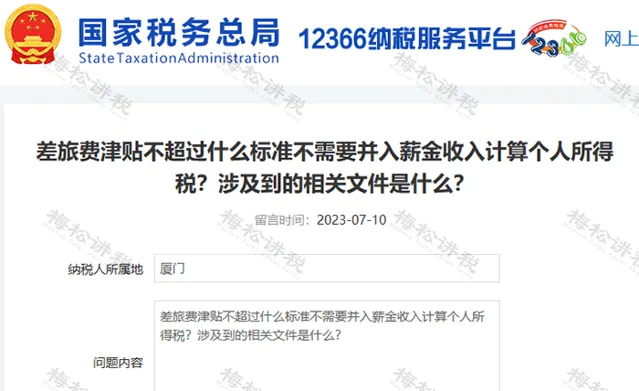

近日,廈門市稅務局對差旅費津貼是否繳納個稅問題進行了答復:

答復內容:

一、根據【國家稅務總局關於印發〈征收個人所得稅若幹問題的規定〉的通知】(國稅發[1994]089號)規定, 差旅費津貼不屬於薪資薪金性質的收入,不予計征個人所得稅 。

二、上述差旅費津貼是指按照或 參照 【廈門市財政局關於印發廈門市市直機關事業單位差旅費管理辦法的通知】(廈財行〔2014〕25號)、【廈門市財政局關於印發市直機關工作人員赴全國各地差旅住宿費標準明細表的通知】(廈財行【2016】19號)和【因公臨時出國經費管理辦法】的通知(財行[2013]516號) 規定的限額發放的 夥食費、公雜費(含市內交通費、通訊費等)。

註:我市財政部門對上述費用出台更新規定的,按照新規定執行。(可透過財政部門網站查詢相關差旅費標準檔)

三、采取以有效憑證實報實銷方式報銷夥食費及公雜費的,其另外取得的差旅費津貼,以及 超過上述檔規定限額發放的部份必須並入薪資薪金收入計征個人所得稅 。

可以看到,上述答復中提到的對於差旅費津貼的標準,主要針對的是 機關事業單位 ,並且 實報實銷與定額津貼只能二選其一 ,而並沒有對企業的明文規定。但是對於企業來說,應當 制定好相應的差旅津貼制度,最好參照機關事業單位的標準,不宜過高 。當然,各地及各行業應當根據自己的實際情況制定, 不可巧立名目 。

綜上,差旅費津貼在 規定標準之內,無需繳納 個人所得稅; 超過標準則需要納稅 。

02

企業該如何制定津貼標準?

首先明確第一點,個人所得稅與企業所得稅政策, 都沒有制定過 差旅費津貼 的標準 ,也沒有授權稅務總局、省及省以下稅務機關制定此類標準。

其次明確第二點,國家和稅務局並 沒有權力替企業制定出差人員差旅費標準 ,或者要求企業執行政府相關部門制定的公務人員差旅費標準。按【公司法】的規定,公司自主經營權不受影響。

也就是說,企業的差旅費津貼 可以自己制定 ,但是,在征稅問題上,稅務的權力是很大的,稅企就算對標準高低的意見達不成一致, 稅務也有權按其認定征稅 。當然,納稅人如果對稅務的核定有異議,可以按規定進行復議甚至訴訟。

1、自行制定標準

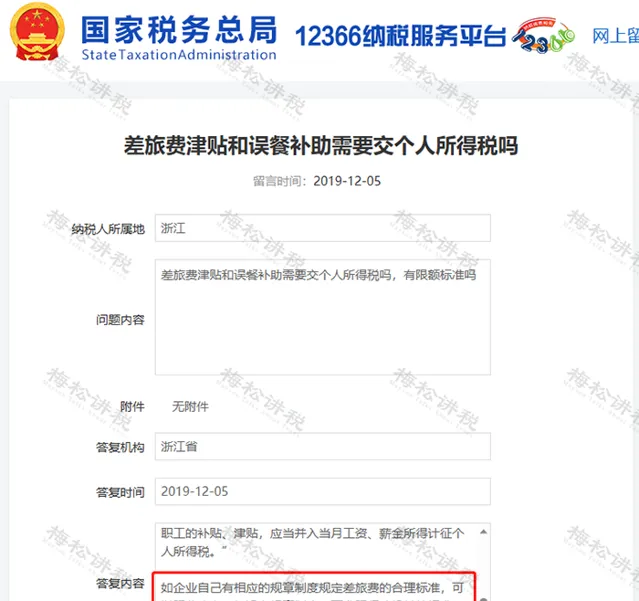

浙江省稅務局答復(2019-12-05): 如企業自己有相應的規章制度規定差旅費的合理標準,可以照此確定 。

2、參照行政機關執行

同樣來自於浙江省稅務局上述答復: 如沒有規章制度,可參照行政機關的標準 。

3、按照真實性、合理性原則掌握

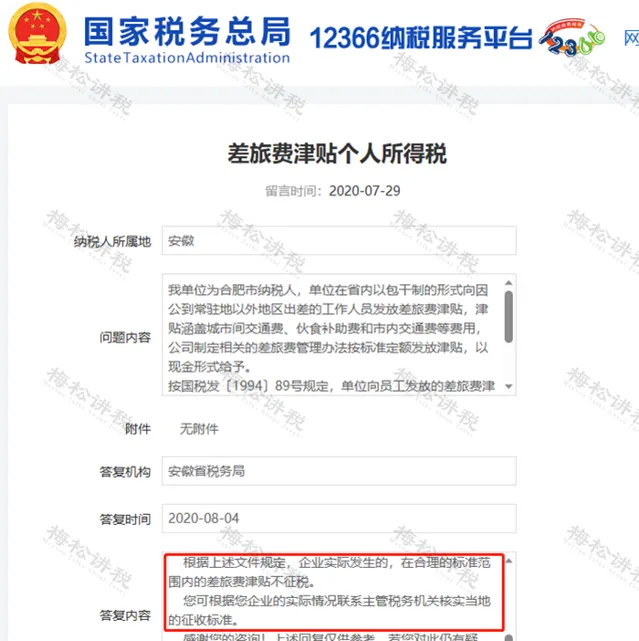

安徽省稅務局答復(2020-08-04):根據上述檔(「國稅發〔1994〕89號」、「財稅字〔1995〕82號」)規定, 企業實際發生的,在合理的標準範圍內的差旅費津貼不征稅 。

您可根據您企業的實際情況聯系主管稅務機關核實當地的征收標準。

03

差旅費之增值稅涉稅處理

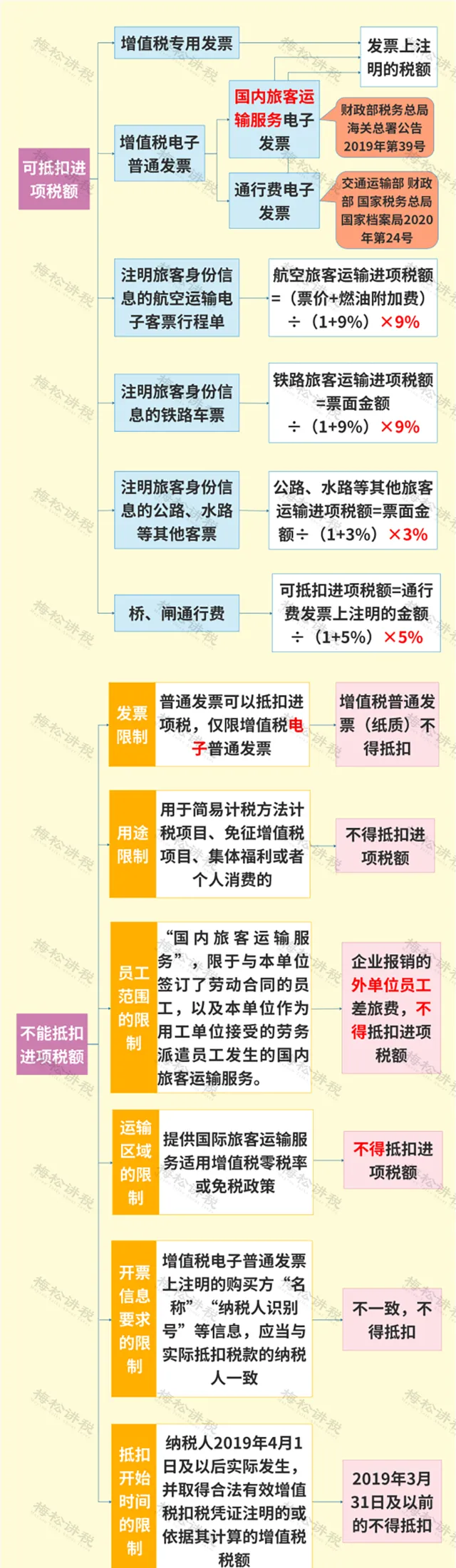

差旅費中涉及增值稅進項稅抵扣問題的,主要包括 交通費、車輛費 和 住宿費 這三大類。(餐飲費發票無論如何是不能抵扣進項稅的)

一、交通費

目前,有部份地區也推出了電子客票:

客票中直接顯示了稅額,以後再遇到火車票報銷時,就不必計算抵扣增值稅稅額了,直接勾選抵扣即可!

二、 車輛費

(1) 自有車輛: 出差途中產生的費用,如加油費、維修費等,取得 增值稅專用發票 的,可以稅前抵扣,普票則不能抵扣。

(2) 私車公用 : 出差途中產生的加油費 專用發票 ,可以認證抵扣。但是,公司 必須簽訂租車協定 ,並且要明確約定油費、停車費等由 公司承擔 ,否則不得抵扣。

(3) 租車費用: 按照規定取得的 增值稅專用發票 可以抵扣。

三、住宿費

出差途中產生的住宿費,只有夠取得 公司擡頭 的增值稅 專用發票 ,才允許抵扣。但是,以下情況也不允許抵扣:

(1) 屬於 集體福利 的,如報銷的員工旅遊、探親等情況下的住宿費;

(2) 屬於 個人消費 的,如公司股東或員工 ;

(3) 企業 免稅 計畫或 簡易計稅 計畫編制人員 出差發生的住宿費。

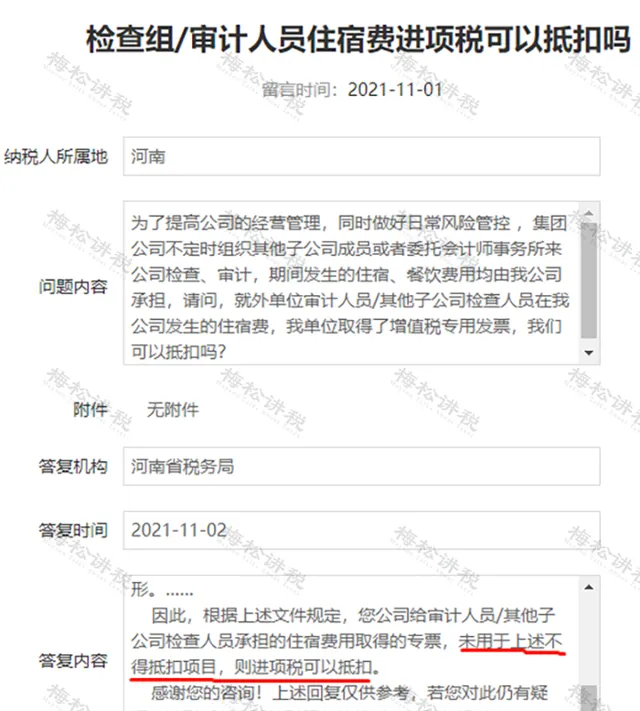

前面我們說到,企業給外單位人員報銷的機票、火車票等是不能夠抵扣進項稅的,那麽外單位人員的住宿費能夠進行抵扣呢?

根據總局的答疑情況來看,只要企業發生的該筆住宿費 與生產經營有關 ,並且 未用於不得抵扣計畫 的,如用於集體福利、免稅計畫等等,取得增值稅專用發票是 可以抵扣進項稅 的。

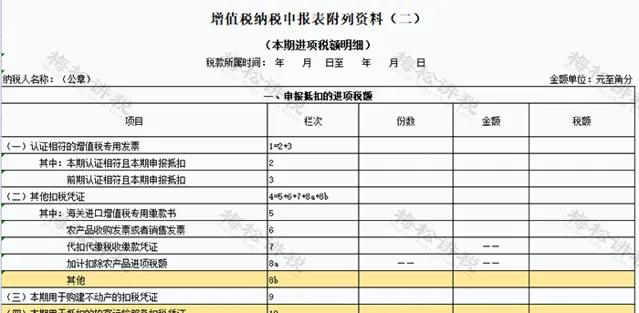

附:交通費增值稅申報抵扣流程

一、 勾選抵扣(專票、電子普票)

進入當地 【增值稅發票綜合服務平台】 ,就可以進行正常勾選。對於電子普票及其他電子客票,需要在【發票型別】中選擇對應的型別 才能夠進行勾選。

二、計算抵扣(機票、火車票等)

取得的機票、火車票等需要計算抵扣進項稅,登入 【電子稅務局】 ,在進行增值稅申報時,將計算出來的稅額填寫在【增值稅納稅申報表(表二)】中的「8b」和「10」欄次中。

04

差旅費之企業所得稅 涉稅處理

差 旅費的企業所得稅涉稅處理較增值稅來說,更簡單一些。根據【企業所得稅法】第八條規定:

企業實際發生的與取得 收入有關的 、 合理的 支出,包括成本、費用、稅金、損失和其他支出,準予在計算應納稅所得額時扣除。

也就是說,只要差旅費是與企業生產經營有關,並且是合理的,那麽就可以稅前扣除。但是這裏需要註意的一點就是,並非所有的都能夠全額稅前扣除,我們需要根據差旅費的目的來進行劃分。

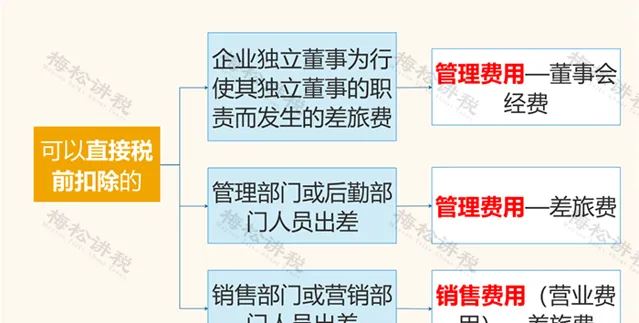

一、可以直接稅前扣除的

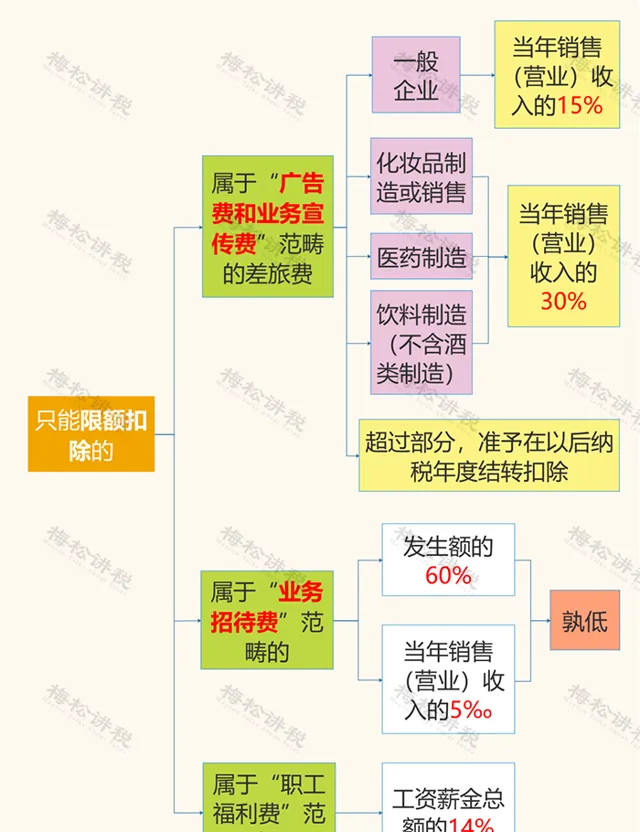

二、只能限額稅前扣除的

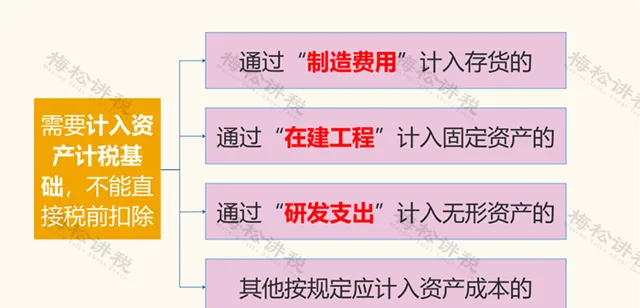

三、需要計入資產計稅基礎的

註: 本文由梅松講稅出品。 梅松講稅,為稅台網旗下致力於打造稅務精品內容的團隊,服務內容包括: 文章、課程、圖片、圖書 等 。

往期推薦

01

02

03

來 源:財務第一教室,稅務大講堂,梅松講稅,稅台,財務經理人,稅務經理人整理釋出